(原标题:银行的拨备以什么形式存在?它放哪了?(2)银行财报深度探秘)

《银行的拨备以什么形式存在?它放哪了?(1)从双汇发展的拨备说起》

在前文中,我们通过剖析双汇发展的财务数据,最终得出结论,双汇发展的拨备从损益表(利润表)的角度看是历年的资产减值损失(营业支出)积累后的结果,是一种记账手法,是一个虚拟的概念。

从资产负债表的角度看,拨备是以资产形式存在的,而资产减值的主要来源是存货跌价损失,显然这部分资产指的不是货币现金,而是存货,所以双汇的拨备对应的资产是存货,而存货的真身可能是货架上的火腿肠或者冷鲜肉,也可能是冷库里的生猪。只有当这些预计过期变质也卖不掉的资产“意外的”卖掉变成现金的情况下,拨备才能够变成现金回补利润,如果它们最终真的过期变质被销毁了,那拨备就会被核销(另一种记账手法)。

那么,银行的拨备与双汇这类非金融企业有何异同呢?本文就来就来仔细分析一下银行的拨备。

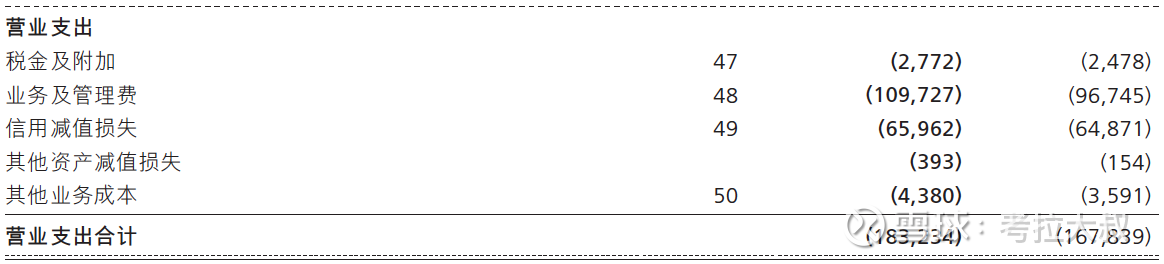

图1-招商银行2021年年报合并利润表

如图1所示,招商银行的营业支出中信用减值损失是很重要的一项,几乎占了总成本的三分之一。而这里的“信用减值损失”,就是我们俗称的拨备计提,这部分减值逐年累积下来未被核销的部分叫“减值准备、损失准备”,就是我们俗称的拨备。

类似于双汇发展,这里的信用减值损失也是通过记账的方式实现的,所以从这里我们看不出拨备具体是以什么形式存在的(例如,纸币现金、存款、贷款、债券等等)。

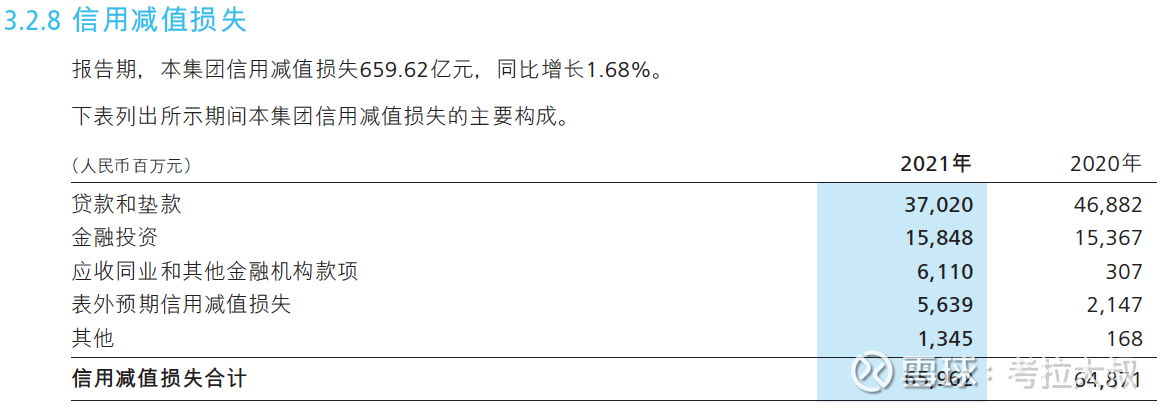

图2-招商银行2021年年报信用减值损失的构成

如图2所示,招商银行的信用减值损失中贷款的信用减值损失占比大致为50%,在股份制银行和国有大行中都属于占比较低的,大部分银行贷款的信用减值损失占比都在80%,甚至很多银行会超过90%。

所以,本文后续内容会具体分析贷款的拨备(贷款损失准备)。

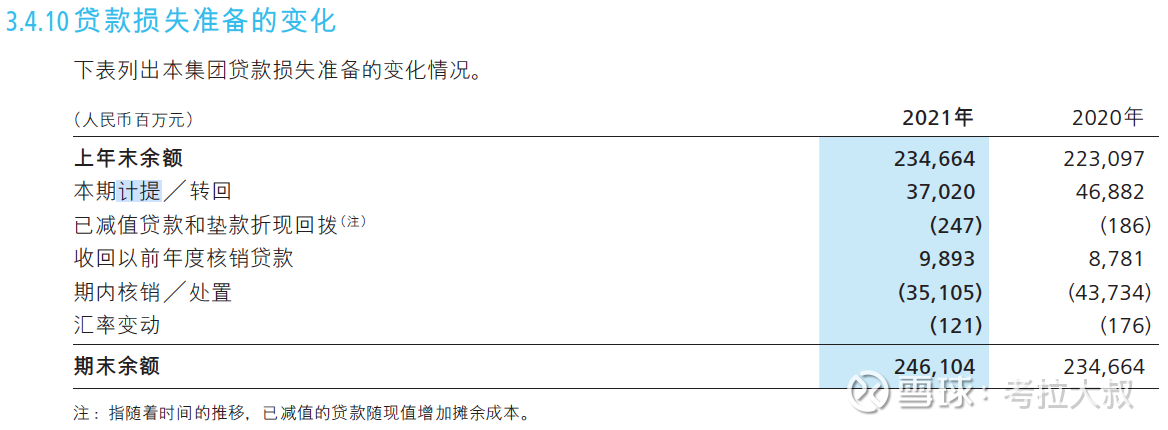

图3-招商银行2021年年报贷款损失准备变化

之前提到过,信用减值损失逐年累积下来就会形成拨备,如图3所示,招商银行2020年末的贷款拨备余额为2346.64亿,2021年底的拨备余额增加到2461.04亿,其中2021年计提的贷款损失370.2亿(图3中表格第2行,图2中表格第1行)。通常我会将图3中计提以外的项目看做一个整体,即净核销,得到招行2021年贷款净核销255.8亿,至于为什么这么看,只是个人习惯,为了简化银行间的横向和纵向对比。

计算公式:

期末拨备余额=期初拨备余额+本期计提-期内贷款净核销

期内贷款净核销=期初拨备余额+本期计提-期末拨备余额

以上为银行的贷款损失准备(贷款拨备)的累积过程。虽然这里没有明确说明拨备是以什么形式存在的,但我们可以看到,贷款的拨备是会随着贷款的损失计提而增加的,也会随着贷款的核销而减少。这就隐含表达了,贷款拨备是以贷款形式存在的。在计提贷款拨备时,是将一笔贷款对应的金额从贷款账目里转出,同时在拨备的账目里转入(虚拟记账手法);在核销贷款时,是直接从拨备账目里抹去这笔贷款对应的金额(此时这笔贷款已经不在贷款的账目中了,而是在之前计提时被划转到了拨备的账目中)。

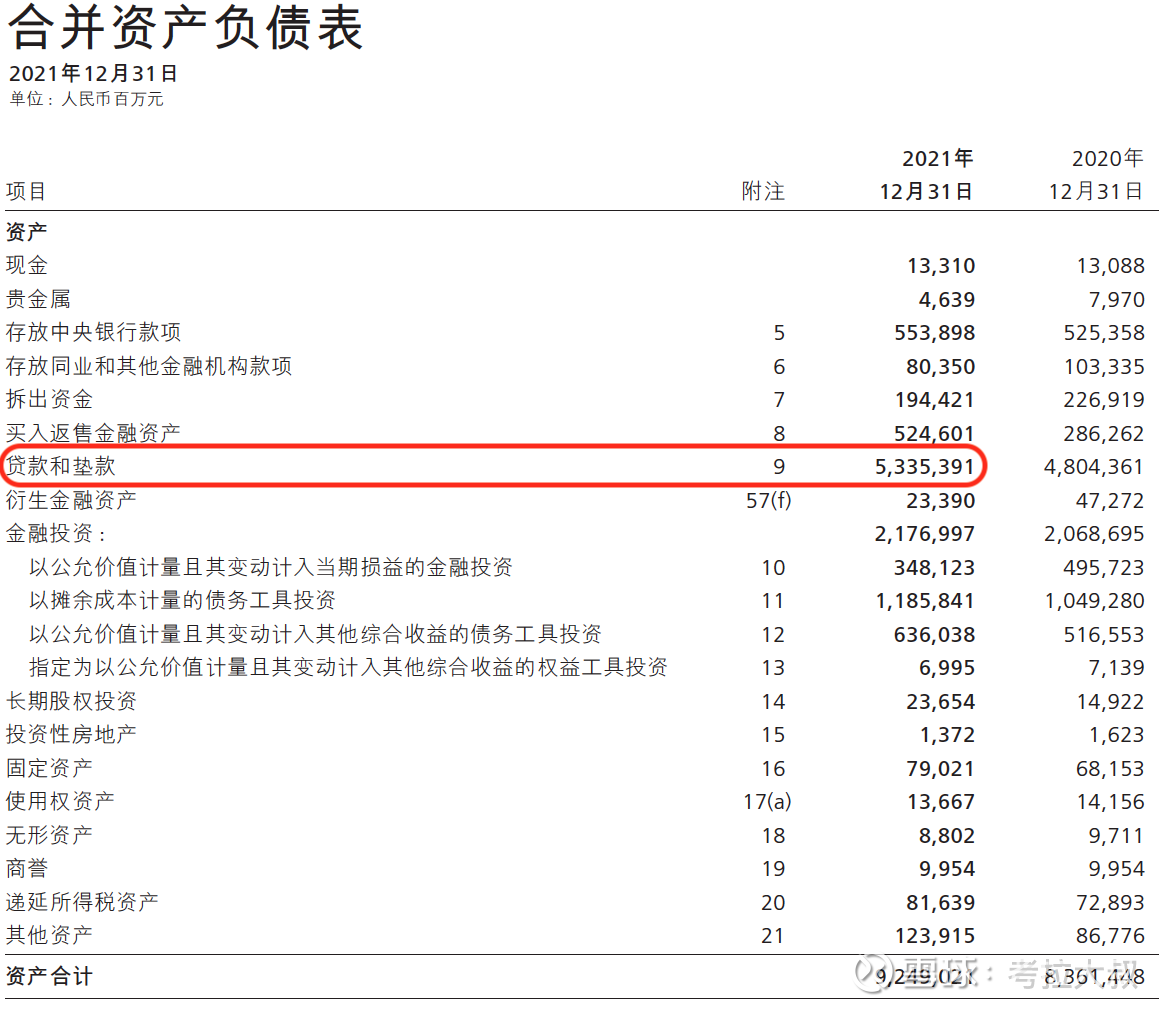

图4-招商银行2021年年报合并资产负债表

如图4所示,招行2021年年报中,现金余额133.1亿,存放在央行的款项5538.98亿。这两项已经给出了明确的数值,这可以从侧面反映出拨备既不是现金也不是存放在央行的款项,否则的话就意味银行存在一个小金库,而且是没有详细披露如何使用,甚至是缺乏监管的,没有监管就意味着有可能被挪用,就意味巨大的风险。至少我投资银行股十几年的时间里,从未看到,甚至从未听说上面出台过有关拨备资金管理办法的有关规定,所以基本可以确定一点,拨备既不是现金也不是存款。

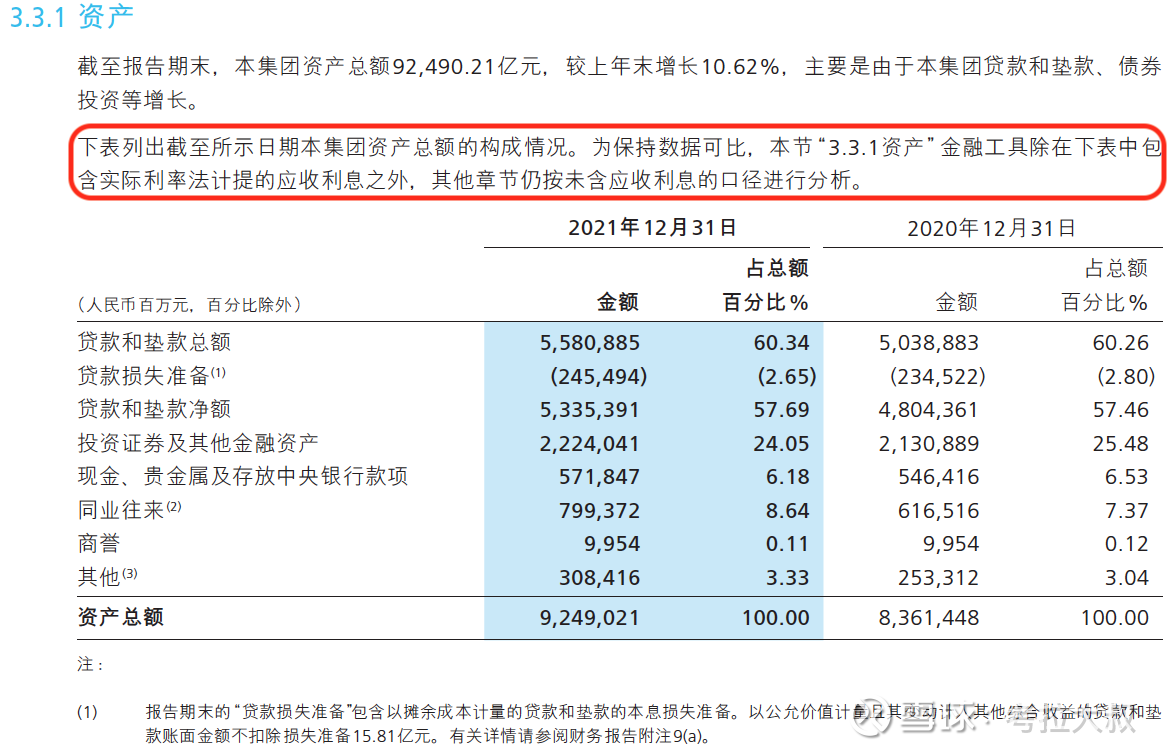

在图4中,招行2021年资产负债表披露的贷款规模为53353.91亿,这里并没有做详细解释,但其实这里的数据为贷款净额,是不含贷款减值准备的。这一点,招行在管理层讨论与分析中的“3.3资产负债表分析”中有详细的披露。

图5-招商银行2021年年报3.3资产负债表分析

如图5所示,招行在计算总资产时使用的是贷款净额(即贷款总额减去贷款损失准备)而不是贷款总额,这样做的原因在于,贷款总额中包含了一些已经无法收回本息的贷款,这部分资产可以看做已经损失掉的资产应当从总资产中扣除,类似于双汇发展财报中需要在存货中扣除当期的存货跌价损失(猪肉价格下跌,存货相应贬值),而拨备的作用正是通过记账转移的方式将这部分资产扣除掉。

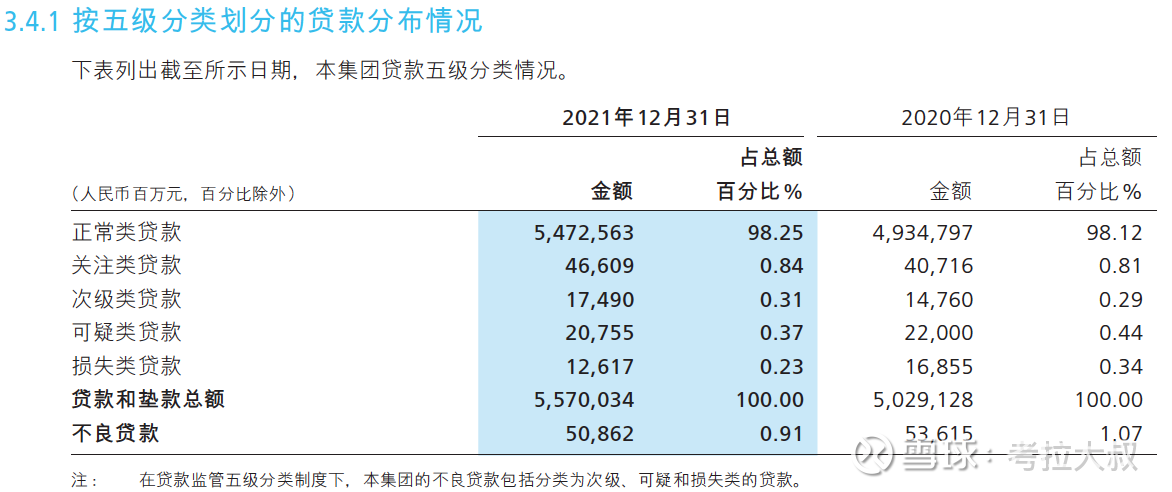

图6-招商银行2021年年报贷款五级分类

如图6所示,截止2021年底,招行的贷款总额中包含了508.62亿不良贷款,466.09亿的关注类贷款,这些不良贷款中绝大部分已经无法收回本息,关注类贷款中很大一部分有可能在未来无法收回本息,甚至在正常类贷款中也有可能在未来出现一些无法收回本息的情况,所以这些贷款就不应该再计入资产当中,他们都以减值损失的方式被逐年转移到了拨备里。也就是说,拨备对应的就是这些已经损失掉或者将来有可能会损失掉的资产,具体到贷款拨备,它对应的就是已经或将来可能无法收回本息的贷款。

计算公式:

贷款总额=正常类贷款+关注类贷款+不良贷款(次级类贷款+可疑类贷款+损失类贷款)

贷款净额=贷款总额-贷款损失准备

贷款净额=正常类贷款+关注类贷款+不良贷款-贷款损失准备

细心的朋友应该已经发现了,图6中的贷款总额为55700.34亿,而图5中的贷款总额为55808.85亿,二者并不一致。这一点,图5中的第二段文字已经给出了解释,这里的贷款总额包含了应收利息,而其他地方的贷款总额不含应收利息,也就是说图6中的贷款总额比图5中少的这100亿就是应收利息。

而图5中的贷款净额与图4中的贷款金额是一致的,就是说银行在计算资产总额和净资产时使用的是扣除贷款拨备后的贷款净额。

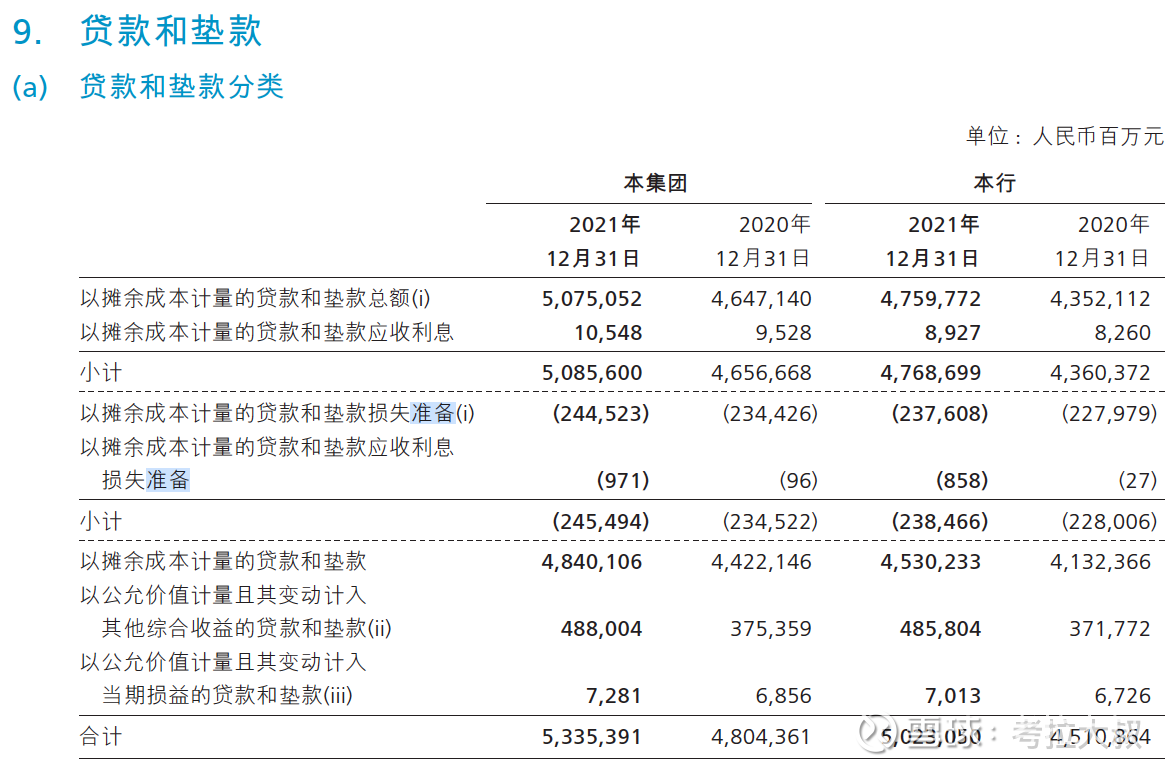

在图5中的注1中已经提到了,在计算贷款净额时,从贷款总额中扣除的贷款损失准备只包含了以摊余成本计量的贷款损失准备,并未包含以公允价值计量的贷款损失准备。附录9中详细列出明细。

图6-招商银行2021年年报附录9(a)

图7-招商银行2021年年报附录9(a)(ii)

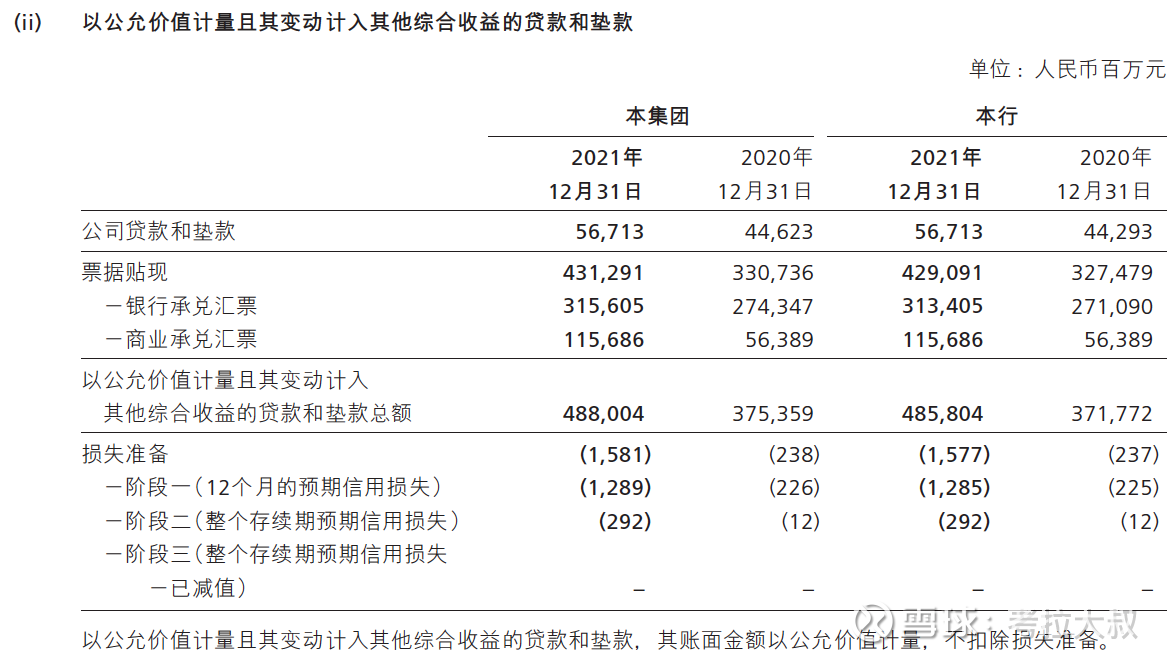

通过图6和图7中的附录9(a),我们可以清楚地看到,贷款净额包含了以摊余成本计量的贷款净额,和以公允价值计量的贷款总额。

那么为什么摊余成本计量的贷款使用的是净额,而公允价值计量的贷款使用的是总额呢?或者说为什么没有扣除以公允价值计量的贷款损失准备?

因为在摊余成本的相关定义中就已经明确了,需要扣除已发生的减值损失。摊余成本类似于一笔资产在某个时间点的折现价值,这种折现价值通常是线性的,而有些资产同时又是有公允价值的,二者可能会不一致,因为资产可以折价或者溢价交易,这个交易价格就会产生一个公允价值,但摊余成本从字面上就能看出来是与交易价格无关的。

大致的计算公式(可能不够严谨,仅供参考):

一笔贷款的期末摊余成本=期初贷款金额-已偿还的本金-已发生的减值损失+期末应收利息

所以,摊余成本的值是一个时间函数,比如应收利息会随时间而变化,而与当下的交易价格无关。

而以公允价值计量的资产,因为有公允价格,所以可以用公允价值变动来表示其价值的变化,而这个价值的变化通常直接计入当期利润(损益),所以公允价值计量的资产其拨备不需要从资产总额中扣除,而其资产总额就是该资产的可交易价值。

简单的理解就是以摊余成本计量的方式并未考虑其交易价值,所以需要估计一下该资产如果变现时的折价部分(对于银行来说就是不良资产,对于非银企业通常是存货跌价损失)并扣除掉;而以公允价值计量的方式已经考虑了其交易价值(折价问题已经体现在公允价值里了),就不用再重复考虑折价问题了。

回顾一下前一篇文章里对双汇发展拨备的介绍,猪肉价格下跌导致的存货跌价损失就类似于这里的公允价值变动,它直接体现在期末的存货价值里了。而双汇的拨备是给存放在渠道货架上或者双汇冷库里的火腿肠和冷鲜肉准备的,当有一部分因为无法及时出售而过期变质时,双汇就要用拨备来核销这部分存货,所以双汇的资产负债表里的存货价值是已经扣除了拨备后的存货净值,类似于银行的贷款净额。

综上,银行的拨备不是以现金或存款等形式存在的,它是每年以记账的手法从资产中划走的一部分资产,逐年积累下来形成的,所以它是一个虚拟概念,一个虚拟的资产集合。在利润表(损益表)里,体现为当期成本;在资产负债表里,拨备对应了那些已经无法收回本息的资产或者是未来可能无法收回本息的资产,这些资产被一只无形的笔圈起来了,并被标记为拨备。

所以,我们不必担心高拨备的银行是不是浪费了资金,而是应该关注拨备对应的这些问题资产未来有多大的概率收回本息,如果能收回拨备就有可能产生额外的利润,如果收不回拨备就会随着资产的核销而消失掉。

但是,必须要考虑一点,在金本位于上世纪70年代解体后,银行的商业模式变成了一种无限游戏,理论上资产规模可以无限增长(贷款派生存款从而创造货币M2),这也就意味着我们从银行报表里可能永远也看不到拨备对应的问题资产的最终结果。银行的贷款规模会以一种借新还旧的模式无限膨胀下去,拨备规模也会随着贷款规模的膨胀而无限膨胀下去。

那么,银行到底是否能够通过释放拨备来大幅提升业绩呢?

未完待续。

【本文为原创,您的点赞、分享与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时发现我的分享!】

相关文章:

《银行的拨备以什么形式存在?它放哪了?(1)从双汇发展的拨备说起》

$招商银行(SH600036)$ $兴业银行(SH601166)$ $农业银行(SH601288)$

@今日话题 @雪球达人秀 #雪球星计划#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP