(原标题:浅谈国机重装未来价值重估可能性)

自2021年碳中和元年以来,清洁能源发展如火如荼,成为景气度最高的行业,相关标的在资本市场备受青睐。传统企业也在积极布局清洁能源产业,重型机械公司国机重装顺势而为,也在积极布局清洁能源设备领域。

国机重装半年报显示,2022年上半年,公司实现营收42.72亿元,同比略有下滑;净利润达到1.65亿,同比增长32.56%;2021年综合毛利率为15.52%,较2020年提升0.56%,2022年上半年毛利率13.46%,较上年同期提升1.41%,营业成本和销售费用均有下降;上半年公司实现合同签约额 83.72 亿元,同比增长40.46%,增速较2021年同期提升2%。

在疫情影响下,上半年国际工程承包板块在手订单减少,拖累了营收,但公司毛利率和净利率同比都有所增加,整体盈利能力在提升。对国机重装而言,短期看传统业务,中长期则要看创新业务,尤其是近年来在清洁能源设备和服务贸易领域的布局。

国机重装主要是三部分资产组成,一是二重重装,优势在于极限制造能力强;二是中国重机,优势是工程承包与贸易,这部分业务占据了国机重装的半壁江山;三是中国重型院,优势是产品研发及工艺设计。从设计研发到制造,再到工程,整个产业链优势互补,具有竞争力。

国机重装属于重型机械行业,主要业务是高端大型铸锻件、冶金成套装备、核能装备、石化装备等重大技术装备的研发与制造,其技术代表着中国制造业水平。近年来面对冶金、矿山、能源、石油化工、航空航天、国防建设、交通等一系列领域“卡脖子”的技术难题,重型机械行业公司支持了关键领域的国产替代。

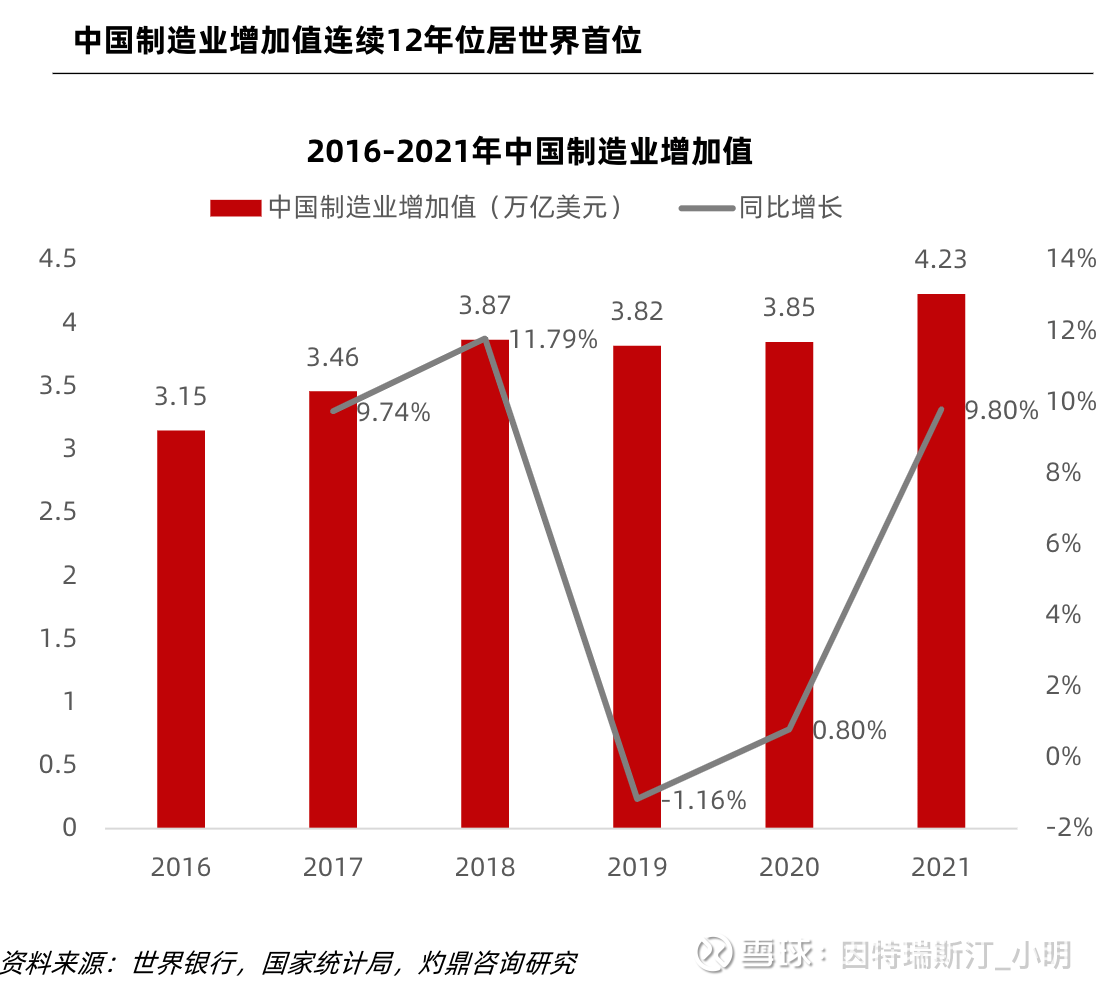

从业绩表现来看,去年机械装备研发与制造业务营收规模近40亿元,增速达到22%。业绩增长与宏观经济密不可分,2010年到2021年中国制造业产值年复合增速为8.8%。近几年高技术制造业和装备制造业则保持高景气,去年两者增加值分别达到18.2%和12.9%。

工程承包业务2021年的收入为33.22亿元,占比35%。今年上半年,合同签约额高达83.72亿元,同比增长40.46%,合同成交额 70.10 亿元,同比增长17.82%;签订并生效了印尼锡材生产线、湿法锌冶炼厂、尼日利亚项目等工程承包项目,实现新市场的突破和开拓。

公司的工程承包业务主要通过旗下子公司——中国重型院开展,该公司先后荣获350多项国家和省部级科技奖励,创造了300多项重大技术装备,拥有1200多件专利,制定、修订160余项国家及行业标准,2500多台(套)国产化重型成套装备得到应用。

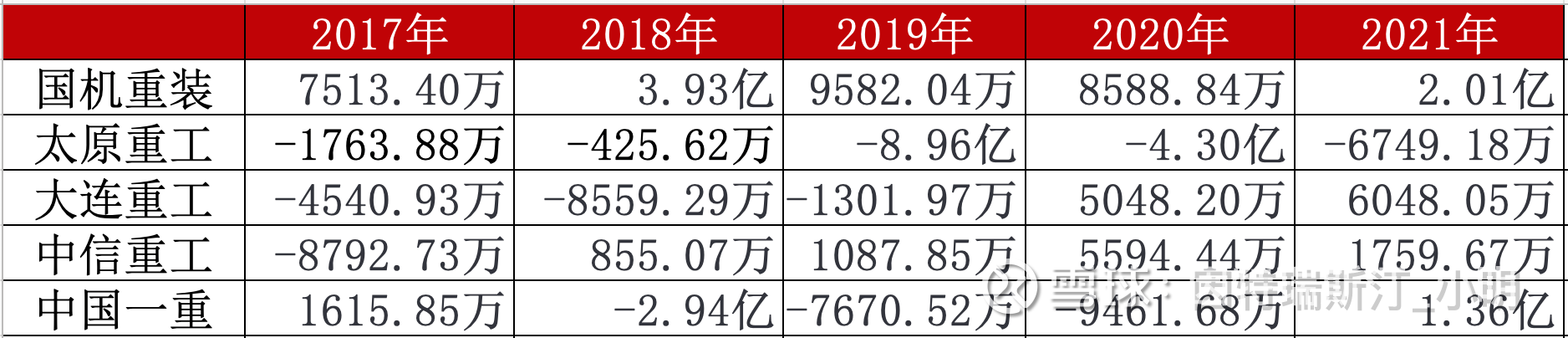

横向对比来看,五家同行业公司的扣非净利润数据显示,只有国机重装连续5年为正,竞争力得以体现。

驱动国内重型机械装备行业发展的动力是产业转型升级、智能化改造、节能环保等需求,国机重装的高增长就是因为抓住了国家战略和市场需求,近几年研发推动、落地了一系列重大项目,从而巩固了自己的市场份额。

近两年受疫情影响较大,海外订单减少,但随着疫情好转,工程总承包业务也会逐渐恢复。未来,在一带一路战略推进下,这项业务还将有很大发展空间。

清洁能源属于公司在传统业务之外开拓的新兴业务,随着碳中和、绿色经济成为经济增长新动力,相关市场需求水涨船高。国机重装目前已经在核电、水电、抽水蓄能、火电机组改造、飞轮储能等领域布局。

核电领域,国机重装开发了核岛铸锻件、常规岛铸锻件等系列产品和成套设备,并在后处理装置方面取得了核心技术突破和实现产业化,在核聚变零部件方面实现了重点产品突破。2021年,国机重装签订核电焊接低压转子、核电高压外缸等一批高端铸锻件订单,同时也首次实现了1000MW 及以上核电常规岛汽轮机焊接转子国产化制造。

2019年以来核能发电核准项目逐渐增多,市场认为我国核能将迎来新一轮发展机遇。根据中国核能行业协会发布的《中国核能发展报告(2021)》,预计2030年核电运装机容量将达到1.2亿千瓦,核电发电量约占全国发电量的8%,国内年均投资规模有望达到660亿元~1440亿元。中游的设备行业作为核电建设投资占比最大的部分,将直接受益。

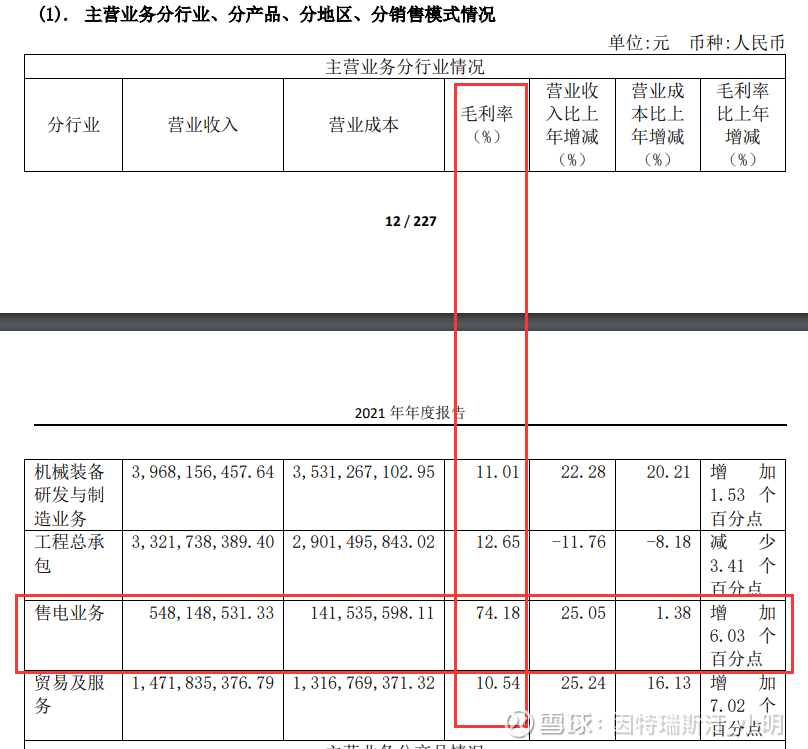

境外水电站也迅速发展,国机重装投资的柬埔寨达岱河水电站项目,该电站采用BOT运营模式,2021 年完成净上网电量 10.85 亿度,累计碳减排 49.8457 万吨。目前公司承建的水利工程项目除柬埔寨上达岱项目(BOT)外,还有老挝南俄 4 水电站项目(EPC)。通过BOT模式建设运营的水电站将给公司带来源源不断的售电收入,2022年上半年达岱河水电站贡献的净利润达到1.79亿元。

BOT(build-operate-transfer),意为“建设-经营-转让”,是政府特许经营的一种模式,指的是说政府特许某个企业对某个项目进行建设,项目建成之后,依据合同企业享有一定年限的经营权,到期后再转交回政府。这种模式的优点是一定时间内的垄断经营,收益比较稳定,但对项目前期的研判和运营水平要求非常高。

此外,公司在抽水蓄能及飞轮储能方面也有布局。目前,全世界正在迎来一场能源革命,清洁能源设备市场广阔,国机重装重点布局,未来可期。

国机重装第三部分业务——贸易与服务业务,2021年贡献了15%的收入,达到14.72亿元,同比增长25.24%,是主营业务中增长最快的板块。服务贸易是装备制造和工程总包业务的衍生业务,主要为国内外客户提供销售、采购、增值贸易,以及检验检测、物流运输、工业安装等制造服务领域。

2020年,我国超越德国,成为机械出口额世界第一。国机重装海外业务众多,基于自身渠道优势发展贸易与服务业务,属于能力的外溢。

这是一个空间巨大的领域,以其中的检验检测行业为例,券商预测全球/中国检测市场规模达到1万亿/2700亿,近十年保持着9%/19%的年复合增速。目前市场集中度低,已经诞生了很多细分的龙头。

国机重装从细分领域切入,业务规模快速扩大,收入占比逐步提升,有望与前两大收入板块并驾齐驱。

重型机械行业是强周期性行业,受多种因素影响,2020年疫情一定程度上影响到了公司业绩。但从近两年业绩表现来看,公司在恢复中,随着费用率的下降,经营效率在提升,公司盈利能力也随之提升。短期来看,经营效率改善,盈利能力提,中长期来看,国机重装从传统装备制造切入清洁能源装备制造,从制造和工程总包切入服务贸易,成长空间打开。

参考历史经验,公司的新兴业务走向爆发的过程中,估值模型也会转变,进而获得溢价。随着国机重装布局业务的爆发,相信市场也会对其进行重估。

$国机重装(SH601399)$ $上证指数(SH000001)$ $创业板指(SZ399006)$

#雪球星计划# #2022年中投资炼金季#

@今日话题 @投资炼金季

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP