(原标题:洽洽,瓜子之外有玄机)

最近这半年,我一直在重新梳理自己的投资体系,主要有两个重点:以后主要的投资领域是哪些?如何更加简洁高效的分析一家企业?

因为一些机缘巧合,过去几年中,我第一个深入分析和研究的行业居然是复杂程度能排进前三的银行业。然而,就算花了大量的时间和精力,我对银行也谈不上多么的精通。一方面可能是自己能力有限,另一方面也确实是银行太复杂了。

总结复盘之后,我想以后的投资还是尽可能聚焦一些简单、变化少的行业和公司。

毫无疑问,和嘴巴相关的消费品行业就属于简单、变化少的行业。基于此,我最终把第一个目标锁定为洽洽食品。

我以为这是一家简单的公司,而结果却出乎我的意料。

一、 一家卖瓜子和坚果的公司

洽洽创立于2001年,于2011年3月上市。从创立一直到上市前后,公司的主营业务都主要是瓜子,营收占比常年在70%~80%,此外还有一些诸如南瓜子、西瓜子、薯片、豆类的其他休闲零食。

2015年开始,在上市后退居二线的公司创始人陈先保回归之后,公司开始聚焦坚果业务,以把坚果做成第二增长曲线为核心战略,以“掌握关键保鲜技术”为营销定位,推出洽洽小黄袋每日坚果。

目前来看,洽洽的这一战略是成功的:坚果类的营收从2015年的2000万出头,一直增长为2021年的13.66亿,同时期的营收占比也由0.63%增长为22.83%,毛利率由11.43%增长为29.26%。

五六年时间,坚果由公司的边缘业务,变成了仅次于瓜子的核心业务,也成为了公司和很多投资者眼中潜力无限的第二增长曲线。截止2021年,瓜子和坚果类已经占比将近9成。

洽洽2017~2021年的营收和毛利率数据见下图:

可以说,洽洽就是一家卖瓜子和坚果的快消品公司。但是,这只是今天的洽洽,它也曾经历过失败的多元化。

在2013年1月~2015年6月期间,陈先保层短暂退居二线,卸任上市公司总经理,仅保留董事长职务,由其侄女陈冬梅接任。

在陈冬梅任职的两年半时间里,洽洽的营收由2012年的27.5亿,增长为2015年的33.1亿,三年增长率为20.4%;同期净利润由2.95亿,增长为3.65亿,三年增长率为23.7%,其中2013年的净利润还下滑了13.14%。

陈冬梅任职期间的主要动作,就是在2014年年报“主营业务分析”中提到的:

目前公司对外延式扩张抱有积极开放的心态,依据战略发展需要理顺产品并购发展先后次序,同时考虑整合上游原料资源,力求与并购标的充分发挥横向与纵向的协同效应,并购将会更加契合未来三年至五年的战略发展需要,助力企业进一步做大做强。

为了贯彻这一战略,公司于2013年8月以9600万的价格,使用上市的超募资金收购了江苏洽康60%的股份,进军牛肉酱和豆制品领域。公司希望能够将江苏洽康的产品整合进现有的瓜子销售渠道。

然而,由于牛肉酱、豆制品与瓜子的相关性比较弱,协同效应有限,收购后的第二年业绩就不及预期。公司与洽康的卖主在2014年7月就重新签订了股权转让协议的调整意向书,将收购价格调整为8600万元。也就是说,卖主需要退还公司1000万元的收购款。

随后,公司在2017年年报中披露,由于对方涉诉,退款迟迟没有收回,但由于收购款是使用的超募资金,需要转回超募资金专用账户,公司为保证募资资金的完整性,已于 2016 年 3 月 2 日从自有资金账户转入 1000万元进入超募资金账户。后续又追加了2000万的投资,把剩下的40%的股权收入囊中。

这笔非常奇葩的投资,最后的结局是公司以9000万元的价格,把所持有的江苏洽康75%的股权转让给了母公司合肥华泰集团,剩下的25%转让给了安徽黄海商贸公司。也就是拥有江苏洽康的5年间,公司以亏损1600万元的价格脱手了。不过,这笔投资在买了一个多元化失败的教训之外,却同时留下了一个待解的谜团:母公司华泰集团为啥会愿意接手江苏洽康?

在公司有披露信息的2014~2017年间,江苏洽康的净利分别为-287万、-774万、182万、-57万,四年平均利润为-234万。这么一家已经被证实看走眼了的公司,母公司为什么会以当年差不多的价格接盘?是因为母公司是雷锋?还是母公司在其他关联交易中把这部分损失找回去了?

除了江苏洽康之外,公司还曾进入了果冻业务,后来也失败退出了;目前还保留的薯片业务,目前也只是不温不火,只有一亿左右的体量。

关于瓜子和坚果的主业,我直接简单粗暴的说个人的判断吧!

1. 我国瓜子消费总量已经到顶,近几年稳定在100万吨上下,市场渗透率基本没有太多的空间了。

2. 洽洽在袋装瓜子领域内占比约50%,由于袋装瓜子的竞争对手都是一些区域性的龙头,洽洽想继续抢占它们的市场份额,难度较大,空间也有限,未来市场份额的提升主要来自于对散装份额的挤占。至于市场份额能提升到什么程度,什么时候能够达到,只有粗颗粒度的估算,然后边走边看。

3. 经济发展和消费升级可以为瓜子业务带来两个增长点:整体提价,单价更高的蓝袋风味瓜子、高端葵珍系列销量占比提升带来的结构性提价。参考公司2011~2015整体吨价由1.80万元提升1.88万元,以及券商研报中提到的过去4年平均单价2.17万元的水平,瓜子的整体提价也就勉强和通胀持平。

4. 类比美国的人均坚果消费量,坚果品类远期市场容量高达千亿,目前还处于品类消费培育期,品牌化渗透率低。公司相对于三只松鼠、良品铺子、来伊份等竞争对手拥有瓜子品类带来的线下渠道优势,也有品类相关性带来的品牌优势等,过去几年也证明了公司管理层把坚果做成大单品、第二增长曲线的能力。可以得出坚果未来增长潜力巨大,公司也可以大概率吃到行业增长的红利的结论。事实也证明了公司确实是有这方面的能力,过去几年中,只有洽洽一直在高速增长:

瓜子作为洽洽的基本盘,基本没有什么对手能够动摇,可以在小幅增长的基础上,源源不断的贡献现金流。坚果作为第二增长曲线,未来大概率还能继续拿下更多的市场份额。

那么,是不是就可以得出可以投资的结论了呢?

别慌,瓜子之外还另有玄机。

二、 管理层隐忧

照理说,一家主要卖瓜子和坚果的消费品公司,应该很注重营销和渠道才对。然而,公司的高管中,只有39岁的副总经理王斌是主管营销的,而且还在今年3月30日离职了。当然,在王斌正式离职前半个月,公司提拔了38岁的销售出身的徐涛担任副总经理,算是补上了王斌的缺。

除了王斌、徐涛和董事长陈先保之外,公司的高管中,呈现出两个特点:财务背景、女性居多。

陈冬梅,陈先保的侄女,也是持股比例仅次于陈先保的自然人股东,先后担任上市公司财务经理、财务副总监、财务总监、董事、总经理,2015年从总经理位置退下来之后,只保留公司董事职务。

陈俊,男,先后担任上市公司及其前身安徽洽洽的财务经理、财务副总监、财务总监、董事,现任公司董秘。

陈奇,陈先保的女儿,先后任职于加拿大皇家保险公司保险顾问、北京加华伟业资本管理公司投资经理、安徽华元金融集团分管投资的副总裁、公司的董事、副总经理。从其目前的职务推测,她大概率会是陈先保的接班人。

宋玉环,女,先后在华泰集团担任财务经理、财务总监、投资总监、审计总监等,2013年至今担任公司监事会主席、华泰集团董事、副总经理。

徐俊,女,先后担任公司财务会计、财务主任、财务经理,2014年7月~2018年3月担任安徽华元金融(也就是大小姐陈奇所在的那家公司)财务总监,现任公司审计总部经理、职工监事。

张婷婷,女,自2004年10月起就职于公司总裁办,2012年7月-2013年10月任公司证券事务代表,现任职于公司洽洽学院副院长,监事。

李小璐,女, 2012年4月至2015年12月任公司供应链总部财务经理、国葵事业部财务经理;2016年1月至2017年4月任公司财务总部副总监,2017年4月至今任公司财务总监。

洽洽的董监高中,除了董事长陈先保、证代张婷婷和前面提到的王斌和徐涛外,其余人等全部是清一色的财务背景。这让我联想到了两个词:山头和派系。

一家企业的管理层,如果没有财务视角,企业活不了;如果只有财务视角,企业活不长。这是公司管理层结构的最大隐忧。

董监高中,除了董事长陈先保、副董事长陈俊和前面提到的王斌和徐涛外,其余全是女性。我没有歧视女性的意思,但结合个人的经验,女性高管多的公司,大都伴随着老板一言堂的企业文化。这种企业文化的坏处,就是所有人都唯老板马首是瞻,老板说一不二,持不同意见的人,要么滚蛋了,要么早就被同化了。而男性大多是前者,女性大多是后者。

这个特点,可以从另外一个现象得到佐证,过去几年先后从公司入职的高管如下:

王斌,男,1983年生,先后任康师傅、顶新国际集团市场研究主管、品牌主管。2014年7月加入公司,历任海外事业部市场部经理,国葵事业部市场部经理、总经理助理、副总经理、总经理兼营销中心总经理、副总经理兼新品孵化中心总经理,2021年5月个人原因离职。

陈昌军,男,1977年生,2002年加入公司,历任产品主管、产品经理、市场总监、采购总监、国葵事业部总经理,最高做到公司副总经理,2019年3月个人原因离职。

梁勇,男,1974年生,2017年4月空降(待确认),担任公司副总经理,10月10日个人原因离职。

巢骏,男,1968年生,有联合利华(中国)生产、质量管理经验和利洁时(中国)工厂厂长经验;2012年8月加入洽洽任供应链总监,2013年4月任公司副总经理,2017年4月个人原因离职。

迟炳海,男,1973年生,2014年5月空降(待确认),担任公司董事、副总经理,2015年4月个人原因离职。

李振武,男,1970年生,先后任安徽洽洽投资部经理、董事,最高任公司董秘、副总经理,2014年11月个人原因离职。

孙光云,女,1970年生,先后任西安杨森销售经理、市场经理,先声药业副总经理,费森尤斯卡比制药市场总监,2012年9月-2013年3月任洽洽食品股份有限公司营销顾问,2013年4月加入公司任副总经理,2014年5月个人原因离职。

上述公司高管,无论是陈昌军、李振武这种公司老人,还是其他空降的高管;无论是王斌、孙光云这种营销背景的,还是陈昌军、巢骏这种产品/生产背景的,都是在40多岁这种职业生涯的高管黄金年龄离职。其中更有梁勇、迟炳海这种加入公司不到一年就离职的。像这种级别的高管跳槽都会比较慎重,这么短时间就跳槽的,大概率与公司有着严重的理念冲突,无法适应公司企业文化。

上述这些现象,虽然无法直接推断出公司内部存在财务背景的山头和派系,也无法断定公司就是老板一言堂的企业文化,但它至少暴露了一个隐忧:陈冬梅已经花了两年半的时间证明过自己没有能力领导公司,下一任董事长的人选只可能是大小姐陈奇。而这么多营销、产品条线的少壮派高管陆续离职,公司怎么找到能够辅佐陈奇的左膀右臂呢?新进提拔的徐涛是吗?只有金融投资背景的陈奇,能够担得起接班人的担子吗?

三、大存大贷疑云

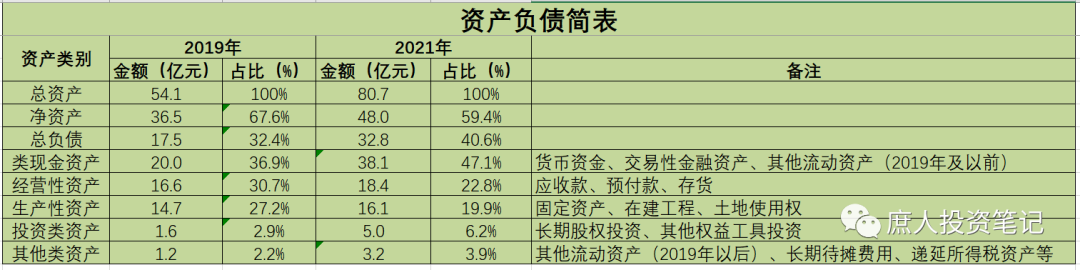

作为一家TO C的消费品公司,洽洽不出意料的很有钱。但出乎意料的是,这么有钱的一家公司,在2020年10月份还发行了13.4亿的可转债,把公司的类现金资产拉高到了38.1亿,占总资产比例为47.1%(见下表)。

2019年年报中,洽洽已经有了20亿类现金资产,这20亿包括货币资金科目下的银行存款2.21亿、交易性金融资产科目下的银行理财产品11.7亿,其他流动资产科目下的委托贷款4.41亿。

到了2021年年报,38.1亿类现金资产包括货币资金科目下的银行存款17.19亿、交易性金融资产科目下的银行理财产品20.6亿,其他流动资产科目下的委托贷款已经没有了。

洽洽要这么多钱干什么???

不仅发行可转债,洽洽还大量借入短期借款。这种现象让我想到了一个词——大存大贷。上一个这么干的是谁?康美药业和康得新。

所以,这不仅是我的疑问,连深交所都在2020年7月16日发了问询函,见下图:

公司的回复大概就是因为业务规模上升,采购量加大,需要储备更多的流动资金,同时因为银行借款利率较低:截至 2019 年末,存量贷款年化资金成本约为 3.60%;2020 年 1 季度,公司新增借款平均借款成本约为 3.37%。截至 2019 年末,公司货币性资产理财产品主要为商业银行发行的大额存单及结构性存款等,公司存量理财平均年化收益率约为 3.72%,2020 年 1 季度末公司存量理财平均年化收益率约为 3.87%。

第一个说法纯属无稽之谈,虽然公司每年营业成本高达30亿左右,但是公司可以通过同时占用上下游的资金,提高资金的运营效率,根本不需要大量现金来驱动公司的日常运营。 这个从历年净营运资本就能看出来:

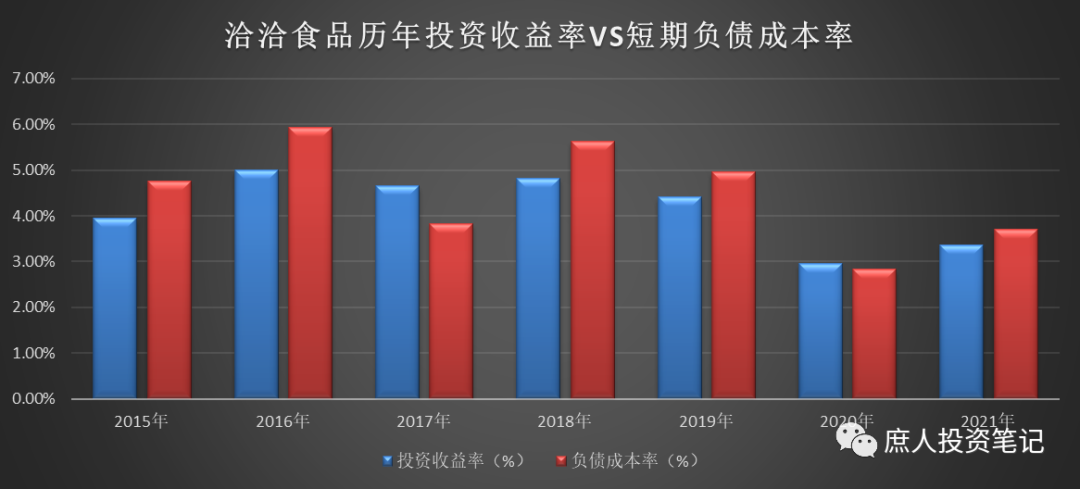

第二个说法,看上去挺有道理,但实际上完全站不住脚。首先,公司账面上拥有大额短期借款这一现象不是2019年才有的,2015年甚至高达7.85亿。见下图:

其次,我统计了公司近年来的类现金资产的收益率和有息负债的成本率,只有在2020年因为大放水背景下,后者收益率是高于成本率的。

再说了,就算短期内贷款利率略低于存款利率,作为一家经营实业的公司,有必要为了0.1%的利差去套利吗?是因为公司太多财务背景的高管闲不住想练练手?

这背后的原因,我简单粗暴的推测为(注意仅仅是推测,没有真凭实据)两明一暗。两明,指的是委托贷款和投资业务;一暗,指的是公司有一个很缺钱的大股东。

委托贷款

从2012年年报开始,公司每年都有把IPO超募的资金拿去委托贷款,截止2021年,总共赚了2.16亿的利息收入,年化利率在10%左右。不过,放贷也是有风险的,放给厦门上好仁真食品工业有限公司(这家公司的实控人刚好也姓陈,不知道和上市公司有什么关系没?)的4000万贷款就因为收不回来,全额计提了坏账损失。

所以,深交所的问询函中,委托贷款也是重点关注对象。公司的回复云淡风清,说是没有发现减值迹象,故暂不计提减值损失。但是,愿意以10%左右的利率借钱的公司,信用能好到哪里去?贷款利率更低的银行尚且有1%~2%的坏账损失率,我不相信洽洽的风控能比银行还强。

2. 投资业务

洽洽的投资业务主要以与第三方合作成立私募股权基金的方式在运作,公司一般占有较大比例的股权,先后成立了蔚然(天津)股权投资基金合伙企业、湖南书带草私募股权投资合伙企业、四川成都新津肆壹伍股权投资基金合伙企业、南京复星洽洽企业管理合伙企业等。

关于投资标的,公司在不同的公告中分别宣称,投资于可以与主业产生协同的食品饮料领域、泛消费领域、科技与消费领域。

投资风格飘忽不定,投资标的也没明显的能力圈,基本可以认定完全依赖于基金管理人的能力。从上面的高管履历来看,操盘手很可能是大小姐陈奇。这或许能部分解释公司为啥会在自己没有任何优势的领域一意孤行。

3. 很缺钱的大股东

洽洽的大股东华泰集团有多缺钱,看看下面这张表格就知道了:

关于大股东华泰集团,其官网上是这么介绍的:合肥华泰集团股份有限公司成立于1995年,经过二十多年的健康发展,已成长为以“洽洽”休闲食品为核心,涵盖“华邦”房地产、“沈师傅”食品、“坚果派”农业等产业的综合性企业集团。

2017年集团实现销售收入超过80亿元,扣除洽洽36亿营收之后,集团其他业务营收只有45亿左右。根据券商研报中的数据,2021年集团营收100.38亿,其中房地产业务占比36%,上市公司营收占比接近60%。

结合华邦地产官网上披露的公司开发项目信息(见下图),可以推断出华邦就是一家以合肥和安徽省内二线城市为主要市场的、不入流的小型区域性房企。2021年相对于2017年销售额基本上是在原地踏步。

这几年,这种不入流的小型房企的日子有多难过,已经毋庸赘言。从最坏的情况去猜测(注意仅仅是猜测),洽洽于2020年10月份发行的那13.4亿元可转债,小部分是为了扩建产能,大部分是为了替大股东筹集资金。依据有二:

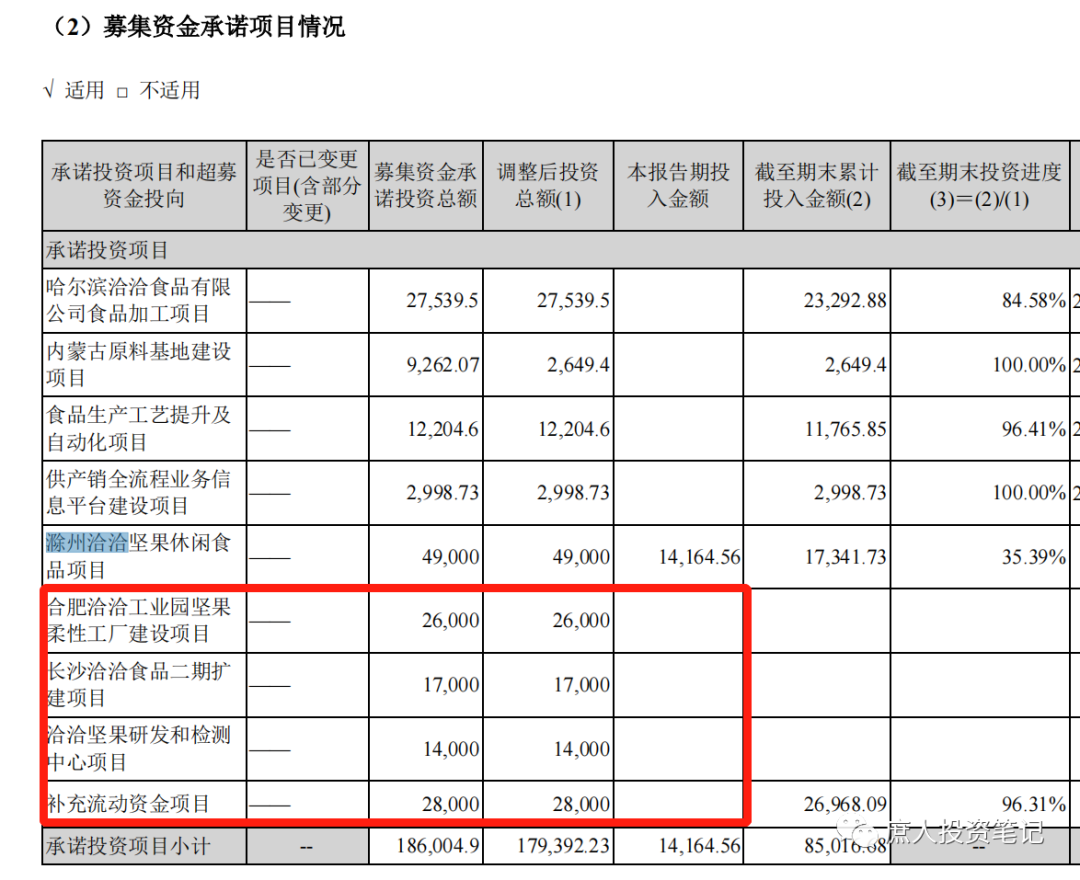

一是发行说明书中披露的洽洽坚果研发和检测中心的单方造价高达3.4万元/㎡。按照公司披露的信息,这个中心是建立在合肥洽洽园区内的,没有新增土地成本,建安成本顶多就是4000/㎡,花费购置实验室设备不可能高达1个多亿。

二是除了滁州洽洽项目有实质性进展外,其余募投项目在2020年和2021年的投入金额均为零!这起码说明公司现在完全不着急扩建和改造。下图是2021年年报披露数据:

这超募未投的超过11亿元的资金,加上原本的大额理财产品和存款,是否可能被大股东挪用,然后在财报日前回到公司报表?或者说以受限制的银行存款或者理财产品的形式,变相为大股东借款做抵押?

再说一遍,这些都只是推测,没有证据。但是,我们再回过头去看一看前面那张大股东股权质押的表格,可能会发现一个需要高度警惕的情况:一直很缺钱、质押率一直很高的大股东,2020年和2021年的股权质押率突然降下来了。背后的原因,是华邦地产的现金流在全行业哀鸿遍野的时候突然好转了?还是通过其他途径融到资金了?这个途径是什么?

对于这一系列问题,我不敢也不想再往下追问了。作为洽洽的投资者,想必心里都会有自己的答案。

四、结论

如果洽洽只是一家卖瓜子和坚果的公司,在瓜子看不到被颠覆的可能+坚果很大概率成长为第二增长曲线的情况下,确实是一个不错的投资标的。未来三年10%~15%的净利润增长率是可能实现的,在20PE以下买入很可能获得不错的收益。

管理层结构和陈大小姐可能难以带领公司走得更远的隐忧,短时间内暂时不会影响到公司前进,毕竟63岁的陈先保在最近的投资者调研中也明确表示还没有考虑退休。但是,如果我们把目光拉长到5年以上,这个因素就不得不考虑了。

如果说公司对外委托贷款和风格飘忽的投资业务还可以理解的话,那么公司有大存大贷的特征,也有很缺钱的大股东,还有大量与大股东之间的关联交易。

我原本聚焦消费品就是为了更简单、更省心,华泰集团这个既有能力,也有动机对上市公司上下其手的大股东把投资洽洽变成了一件很不简单、不省心事。既要随时盯着和大股东的关联交易是否公允,又要为防止大股东变相占用公司资金而提心吊胆,还要关注风格飘忽的投资业务会不会爆雷。

这实在是太累了!我还是选择更轻松一点的吧!

@今日话题 @雪球创作者中心 $洽洽食品(SZ002557)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP