(原标题:恩那司他上市后的销售额能否有突破?)

信立泰恩那司他离获批上市的日期越来越近了,于2019年12月从日本引进,2020年第三季度获得NMPA批准启动3期非透析临床,2022年1月初报产,目前顺利已有完成审评,期待统计和三合一通过后进国家局审批。

先说说肾性贫血新药替代的现状:

30多年来,ESA已被全球用于治疗CKD贫血,为绝大多数透析患者提供服务。业内人士认为可能很难鼓励医疗机构和患者从他们熟悉的产品转向司他类。

三生制药的促红细胞生成素,商品名:益比奥2000年被纳入《国家医保目录》乙类药,用于治疗肾性贫血。益比奥自2002年起一直于中国内地rhEPO市场占据优越主导地位。截止2021年,益比奥已被海外23个国家批准上市。他是三种适应症的rhEPO产品:慢性肾病(「CKD」)引起的贫血症、治疗化疗引起的贫血症(CIA)及外科围手术期的红细胞动员。

注射ESA的患者比口服罗沙司他的患者需要更多的静脉补铁和红细胞输注,而且静脉补铁和输血比口服司他类以及补铁更昂贵更没有便利性。与 ESA 相比,罗沙司他作为一种口服治疗药物可能具有的一些优势特别适合解决中国三类 CKD 患者中未满足的医疗需求。

2018年全球ESA在所有适应症的销售额总计75亿美元,主要受美国和欧洲销售额54亿美元的推动。

在国内,当前ESA同样被认为是治疗CKD贫血的护理标准,是最大的细分市场,根据中国医院药品审计的数据,估计院内ESA销售额约为2.75亿美元(18亿RMB),约占ESA市场总量的80%。随其后还有口服铁剂、静脉铁剂、中药及其组合等。凭借罗沙司他治疗以前无法解决的患者群体的独特优势,所以整体CKD贫血市场将会增加。糖尿病和高血压是中国CKD的主要原因,并且在过去的二十年中发病率一直在上升。所以,糖尿病和高血压患病率的增加敢会导致CKD贫血患者增加。

国内生产的重组人促红细胞生成素由15家制造商提供,其中前面提到三生制药的促红素商品名“益比奥”就是国内市场领导者。

2013年三生制药益比奥占据国内43.6%份额,超过其6家对手的合并市场份额,排居第一。2014年,益比奥在中国已进入近920家三级医院。

下面看看他的成长过程以及不可抗拒的降价给他带来的影响:

看看他的销售情况对比你预期中的情况

历史总有相似之外,2012年9月,国家发改委发布了在中国销售的若干药品的最新最高零售价清单,降低了多项产品价格,包括益比奥的最高零售价。例如,10,000IU益比奥的最高零售价由人民币168元降低约21%至人民币132元,15,000单位特比澳的最高零售价由人民币1,490元降低约20%至人民币1,195元。然而,对比以往业绩,三生制药的经营业务并没有受到国家发改委价格管制的不利影响。其毛利率由2012年的89.3%稳步提高至2013的90.5%,再于2014年进一步提高至92.3%,这大概就是降价幅度温柔而销量增长且销售费管理费等下降超预期而使得毛利提升的效果。

再谈罗沙司他:

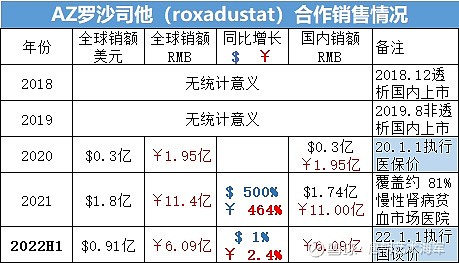

2019年12月,罗沙司他被纳入国家医保目录,用于治疗CKD患者的贫血,于2020年1月1日正式执行。随后被纳入2021年医保谈判(2022年1月1日至2023年12月31日期间),价格大幅下降。然而新的医保支付价格也提高了患者的支付能力。

截止2021年底,红细胞生成刺激剂(ESA)和HIF-PH抑制剂(罗沙司他)在中国细分市场中共占有36%的价值份额。

2022年第一季度,罗沙司他的单位销量较2021年第一季度增长了70%以上,相应的收入被2021年国家医保目录降价所抵消。截至2022年2月,罗沙司他是中国最大的CKD贫血品牌,在红细胞生成刺激剂(“ESA”)和HIF-PH抑制剂细分市场中占有33%的价值份额。与上面数据相比,短短的两个月,国谈降价的震慑下,与不变价的ESA合并市场份额降低了3%,所以该药的“官方”认为:2022年罗沙司他销售额的逐步增长主要是销售量放量后抵消降价所体现出来的,但2023年销售额的增长会更加明显。这是很熟悉的一句话,他也出自于小叶总看待信立坦时的阐述,同时三生制药益比奥的成长过程刚才也展示过了。

在化疗引起的贫血中的市场机会中,自2006年报告癌症患者使用ESA的安全风险以来,CIA的ESA销售额在美国大幅下降,从2006年估计的25亿美元降至2019年的不到5亿美元。同期,确诊CIA的患病率保持在相似水平,预计小幅增长。不过该新适应症当前正在罗沙的II期临床中。

罗沙司他和恩那司他(罗沙司他的升级版)除了肩负替代国内的ESA治疗CKD的使命外,同样面临来自包括那些ESA未充分解决的患者细分市场(同靶点HIF-PH)的潜在竞争抑制剂。科志康、拜耳和葛兰素史克等活跃在美国的公司已获得我国药品监督管理局的授权,可在中国进行试验,以支持其在中国以外的监管备案。江苏恒瑞医药有限公司、东阳光药、三生制药、杭州安道药业等多家国内企业已获国家药监局批准在当地开展临床试验,用于治疗CKD贫血的HIF-PH抑制剂化合物的研究。国内公司也在许可全球化合物作为国内药物进行开发,其中康哲药业,该公司于2020年1月从印度Zydus获得了大中华区的德度司他的许可,2022年1月,完成中国III期桥接非透析试验首例受试者给药。该化合物2022年3月在印度获批上市,成为印度同类首个口服治疗慢性肾病(CKD)贫血的药物。

罗沙司他化合物和晶体形式相关的专利在中国将分别于2024年6月4日和2033年到期。

恩那司他化合物专利到期时间为2030年,到时候日本烟草能不能在中国申请专利延长?或者信立泰在该药国内所有权的基础上拓展新适应症专利.....

而罗沙司他的成长过程,只考验信立泰恩那司他能否跟上?

不同的是,在中国,罗沙司他2019年第三季度开始在中国进行商业销售,随即成立珐利康公司,几经合作协议修改,确定了由珐利康(珐博进与阿斯利康2020年7月合资)生产,阿斯利康主打销售,珐博进补充遗漏省份(小比例)销售的战术,合资公司收入两家五五分成。从2021年1月开始,由阿斯利康操作的珐力康全面投入运营,直接向中国市场销售罗沙司他,而珐博进(北京)继续在珐力康有意遗漏的几个省份直接销售。

先看看珐博进自身的销售情况:

在不依赖阿斯利康的情况下,2020年是珐博进销售的高光时刻,加上返利的营收折合人民币近5亿元。当时由于合作协议的不完善,限制了对阿斯利康的产品供应。他目前就只上市了这一款全球重磅药物,罗沙司他在中国上市前几个月,最高市值给到400亿元RMB,在全球医药普跌的现在已经不到100亿RMB了,市场同样未给他管线里所有药物任何估值,但他研发的脚步一直未停歇过。

在进入医保后,珐利康的诞生,直到21年1月开始,使得阿斯利康才陆续为这张王牌创造出辉煌,所以,罗沙司他的中国销量阿斯利康能够代替绝大部份市场数据。下图仅为阿斯利康对罗沙司他的销售情况:

具体单季度的成长如下:

两年内这两家不同的公司分别培育了罗沙司他的“壮大”!2020年珐博进的5亿+阿斯利康约2亿合计约7亿销售额,21年阿斯利康的11亿+珐博进近8KW合计约12亿销售额。这基本应该算国内的年总销售额吧!

以上表对比为例,当前医改的背景下,个人觉得,推广能力同样非常重要!信立坦近几年对社区医院的大量进院,也是ZC在17年是按病种将高血压重点规划在社区医院有很大关系:

目前DRG/DIP支付方式让各医院相继确立自己的优势科室(或主打科室),而该科室对应的新药相对更容易进入该医院。信立泰除大力推广信立坦外,21年也引进了各大国际药企的人才,其中研发人才就包括阿斯利康的员工,推广方面人才未具体透露出处。

当前罗沙司他的另外两个适应症:治疗骨髓增生异常综合征贫血正在III期,用于治疗化疗引起的贫血正在II期。今后适应症的拓展能使它的峰值更上一层楼。

我国90%的公立医院开具处方药之前,必须要先在医院处方中使用。进入医院名册后,然后逐家医院推广。医院药事会每六个月至每五年举行一次。罗沙司他在此期间未正式进院时也挤近了相关医院的药品临时列表,部门负责人可以根据处方为单个或少数患者开一个临时处方,可使其购买到少量罗沙司他。这种市场准入限制对所有药物一视同仁,通常会在进入几年后才能看到显着的市场效应。

药品招标是省级程序。公立医院采购省级或地方药品目录的药品,实行集体招标。罗沙司他的招标过程在中国所有31个省份基本完成。

当前的罗沙司他站稳了相关“优势科室”80%以上的标的医疗机构,几乎都为三级医院。至今市场还尚未下沉。

结合信立泰高血压历年在一二级医院的重点布局,当前也正在强攻三级医院。恩那司他的上市,配合血压血糖等合并肾病贫血似乎看起来更像是走了一个捷径。对于恩那的上市成长过程,我们心里都有个预期,像珐博进这样的小公司第一年都能销售5亿,由于适应症数量有差距,罗沙和恩那的患者月花费额可能基本相等,一周三次和每日一次就决定了恩那的价格应该比罗沙单价的三分之一稍高一点点。

啊!三千多字的图文并茂,终于给文章标题可以下个结论了。恩那的销售额基本不能突破罗沙的销售额。如果小信第一年销售额差点的话,至少不会差得太多吧!$信立泰(SZ002294)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP