(原标题:如果只买一只基金长期持有,你会怎么选?)

目前公募基金数量已超过一万只,股票型和混合型基金超过6000只,要在这么多基金中选一只基金长期持有,难度何其大!

选过往回报最好的宽基:创业板、创50、纳斯达克100?

或者回测结果最亮眼的策略指数:消费红利、500质量、创业板动量成长?

抑或最犀利的行业主题:白酒、新能源、CXO?

选一路“封神”的顶流主动基金经理的大作?

或者“小荷才露尖尖角”的新生代、新锐基金经理的产品?

看到没有?可选项还是太多。

而且问题多多。

先看指数基金,它们能一直好下去吗?

以创业板为例, 7年多过去了,2015年创造的历史高点仍然遥不可及。这是不是一种均值回归,为之前的大涨还债?而2019年以来的这轮大涨,还要多长时间来“消化”?

纳斯达克100指数13年13倍,但在更早的2000年至2009年,曾经十年不涨甚至下跌超过40%。

红利、质量、动量、成长因子能一直有效下去?

白酒、新能源、CXO会是“永远的神”?

此外,这些指数近5-10年的最大回撤:

创业板指数70.66%,创业板50指数75.58%,中证白酒45.34%,中证新能源指数65.68%……

动辄腰斩、膝盖斩,我们能HOLD住?

主动基金的“毛病”也很明显:

“顶流”们大多为规模所累,原来策略的有效性大大降低;

“新锐”们出道即巅峰,不仅很大程度上来自于运气,规模的迅速膨胀可能使他们进一步面临经验不足的考验;

更不用说“绩而优则私”,绩优公募基金经理频繁离职几乎成为常态……

业绩火出圈的顶流或新锐们,大多风格偏激进,敢于赚高估到更高估的钱,但回撤起来一点不含糊;

那些谨小慎微、追求组合性价比的老将们,似乎遭遇到了价值陷阱,被市场一遍又一遍地蹂躏……

好不容易找到了个“XX平衡混合”,进攻回撤曾经恰到好处、业绩好到爆,以为可以一直拿到天长地久,哪曾想基金经理也有玻璃心,遇到市场风格不契合直接抑郁。

现在各路大火的平衡风格乃至画线派,你敢只买一只、从一而终?

说到底,选择任何一只基金、任何一位基金经理,都存在“出问题”的风险。

我们需要一定的基金(经理)数量,通过组合(摊大饼)的方式消除这种不确定性。

于是,基金中基金(FOF)进入了我们的视野。

Fund of Fund,基金中基金,简称FOF,是一种专门投资于其他投资基金的基金。

FOF不直接投资股票或债券,投资的是一个子基金组合,通过持有其他证券投资基金而间接持有股票、债券、商品等证券资产。

我们都知道,挑选单只基金的风险高和难度大,FOF实际上就是帮助投资者一次性买“一篮子基金”的基金,通过基金管理人二次精选基金,通常通过基金公司、基金经理和基金产品三个维度选择子基金进行分散配置,可以有效分散单一基金阶段表现不佳甚至暴雷的风险,有效降低非系统性风险。

从常识来看,FOF这种“摊大饼”的投资方式,通常能够获取市场平均回报,如果基金管理人足够优秀,也能够获得一定的超额收益。

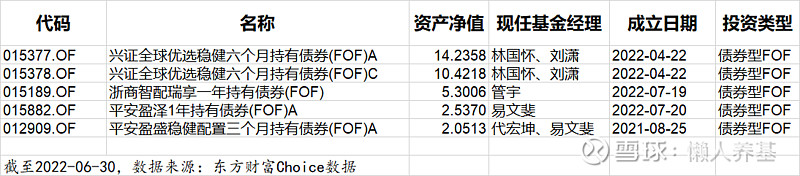

如果你是一位低风险偏好者,一只债券型FOF(全部债券型基金)就可能满足你的需求。

如果你是一位中低风险偏好者,一只偏债型FOF(底层资产中债券占比不低于80%)会是不错的选择。

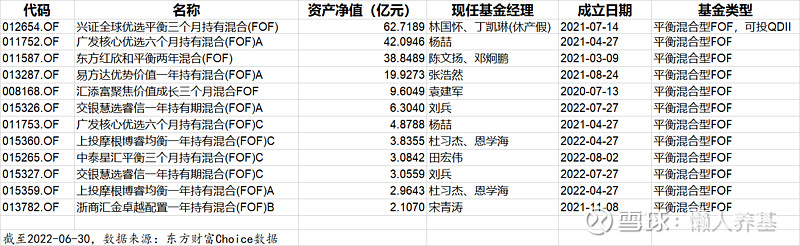

如果你具备较高风险偏好、但是位稳健型投资者,一只保守混合型FOF(底层资产中权益占比介于30-40%)或者平衡混合型FOF(底层资产中权益占比介于40-60%)可能比较适合你。

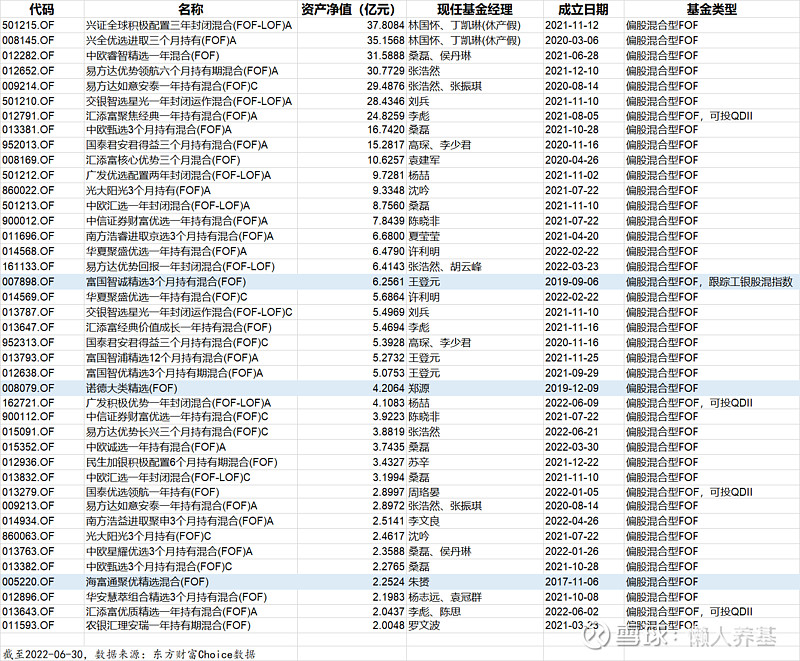

如果你是位进取型投资者,你需要一只偏股混合型FOF(底层资产中权益占比高于60%)或者股票型FOF(全部投资于股票型基金)。

通过以上我整理的FOF明细(2022年6月30日规模超过2亿元全部非养老主题型FOF)可以看出,大部分FOF产品成立时间不长,业绩和基金经理的管理能力还没有经过验证;不过大部分FOF产品都有一定的持有期要求,较长期的视角更容易获得良好的回报。

虽然想要选择一只理想的FOF持有并不容易,但也有大体可行的选择思路:

1、尽量选择成立时间较长、业绩和基金经理管理能力经过验证的FOF;

2、成立时间较短的基金,基金经理管理能力可以通过其管理时间最长的其他FOF产品加以验证;

3、基金经理保持稳定、不频繁更换;

4、同等条件下选择大中型基金公司的FOF产品,毕竟大公司有人才和团队投研的优势。

根据以上思路,每一类FOF试选如下:

债券型FOF:兴证全球优选稳健六个月持有债券(FOF);

偏债混合型FOF:南方全天候策略(FOF);

保守混合型FOF:平安盈禧均衡配置一年持有期混合(FOF);

平衡混合型FOF:兴证全球优先平衡三个月持有混合(FOF);

偏股混合型FOF:富国智诚精选三个月持有混合(FOF)。

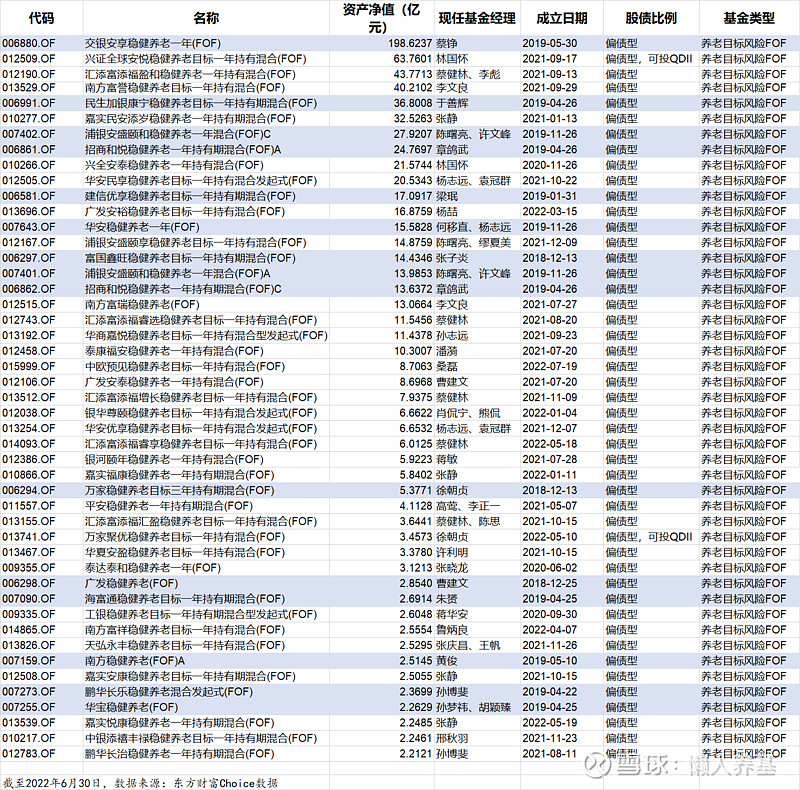

如果有养老理财的需要,养老主题FOF也是不错的选择。

养老主题FOF有两类,一类是“养老目标日期”FOF,此类FOF设定退休养老年限,靠前的年度较为进取、配置较大比例权益资产,越接近退休养老的年度越稳健保守、以债券类资产为主。

规模2亿以上的养老目标日期FOF详见下表。

另一类是“养老目标风险”FOF,为不同养老理财需要的投资者提供偏债、平衡、偏股类FOF,以偏债类为主。

即使不以养老理财为目的,此类偏债FOF因为成立时间相对较长,也是中低风险偏好投资者的较好选择。

如果只能买一只基金,您会怎么选?欢迎留言区一起讨论。

@今日话题 #雪球星计划公募达人# @雪球创作者中心 @ETF星推官 @雪球基金 $南方全天候策略A(F005215)$ $富国智优精选3个月持有期混合(FOF)A(F012638)$ $平安盈禧均衡配置1年持有混合型(FOF)A(F014645)$

本文所有观点$和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

本文由 懒人养基 首发,版权归作者所有。未经许可严禁转载。欢迎朋友们转发朋友圈。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP