(原标题:调研记:新能源的浪潮下的TCL中环)

2000年,37岁的施正荣带着40万美元、光伏专利技术和一份商业计划书,从澳洲回到了中国,据说在最初创业、四处推销项目时,施正荣常把一句话挂在嘴边: “给我800万美元,我给你做一个世界第一大企业。”

当然,后来故事我们都知道了,从创业到首富,施正荣和他的无锡尚德只用了6年。

而到2013年,因为原材料多晶硅的暴跌和欧美的反倾销调查哦,昔日行业老大无锡尚德无力支撑,破产重组。

从首富到深渊只用了7年,某种程度上,这也是光伏这个产业侧影,好像始终被周期诅咒着,用TCL中环的沈总的原话来说,“中国光伏行业,已经翻船了四个首富。”

是的,光伏看着好像是个周期极其极端的行业,但从光伏系统安装商和制造商关系来看,天然就有这样一个巨大的周期性。因为他是个能源,光伏和半导体产业有共同的物理基础,要依赖电网、补贴以及老百姓的支持,在光伏行业需求快速增长的背景下,必然伴随着周期。

投资者、从业者供需关系的热度大概1-2年,政府产业政策2-3年发生变化,包括美国对中国的限制措施在半年-1年发生变化,技术创新需要3-5年,客观上加强了光伏产业在生态链中有某种周期的存在,光伏是个天然周期不确定的行业,

所以围绕光伏,有着太多的资本爱恨情仇,但就目前市场格局来说,在政策补贴退出,特别是531政策后断奶后,市场格局逐渐明显,终局也快到来。

这次正好借着这次雪球组织调研团组织去银川调研TCL中环的机会,了解一下TCL中环和光伏新能源。

01

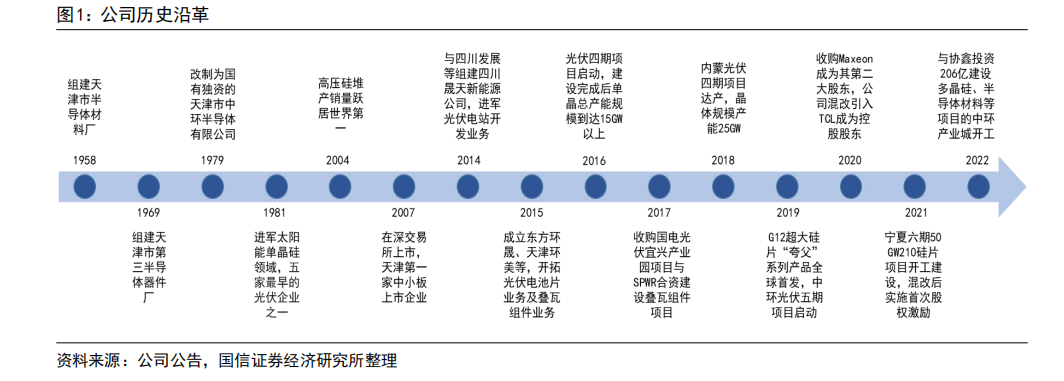

熟悉TCL中环的投资者都知道,前身是一家位于天津的国营企业,主营业务集中于半导体。

2010年,公司新进入光伏领域同时,在原来的半导体材料领域增长也比较稳健,横跨两大热门赛道。

公司一个重要变化,就是在2020年进行了混改,由TCL科技(000100)收购了中环股份30%的股权,引入民营资本,增加企业活力。但目前论实力,TCL中环也算行业领跑者了。

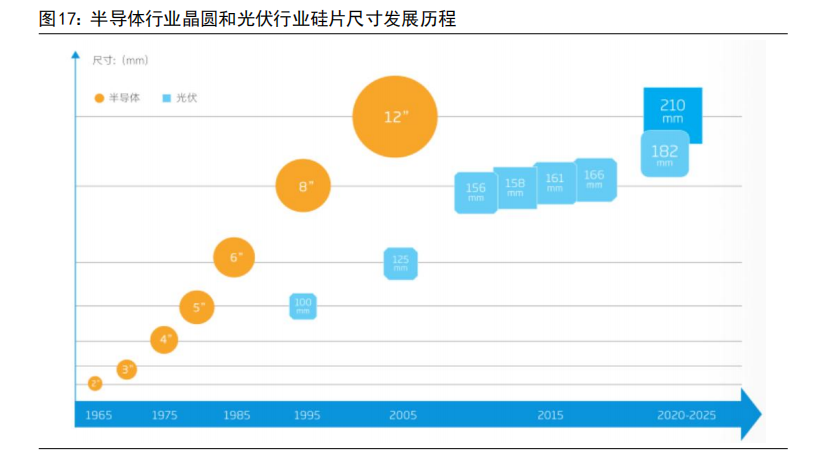

光伏领域,2019年中环首发的“G12”大尺寸硅片将光伏推向6.0时代,推动“大尺寸、薄片化”发展进程。

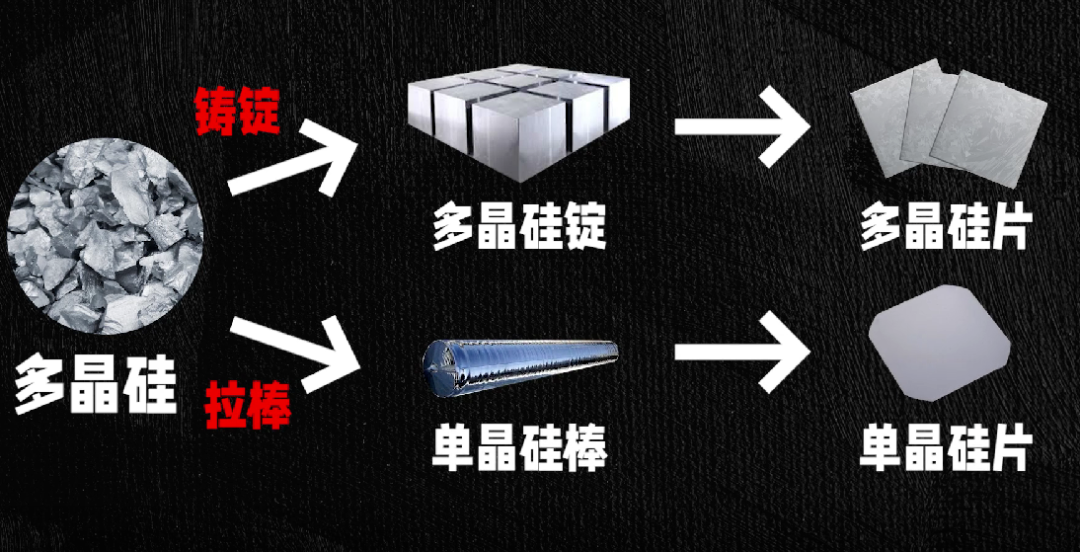

通常来说,光伏行业产业链分为上中下游,上游是硅料,中游是硅片、电池片、逆变器以及玻璃等等,下游是组件和发电系统。

中环主要的业务就是做硅片,随着光伏行业的快速发展及中环产能提升,光伏业务营收规模快速增长,硅片营收占比由2010年的38.4%提升至目前的91%,目前tcl中环光伏单晶综合实力全球第一。

同时作为全球最大的光伏单晶硅片出货商和全球最大的高效N型光伏单晶硅片制造商和出货商,常年保持N型硅片全球市占率第一。

而半导体领域,公司坚持双摩尔研发路径,以最全系列的产品覆盖面为客户提供优质的Total Solution 全产品解决方案。公司已成为大陆地区出货量第一的半导体硅片出货商,区熔市场份额全国第一、全球第二。

而这次我们参观调研的位于银川郊区的宁夏50GW【G12】太阳能级单晶硅材料智慧工厂项目,总投资高达150亿,整体规划G12单晶产能50GW以上,全面达产后实际产能将达到65GW以上,届时公司单晶总产能将达到180GW。

目前,工厂一模块已经具备生产能力,拉晶一模块目前已实现单人炉台数384台,单位产品综合能耗能够降至22KWH/KG,其余陆续开始立装。

在我参观过程中印象特别深的是,生产过程的高度自动化、智能化、信息化、数字化,诺大的每个车间只有几个操作电脑的工作人员,具体操作全是机器人和自动生产线。工厂自动化程度很高,物料运输、上下料、晶棒搬运等工序均已实现自动化。方棒操作环节均已实现无人化,人工主要负责设备维护等工作,下一步目标黑灯工厂。

而调研日的下午会议,沈浩平总经理和公司部门负责人还分别做了《光伏市场的思考》,《智能制造——引领趋势,光伏晶体技术前瞻》,《半导体产业报告——国内领先,全球追赶智能制造》,《精业智造,——硅片技术风向标》的报告,让我这个光伏行业小白受益匪浅。

当然,与会投资者更感兴趣的是中环的上半年的业绩报告,据公司董秘介绍,预计中环上半年完成营业收入310-330亿,同比增长76%-87%,扣非净利润28-30亿,同比增长115%-130%。

应该说,在上半年全国经济增长放缓,疫情反复的情况下实属不易。那么第一个问题来了,TCL中环为什么今年上半年以及最近几年为什么能取得这么好的成绩?

02

调研回来后,我认真思考了一下,是因为中环在行业中竞争优势确实明显?

首先,公司目前210硅片市占率90%,在良率方面积累了大量的制造优势。

其次,210硅片渗透率超过了15%,未来成为主流不可逆转,公司从产能布局、良率控制、行业生态建设方面均处于领先优势。

而要解释这个问题,我们要更详细的展开下。

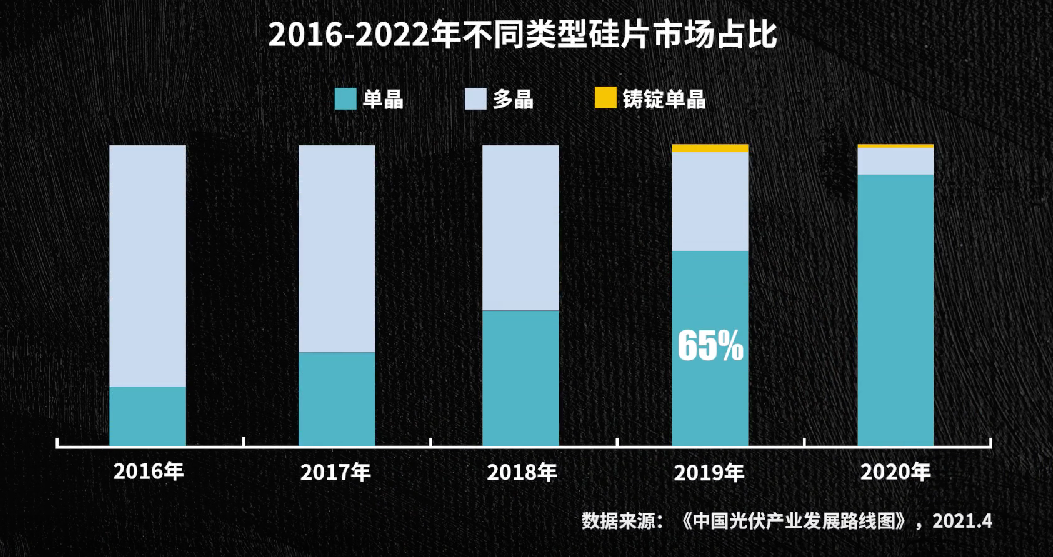

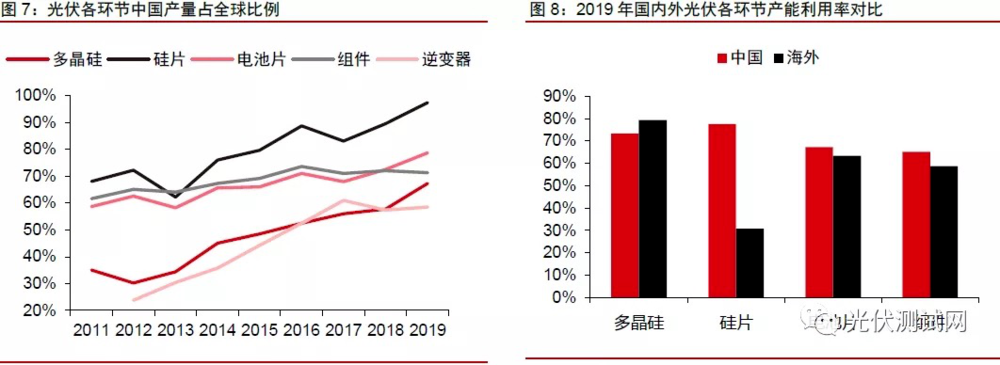

从光伏材料上看,在单晶硅和多晶硅的路线之争中,单晶硅以压倒性优势胜出,如今市占率已超过90%

。

中环与隆基为单晶硅片制造的双寡头,占单晶片总产能64%,占硅片总产能的40%。

不过二者目前的技术路线已经有了差异,隆基仍然是以182硅片为主,而中环在210方面处于领先地位。

从2020年和2021年的产能规划以及产业链配套情况来看,182阵营略占上风。但是随着供应链配套环节建设的日趋完善,210电池片和组件产能将逐步提升,无论是在硅片环节、电池片环节、还是组件环节。更大的截面尺寸能带来生产效率的提升、能耗的降低、功率的提高、辅材使用量的减少、下游安装成本的降低等,因此是未来的发展方向。

第三,因为路线的选择,中环有巨大的先发优势

中环自己认为210硅片公司有24-36月的领先优势,要知道,市场90%的210硅片由中环提供。

第四,公司老产能占比较小,2022年预计210硅片占比达到86%。

再看看公司的财务指标

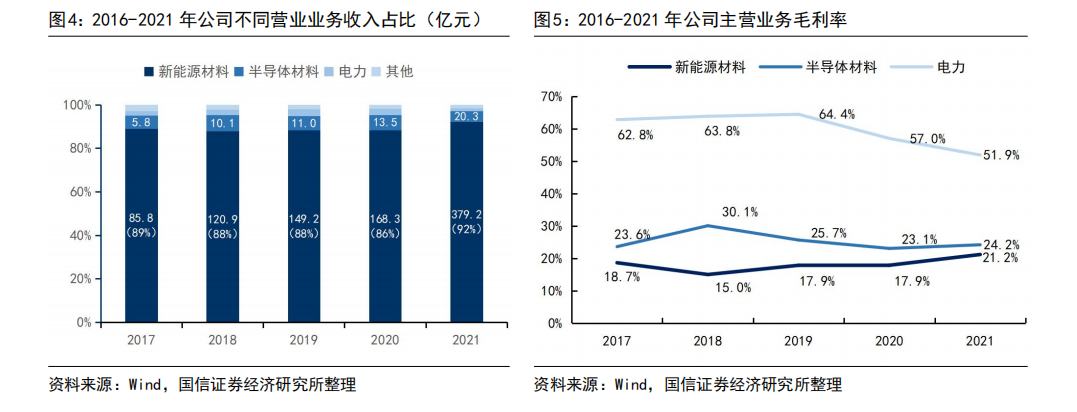

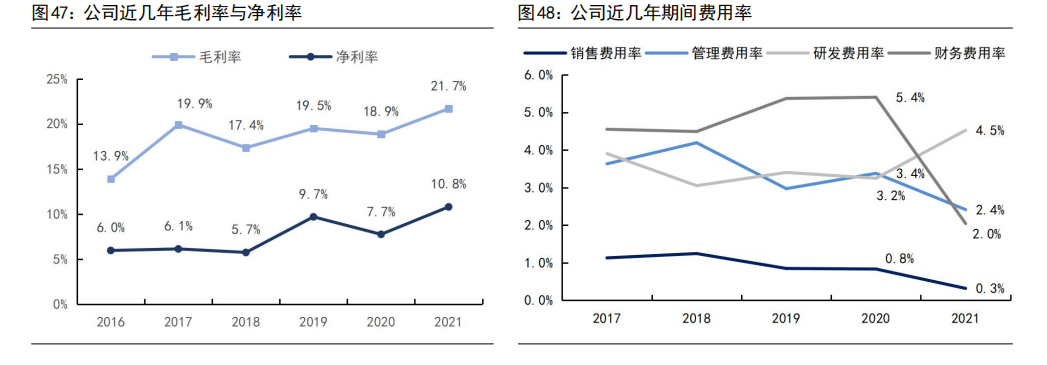

1.营收指标:2017年的96.44亿元增加到2021年的411.05亿元,5年复合增长率高达62.92%,

2.利润指标:2017年的5.85亿元增加至2020年的40.29亿元,5年复合增长率更是高达68.88%

3.ROE指标:2017-2021年的5年均值为8.51%,2021年达到了17.97%的水平 。

4.净利润率水平:5年均值为10.09%。

5.经营现金流:5年平均为净利润的2.19倍,现金流指标优秀。

不管从业内横向还是纵向对比,公司财务指标都堪称优秀。

某种程度上,也是技术领先者的回报红利,但真正有意思的两个数据。

首先是资产负债率,近十五年,TCL中环的资产负债率一直保持在合理区间。

尤其是2019-2021在凶猛扩张的同时,其资产负债率却已连续三年下降,2021年资产负债率已降至46.56%,说明其对负债的掌控进一步增强。而这次发布2022年上半年,公司经营性现金流同比提升35%,达到50.6亿元。存货周转、应收账款、应付账款周转天数分别加快5天、3天、3天,运营能力明显提升。而稳健的财务战略是TCL中环历经数次危机,始终稳健前行,并不断发展壮大的核心要素之一。

其次则是超出行业平均水平的研发支出。

最近十五年间TCL中环年研发支出规模,从200万元增长至25.77亿元,15年增长了1289倍,支出合计为73.76亿元,占营业收入的比重为5.56%。而2022H1研发投入金额16+亿元,占收入比重5%+。

不得不说,TCL中环这几年的资本红利还是有出处的,那么一个更关键的问题来了,TCL中环优势能保持吗?

03

简单回顾下中国光伏的四个周期。

1. 2012年之前:上游原材料依赖进口,下游组件绝大部分都用于出口,内需不足,缺乏核心技术。

2. 2013年到2018年是产业扶持周期:发改委等部门陆续推出补贴政策,拉动内需,但是出现了一些结构性问题,比如财政补贴窟窿越来越大,出现骗补现象。

3. 2018年到2020年是补贴退坡周期:2018年“531新政”降低了光伏的补贴标准,限制了补贴规模,行业装机量出现间歇性回落,劣质产能被淘汰,加速了自由竞争时代的到来。

4. 2021年之后的自由竞争时代:凭借低成本和规模化创新优势,目前中国光伏发电侧已经接近平价,部分地区已经低于传统电价,竞争力优势不断凸显。

这背后,过去20年,中国光伏的快速崛起,主要基于技术研发、场景应用、投融资、市场以及政策管理五个方面的持续创新。

这时候来看TCL中环的布局:回溯到2011年,TCL资本投资了CIS厂商思比科;2017年7月,投资了AI算法公司商汤科技;2017年7月和2018年5月,两次投资了闪存控制芯片厂商衡宇芯片科技;2018年6月,投资了AI芯片企业寒武纪;2018年10月,投资了集成电路测试设备厂商上海御渡科技;2020年4月,投资了无线通信公司翱捷科技;2020年10月,TCL创投投资了射频滤波器厂商苏州汉天下;2020年12月,投资了中芯绍兴;2021年5月,TCL资本投资了导航芯片厂商深圳华大北斗;2022年5月11日,TCL微芯科技(广东)有限公司成立。

截至2021年末,TCL中环累计拥有授权知识产权975项,其中发明专利154项;受理状态的专利613项,其中发明专利475项。

而上市前夕(2006年末),TCL中环仅有6个授权专利,十几年间,授权专利数量增长了161.5倍。你会发现TCL中环的技术红利不是偶然,其实具体到技术层面,核心技术往往要不来、买不来、讨不来。

防止关键领域被竞争对手卡脖子,关键在于企业持之以恒的研发投入,以及深厚的研发团队底蕴,无论是210硅片生产,还是N型硅片生产,以及薄片化。

中环关注的是在硅片这一细分领域做到极致,包括自动化、智能化生产,强调的是效率领先,成本降低。用这次交流会新能源材料BG负责人-张海鹏原话说:“我们对知识产权的尊重是必要条件,技术路径的选择和深化是核心的要素。制造方式上,光伏技术2007年以后物理上就没有新的发明,只是在产业深化过程中know-how的积累。2000年以后,制造方式的变革,会比技术路径都更重要,因为他影响的是光伏企业ESG的判断,以及企业的稳定,以及产品质量的可靠。我们需要让股东理解新的光伏制造业。多晶硅上,我们期望流化床占到一定份额。电池中,我们更偏好自己已经投入的MAXEON的IBC路径。半导体里面,如果12英寸依然采用贵金属,现在手机应该用不起。光伏如果一直用银,无法做到1000GW。线条密度增加,结合金属化的改变,未来是光伏制造业在技术路径以外非常重要的一点。”

04

更难得的是,在交流会上,中环对当前面对的竞争压力直言不讳,承认光伏制造业能否做到更低的成本是核心。

要知道,中环这样光伏专业化公司的火力往往集中在产业链的某一个环节,在成本端的竞争力会不如隆基全产业链一体化公司,不过中环布局也在展开。

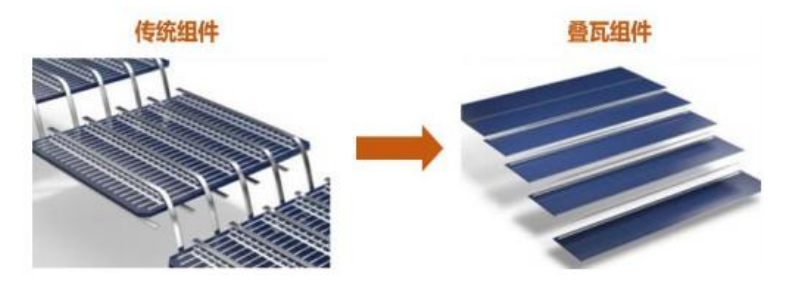

CL中环旗下子公司环晟光伏拥有SunPower独家叠瓦组件专利授权,截至2021年末环晟光伏的叠瓦组件出货量超4.5GW,位居全球第一。而所谓叠瓦技术,最大的优势是柔性连接和增加了受光面积。

叠瓦组件运用了激光切片技术,将整片电池切割多片,并用导电胶将电池小条叠层柔性联结,优化了组件结构,实现了电池片零片间距,充分利用了组件有限面积,相同版型可较其他类型组件多放置5%的电池片,有效提高组件受光面积。

特别是在城市环境里面一般的组件你被遮了1/3就发不了电,但是在城市环境里面这种又是常见的现象,环晟由于是并联电路,所以说抗遮挡、抗阴影、抗热斑的能力很强,这个产品本质里有一个巨大的优势是抗遮掩性。

而且对未来行业的黑天鹅—硅料价格波动,也做了充分的准备,中环认为硅料必然是要降价的,但是目前来看这个价格还得持续一段时间,也许到四季度或者明年一季度都有可能,具体什么时候价格松动不好说。但是中环并不担心硅料价格下行,因为成本、工艺、供应链等都有优势,行业淘汰的永远是落后产能。

当下制作单晶炉的坩埚要用到石英短缺,中环有锁定进口石英的量,不用担心坩埚短缺。

目前的中环,依然优势明显,但你要说这个赛道全是一片向好吗?风险依然很大。

光伏这个行业,有两个比较明显的风险,一是产品严重同质化,二是产能严重过剩。

产品问题上面阐述过了,在中环表现还不太明显,这里不多赘述。

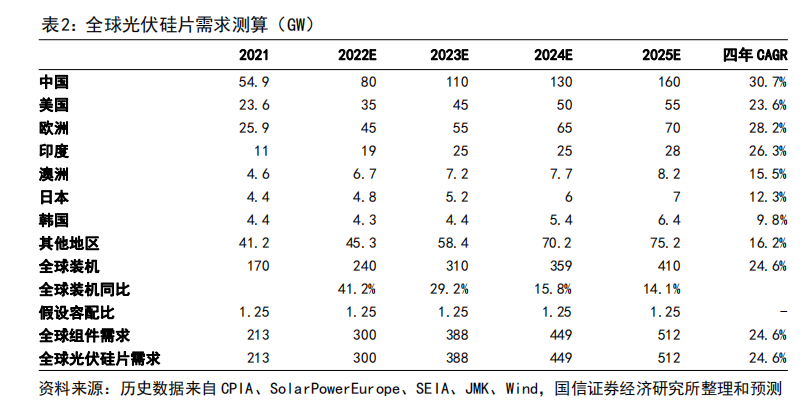

要知道,2020年中国光伏行业一年新增的组件产线高达500条,新增产能超过200GW,而全球一年的需求,也不过是170GW左右

产能是有过剩风险的,这点值得各位警惕,包括本文的一些观点,也仅仅代表本人的一些思考,不代表任何投资建议。

05

光伏这个市场到底有多大。

根据美国太阳能行业协会的最新报告,太阳能(其中光伏占比96%)在过去的十年中新增发电量依次超过了煤炭、风能及天然气,成为增量中贡献最大的一环。2025年全球光伏渗透率是8%,2030年渗透率是19.32%。

要知道,一个行业,就像电动汽车那样,渗透率达到30%以上,增长才会放缓。而其中的硅片赛道来说,2020年,国际硅片厂份额占到90%,2025年中国企业能够达到15%-20%的份额。

根据麦肯锡2018年的报告,中国的光伏产业竞争力已经全面碾压美国,尤其是过去5年,国家通过政策引导,企业通过技术研发,加上设备国产化率不断提高,以及资本市场的支持,中国光伏的竞争力不断提高,对海外市场波动的抗风险能力也不断增强。

目前中国,以TCL中环这样的新一代光伏企业已经走出低端组装的舒适区,在全行业的努力下,让我们成为俾睨世界的光伏强国。

对此我还是对这个行业充满期待。

06

最后,再和大家分享一个这次调研路上的小趣事。到达银川机场后,在去酒店的路上,和出租车师傅谈到了TCL中环,谈到了银川的房价,出租车师傅说,原来银川的房价很便宜,自从隆基和中环来到银川后,把银川的房价带起来了。可见,隆基和中环在银川的影响力。

而细数自己这两年投资的最大遗憾,莫过于没有投资新能源。

先是没理解新能源对中国经济转型的意义,没看到新能源的巨大发展空间,后来是恐高,错过新能源的投资机遇,这两年的投资收益很不理想。

希望这次调研学习能更多弥补这块的认知

最后,再次感谢雪球和雪球调研团工作人员的辛苦付出,感谢TCL中环的调研支持,再次重申,该文仅作为个人调研的一些所见所感,不作为任何投资建议。

@雪球调研团

$TCL中环(SZ002129)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP