(原标题:企业保持快速发展,唯上下游产业链并购扩张带来财务压力---紫金矿业2022年中报解读)

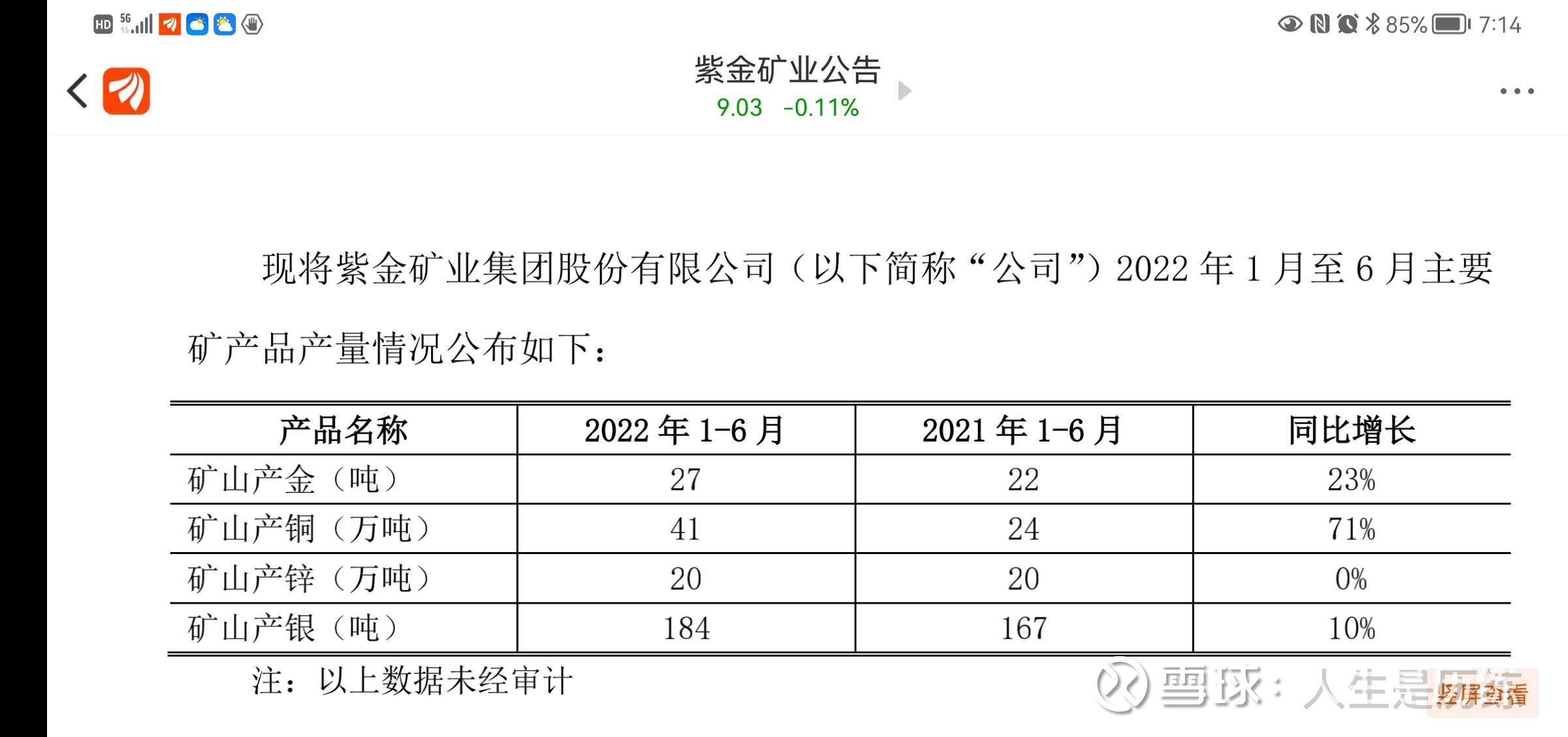

8月13日,紫金矿业披露半年报,上半年公司实现营业收入1324.57亿元,同比增20.57%;其中矿产品销售收入356.62亿元,比2021年同期的233亿元增长53.06%。实现归属于上市公司股东的净利润126.3亿元,同比增长89.95%,创历史新高;实现扣非净利润120.24亿元,同比大幅增长96.71%,经营活动实现现金流净额155.76亿元。半年报业绩大幅增长,一方面受益于铜金锌市场价格上涨,上半年铜价同比上涨7.3%,金价格上涨3.7%;锌价格则大幅上涨18%。但最重要的是公司铜金产量大幅提升,上半年公司生产矿铜41万吨,同比增长70.47%,矿金产量27吨,同比增22.79%,矿锌(含铅)22万吨,基本持平;矿铜和矿金产量大幅增长得益于西藏巨龙铜矿、刚果卡莫阿铜矿和塞尔维亚佩吉铜金矿的投产,以及陇南紫金和大陆黄金的武里蒂卡进入正常生产。唯铁精粉生产174万吨,大幅下降25.68%,估计与相关采矿矿脉赋存衰减有关。

下面就中报谈谈个人看法:

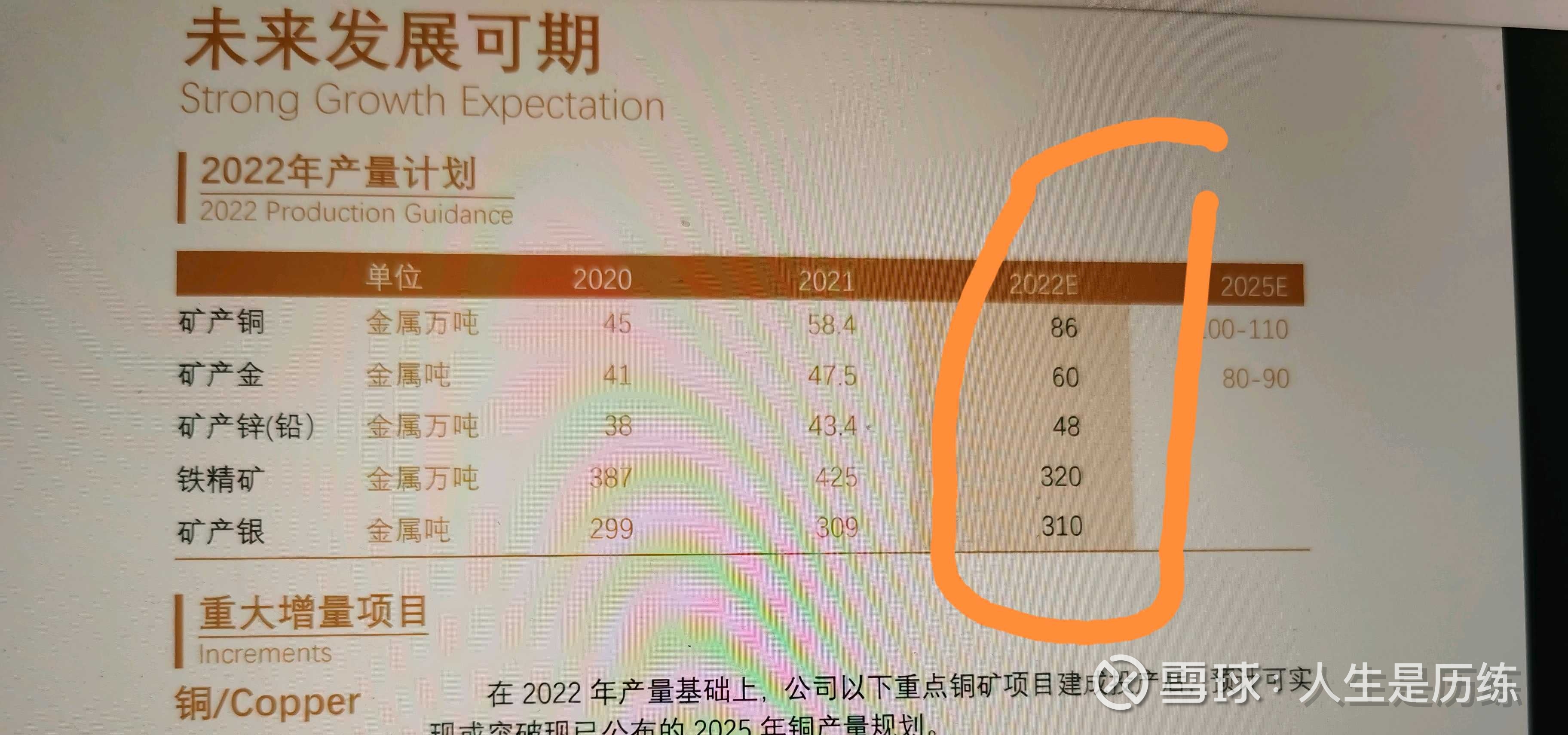

一、公司经营计划稳步推进,按照此前公布的产量指引步步落实。上半年虽然各金属矿种产量及各矿山各有增减,但全年有信心完成董事会产量任务指引。半年产量和年初产量指引如附图

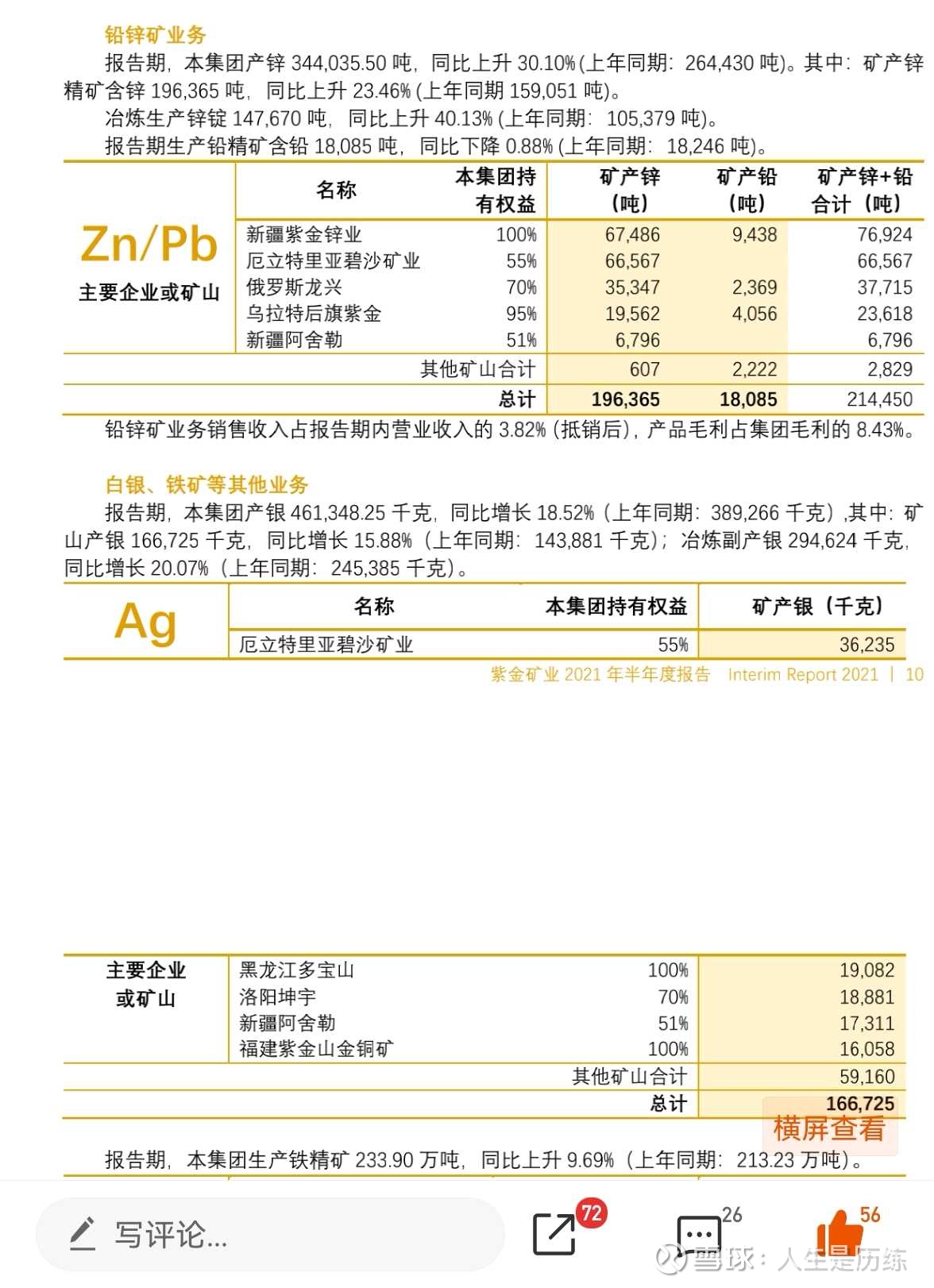

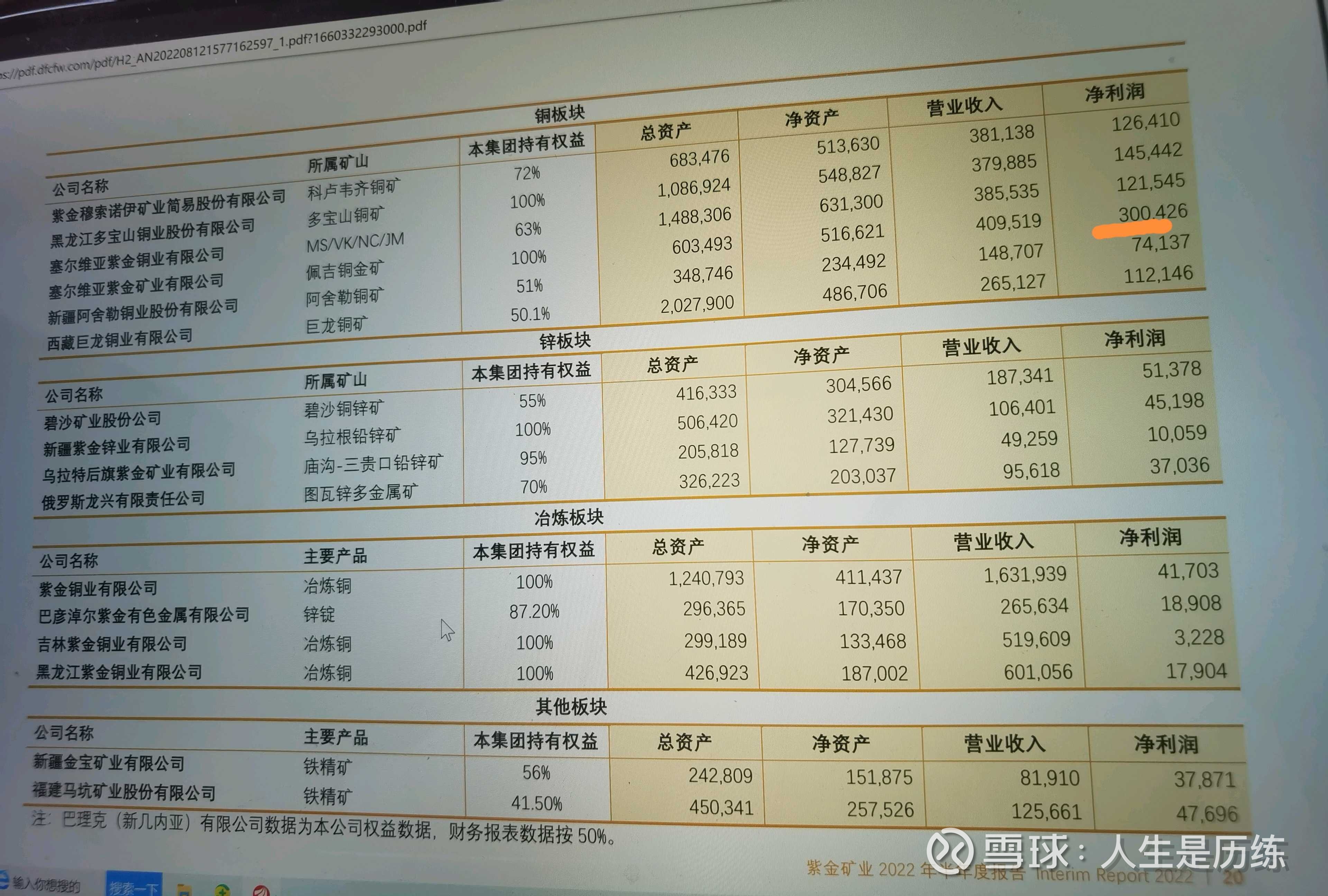

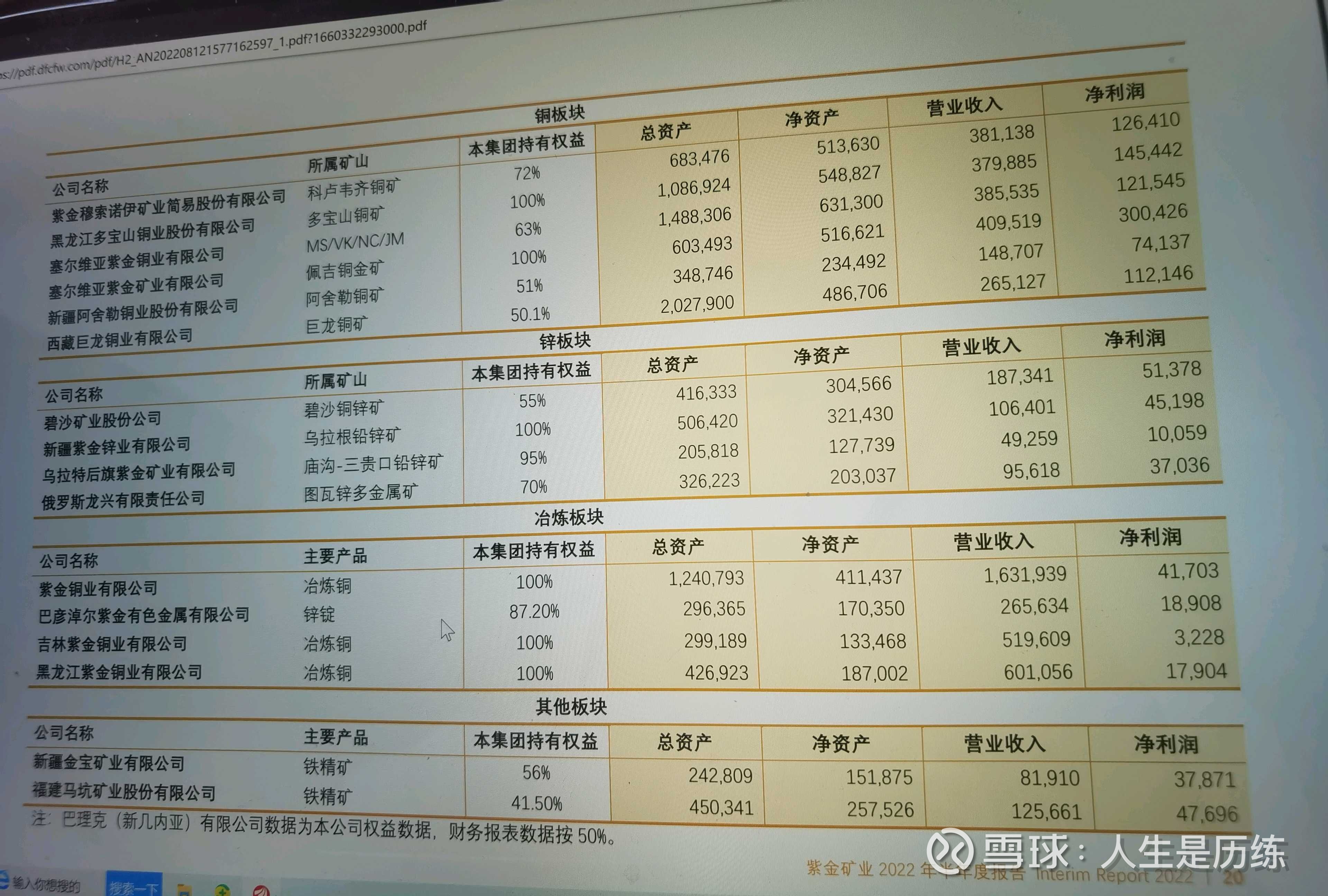

?矿产铜上半年生产41万吨,矿金生产27吨,矿锌含铅22.2万吨,矿银生产183.6万吨,铁精粉174万吨。从下图对比看,碧沙矿铜锌矿产量全面下降,估计碧沙矿将逐步进入老年期,对于当初紫金矿业以90多亿元收购碧沙矿主要是为了塞尔维亚Timok铜金矿,如今TImok铜金矿年产矿铜超10万吨,矿金超5吨,今年上半年净利润就达30亿元,简直是印钞机。从这点来说,本次收购效益真是空前绝后,而碧沙矿也算可以功成身退了。

从铜矿板块数据看,新增产能的卡莫阿、巨龙铜矿和塞尔维亚佩吉铜金矿这些均全面超预期原目标产能,卡莫阿上半年总产量超过14万吨,全年有望达30万吨,巨龙上半年也是超过8万吨,全年妥妥超过当初预算的16万吨,塞尔维亚紫金矿业也是超过5万吨矿铜产量,随着塞尔维亚VK矿技改项目投产,下半年矿铜产量仍有增量,全年完成86万吨矿铜产量可期。

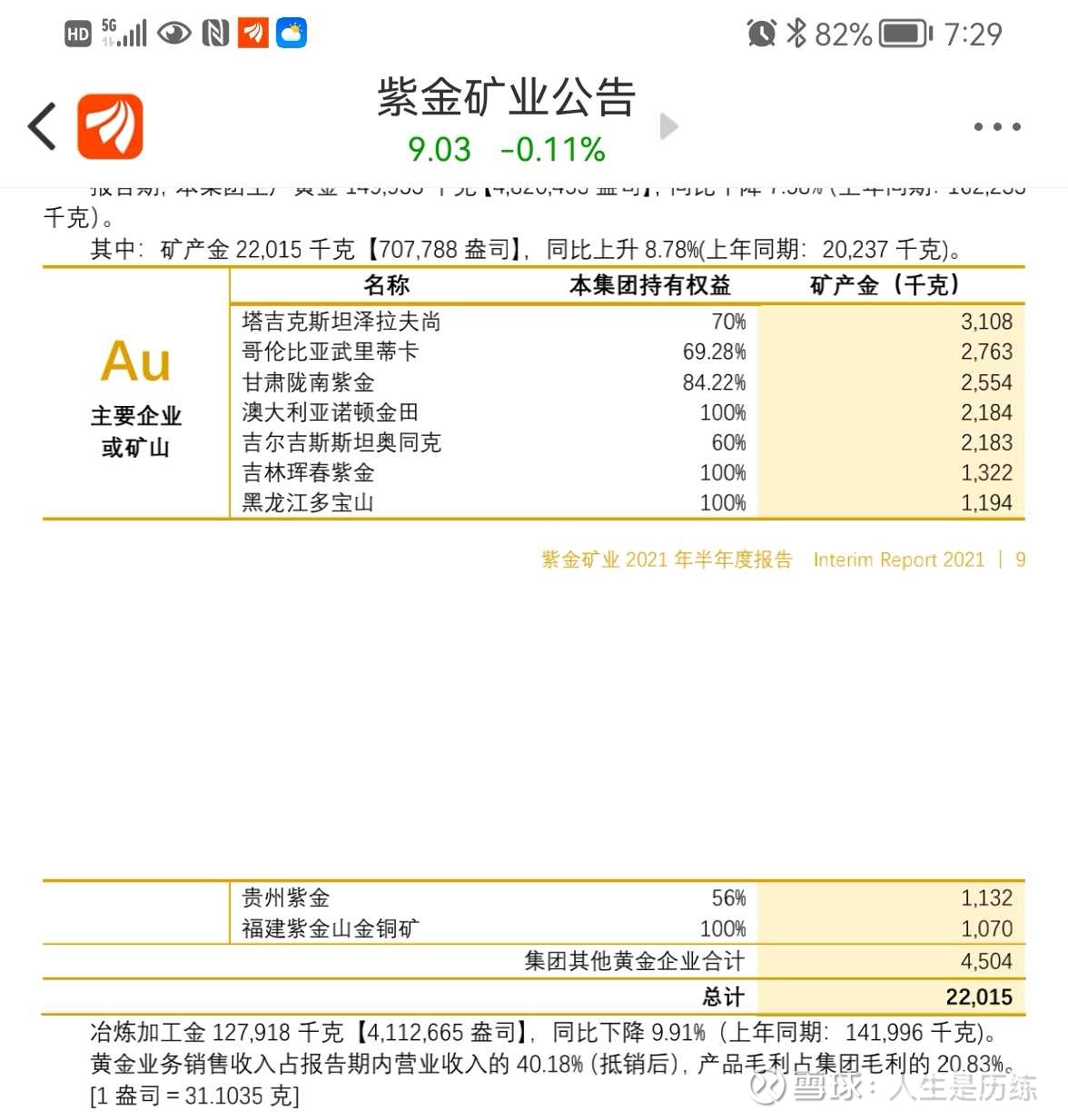

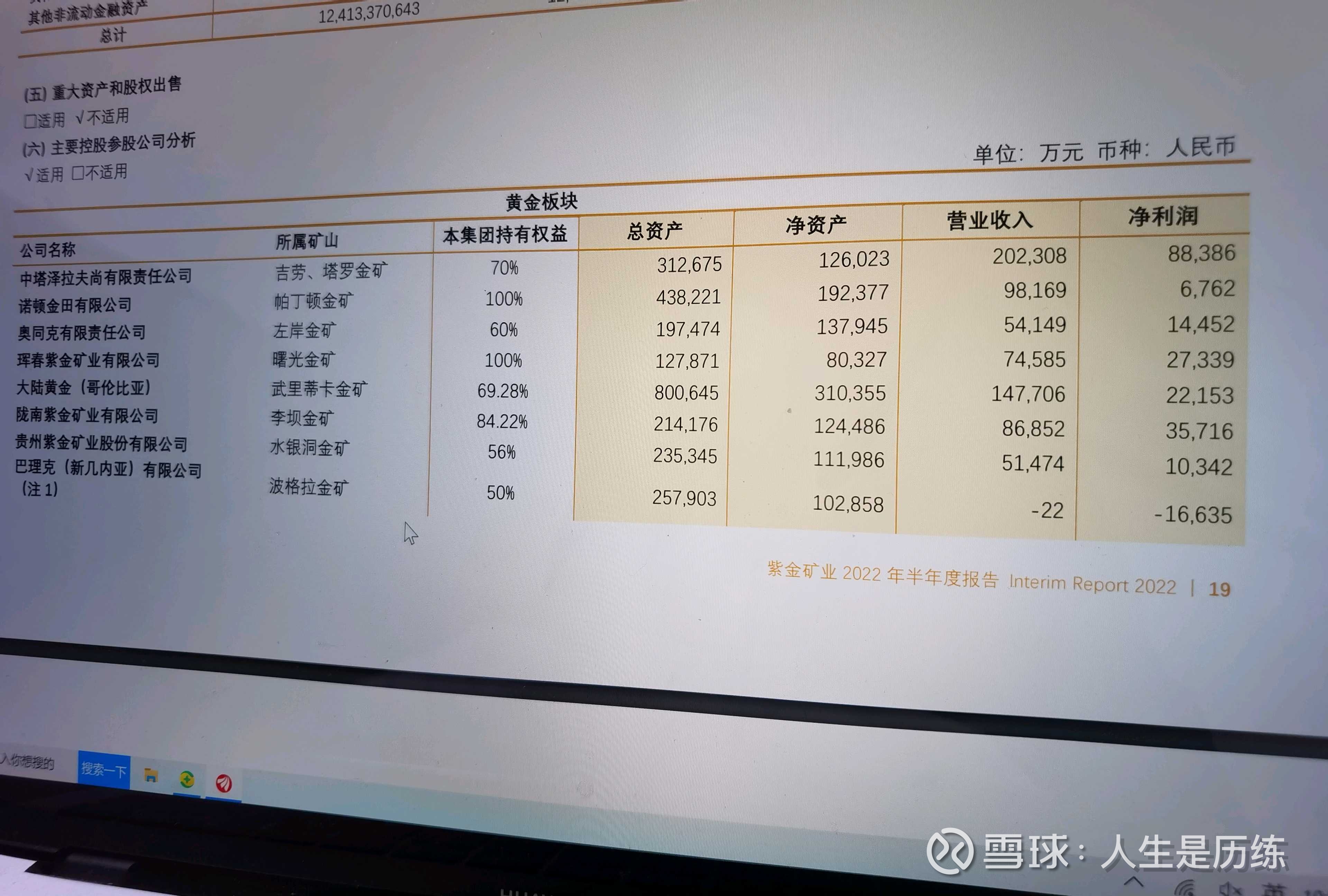

矿金产量方面,武里蒂卡金矿终于具备全年产量冲击8吨的能力,而陇南紫金全年完成5吨产量无悬念,随着山西紫金采选技改项目8月底投产和诺顿金田Binduli北项目6月底投产,以及VK矿投产带来的矿金增量,预计矿金全年产量60吨不变。

二、主要矿产品成本和各主要矿山板块毛利情况:

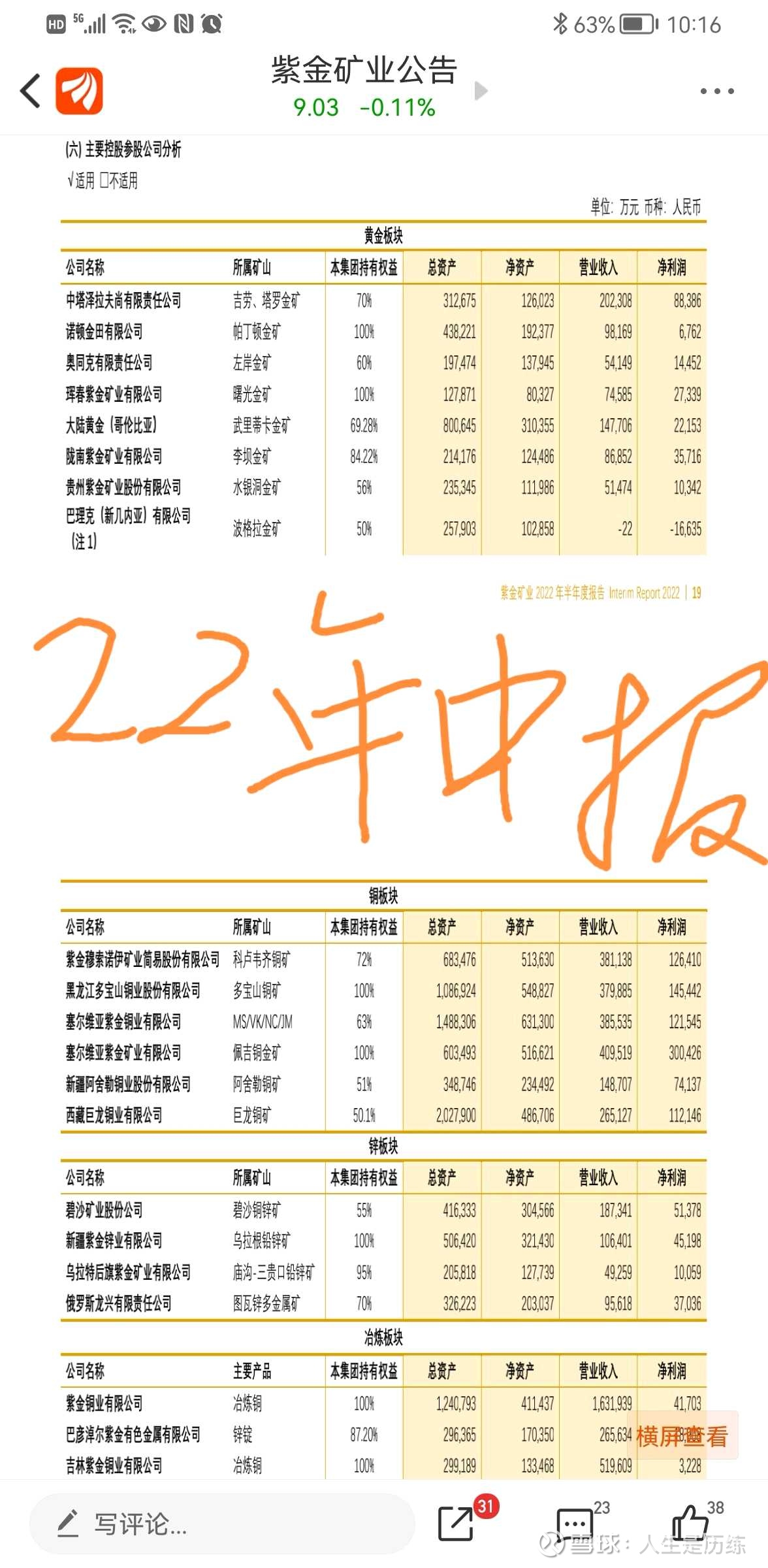

1、矿金上半年销售均价360元/克,与上年同期的352.18元/克略有上升。矿金销售成本176.09元/克,比去年同期182.67元/克下降3.6%;值得关注的是金精矿的成本下降22.4%,由去年同期的163.5元/克降为126.86元/克,估计这与陇南紫金和塞尔维亚佩吉铜金矿这些高品位低成本的矿山投产有很大关系。黄金板块贡献了占公司22.62%的毛利,比去年的20.83%略有上升,主要是矿金产量和销售价格双双上升。从附图各主要矿山贡献净利润看,武里蒂卡营业收入14.7亿元,纯利润仅仅2.2亿元,远低于陇南紫金和塔吉克泽拉夫尚金矿的净利润贡献。而澳大利亚诺顿金田却是增收不增利,希望随着技改项目的投产能带来更好的效益。值得关注的是波格拉金矿维护带来1.66亿元的净利润亏损,因为迟迟不能谈妥复产协议,已经连续两年带来亏损,如果今年波格拉金矿复产,这一块影响将消除。

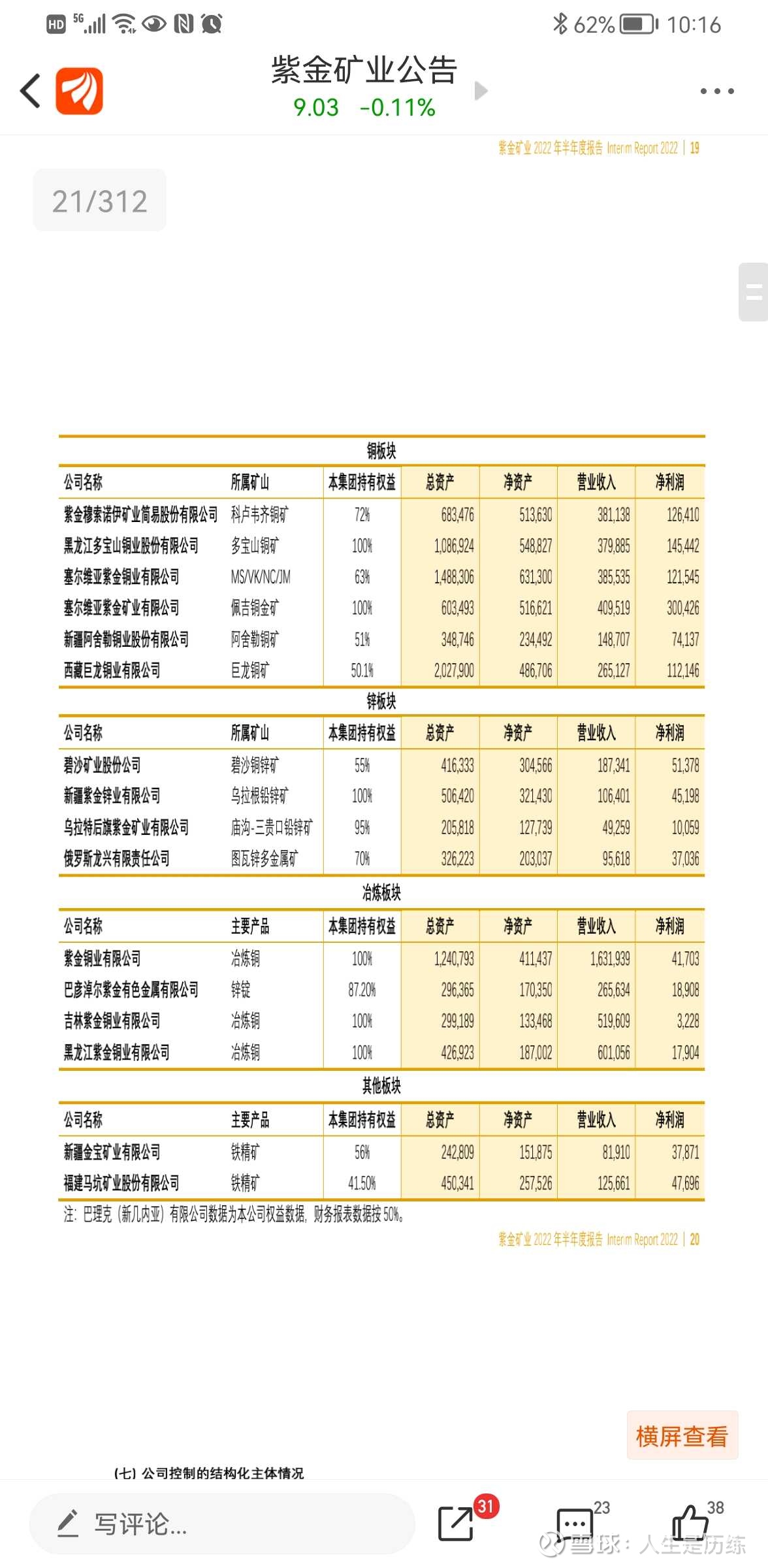

2、矿铜上半年销售均价55145元/吨,与上年同期的53226元/吨上涨3.6%。按照铜精矿销售均价不含税53351元/吨(含税60286元/吨),上半年上海期货主力均价71480元/吨,铜精矿/铜价(不含税)比值为84.34%,去年全年系数84.59%,略有下降,说明矿铜虽然紧缺,但有缓解趋势。矿铜销售成本18873元/吨,比去年同期18462元/吨上升2.23%;虽然成本略有上升,但成本的上升主要是矿山生产的电积铜和电解铜带来的,而铜精矿成本为17406元/吨,与去年同期的17403元/吨基本不变,判断矿山电积铜和电解铜和原油带来的能源成本上升有很大关系。

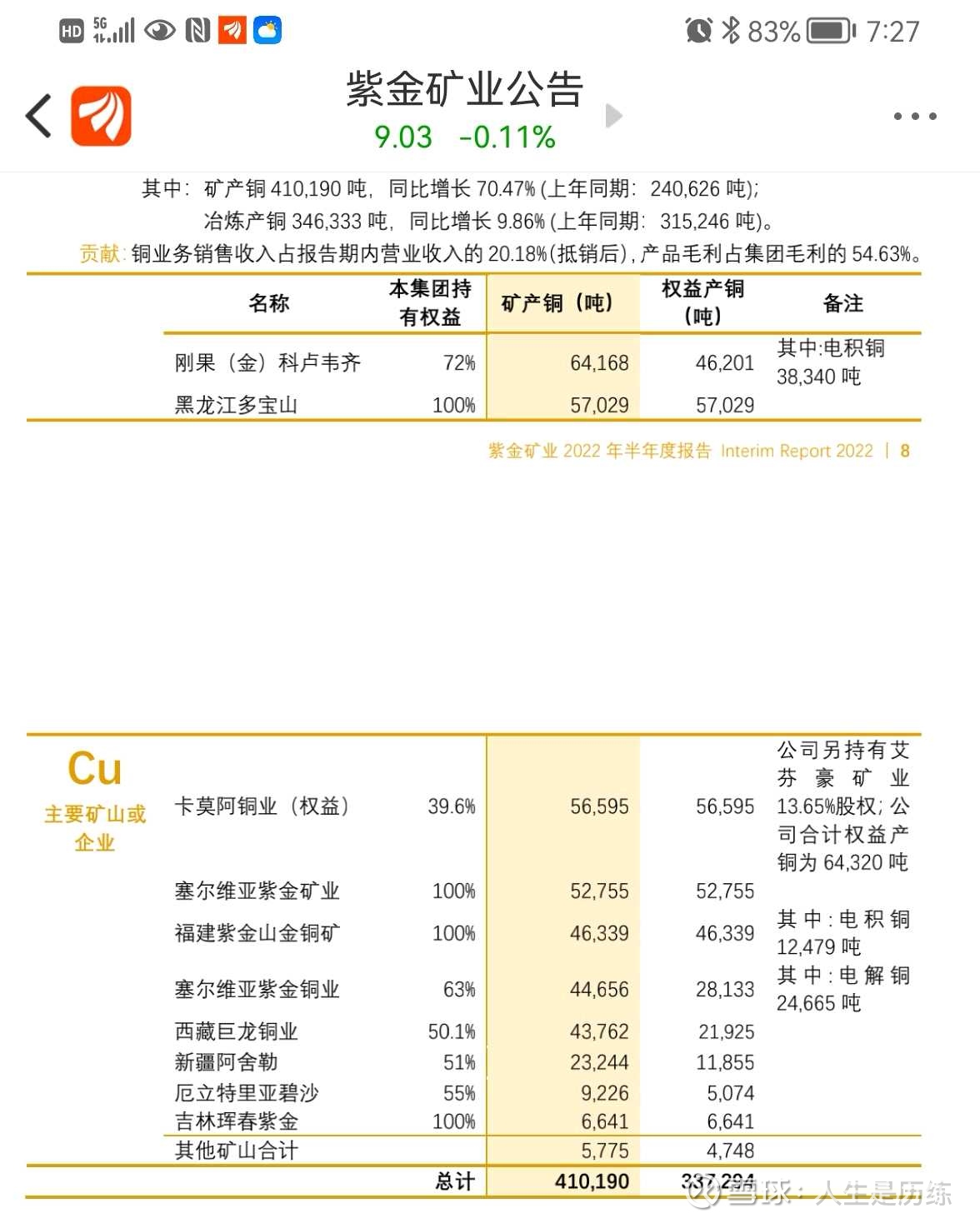

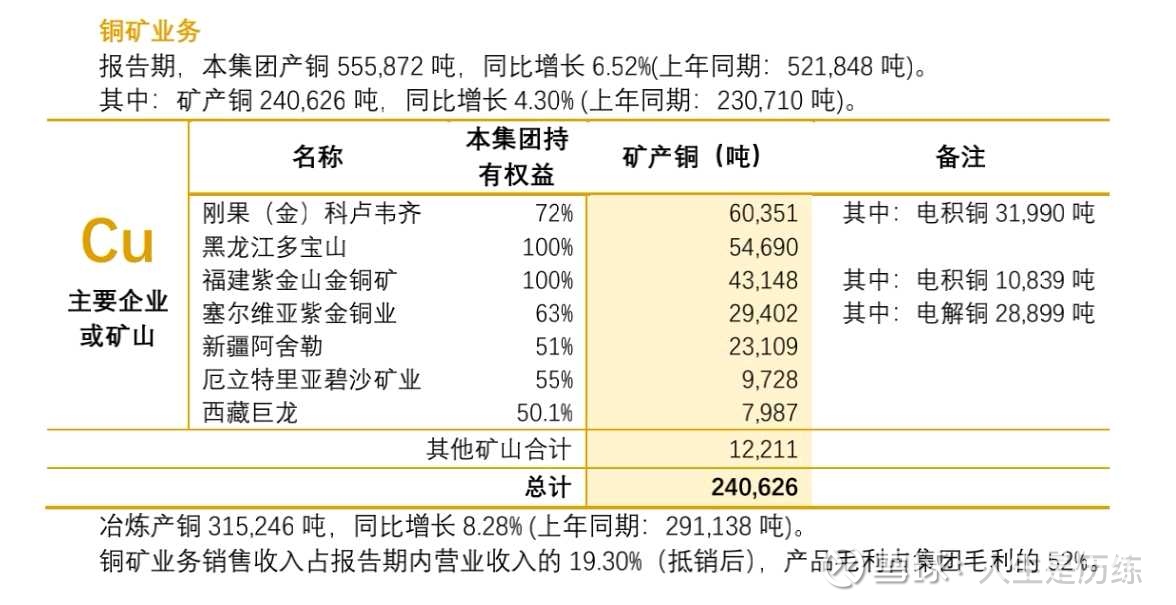

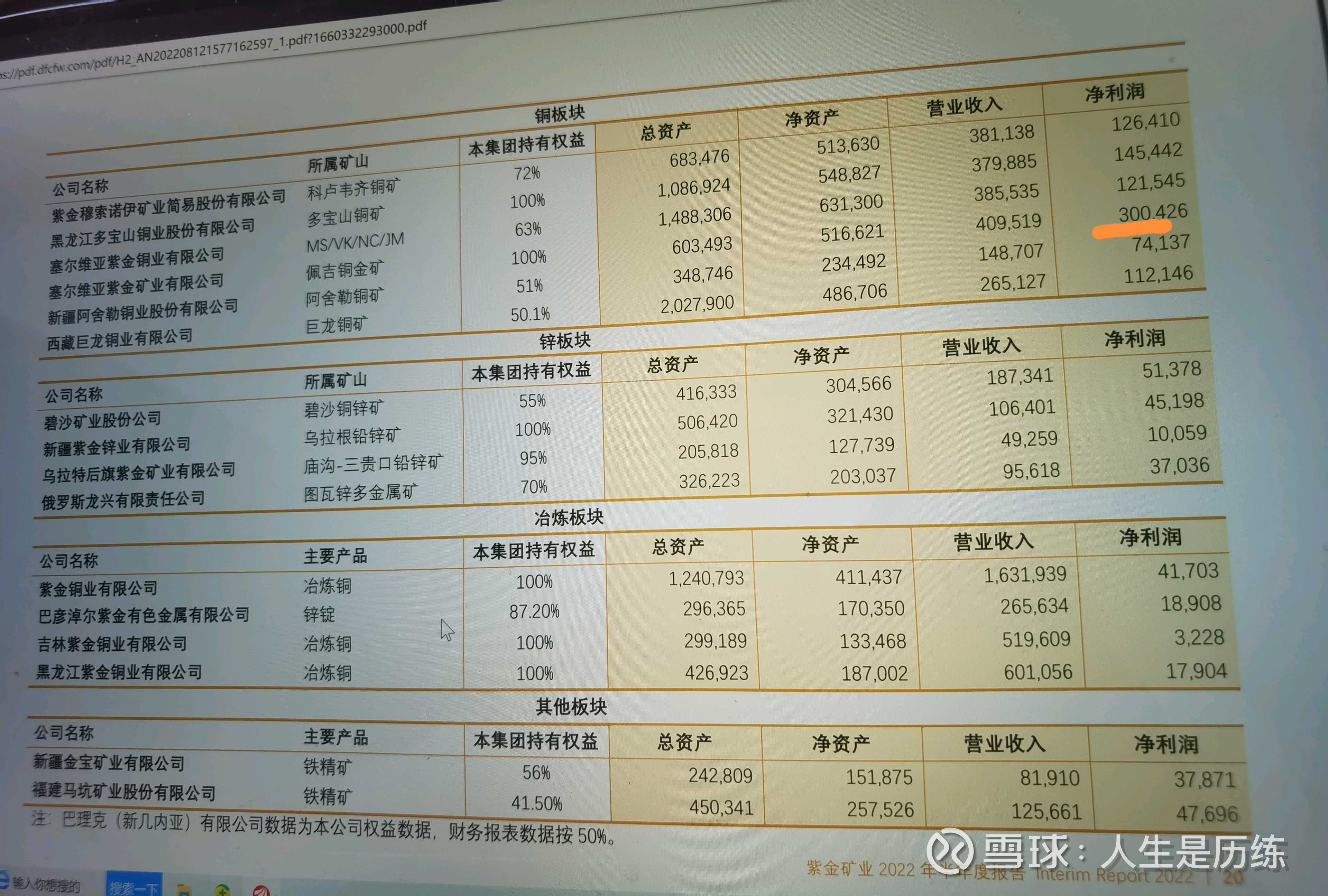

铜板块(含冶炼)产品毛利占集团毛利的54.63%,长比去年同期的52%仍有增长,主要是矿产铜产量大增,同时销售价格也在上涨。净利润方面值得重点关注的是西藏巨龙铜矿投产第一年就实现可观盈利,上半年净利润达到11亿元。具体铜板块各矿山净利润情况及与去年对比见附图

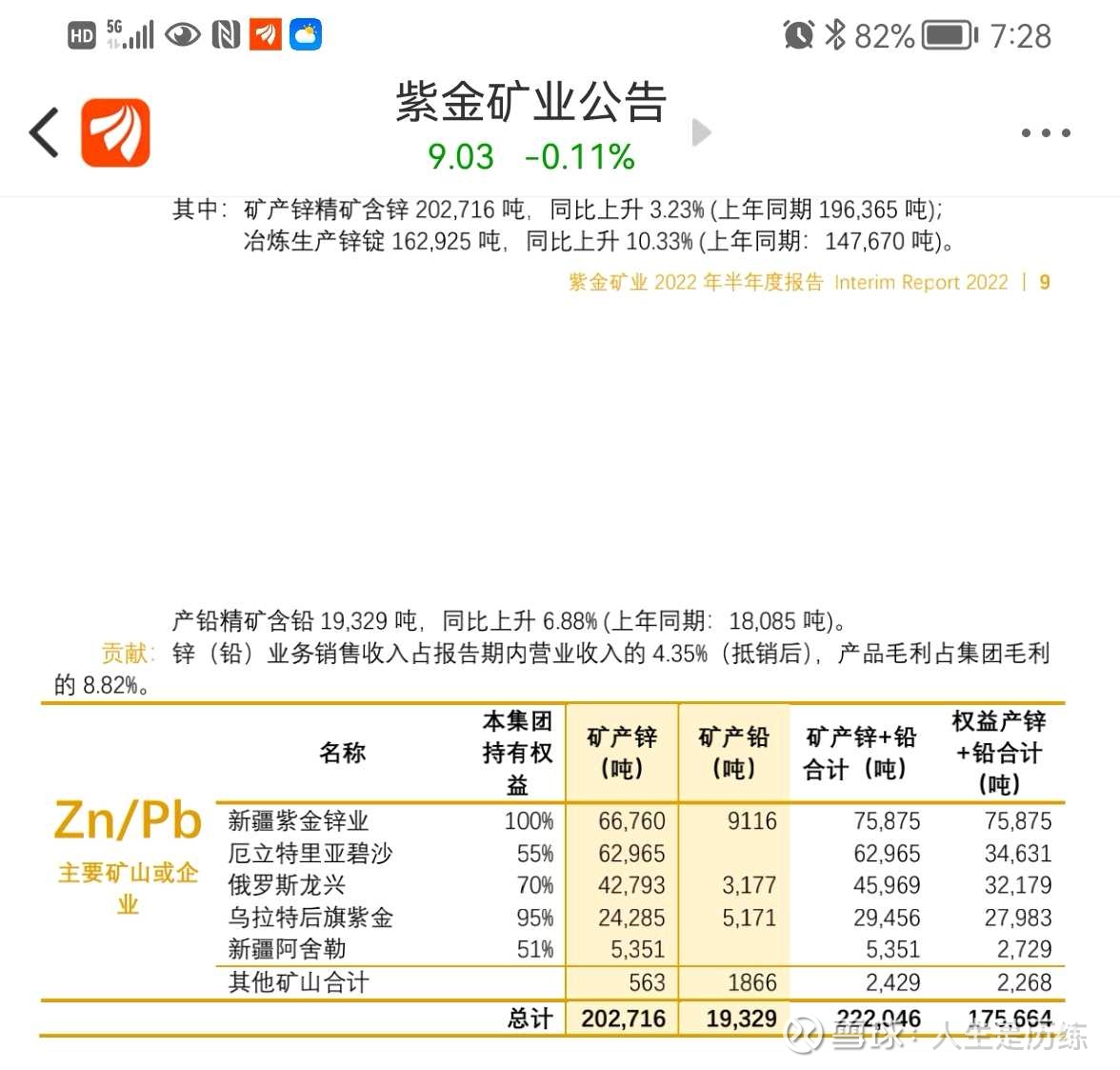

3、矿锌销售均价17006元/吨,与上年同期的13313元/吨连续二年上涨,今年27.73%;上半年公司冶炼锌锭销售均价25766元/吨,由此测算公司锌矿加工费上半年基准在4400元/吨(含税)左右,扣除运费的加工费与市场报价的3500元/吨基本一致,反映今年锌精矿继续紧。矿锌销售成本7398元/吨,比去年6762元/吨上升迅猛,估计与高成本的乌拉特后旗和俄罗斯龙头兴增产有关。锌锭价格上涨,铅锌产品毛利占集团毛利的8.82%,比去年的8.43%基本一致。

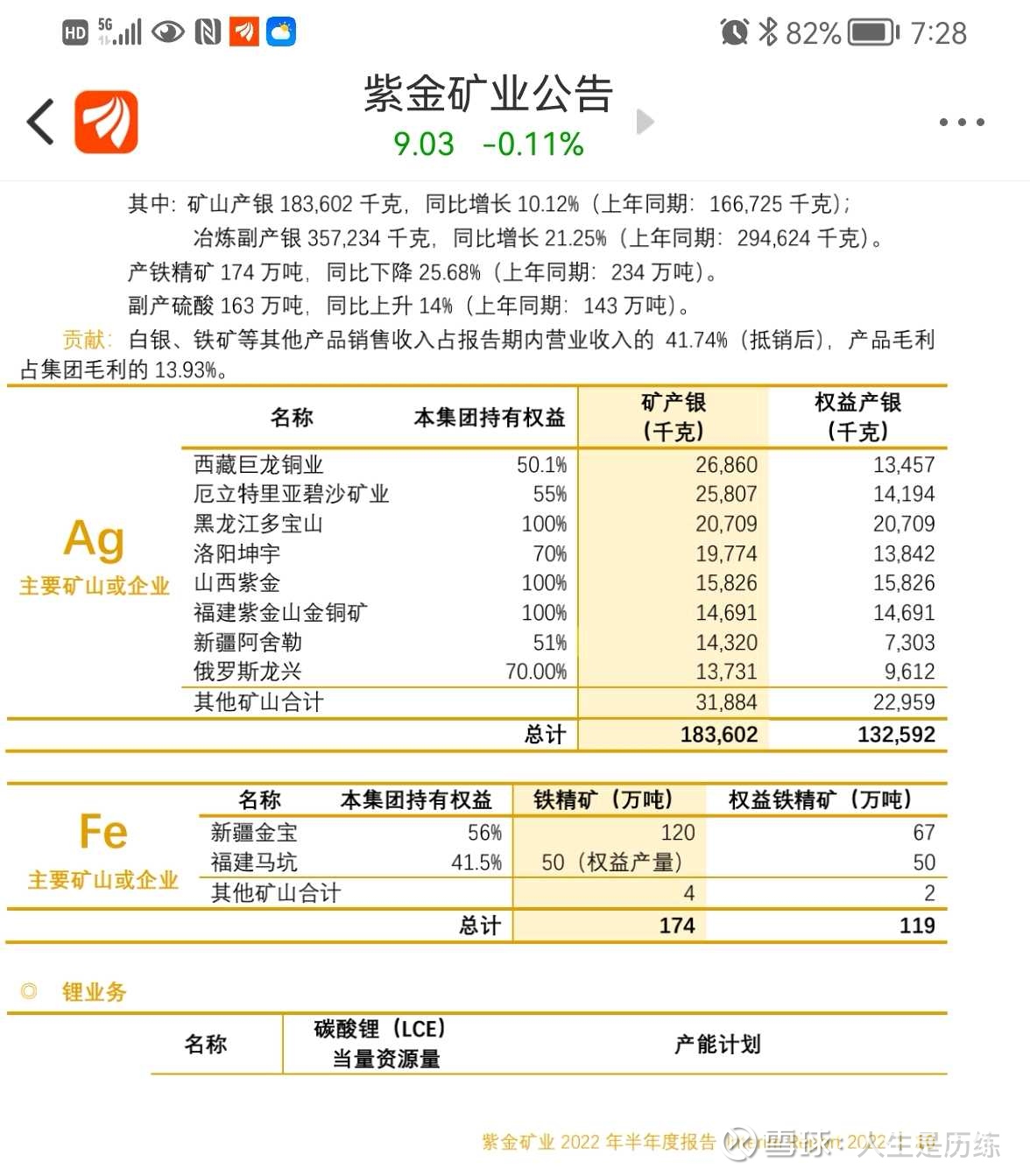

4、白银销售均价3.21元/克,比去年同期3.62元/克大幅下降,,铁矿销售均价721元/吨(不含税),比去年同期754元/吨(不含税)略有下降。铁矿、白银等其他产品毛利占集团毛利的13.93%,基本接近去年同期的18.74%大幅下降,主要是铁精粉减产和成本大幅上升有关(铁精粉生产成本今年204元/吨,去年同期152.71元/吨,上升33.46%。另外也跟铜金矿增产和销售规模增长有关。

三、新能源锂金属资源布局加快,迅速成功落子。

公司目前形成“两湖一矿”格局,整体碳酸锂当量资源量超过1,000万吨,约居全球主要锂企资源量前10位,远景规划碳酸锂当量年产能15万吨以上,为公司成为全球重要锂生产商奠定基础。阿根廷3Q盐湖锂矿加快建设并实现第一阶段采卤晒卤试产,计划2023年底前建成投产;

西藏拉果错盐湖锂矿、湖南道县湘源锂多金属矿正加快实施建设开发工作。盐湖提锂技术攻关、长沙新能源研究基地建设加快。

相信2023-2024年紫金矿业锂资源板块将加速贡献权经济效益,按照远景规划15万吨碳酸锂当量的产能,未来公司锂资源价值将逐步在企业价值中体现。

四、公司继续寻找机会并购传统的铜金矿产资源,作为国内乃至世界发展头部矿业公司,资源增储一直是公司战略目标。

上半年公司合计出资49,932.00万元,收购并持有同源矿业70%的股权,同源矿业持有新疆乌恰县萨瓦亚尔顿金矿100%权益,该金矿资源量达到119吨金(品位1.56克/吨)的级别,有较好的盈利前景。

公司分阶段投资蒙古哈马戈泰铜金矿出资人民币约2,606万元,认XanaduMinesLtd(“仙乐都矿业”)9.9%股权。后续将通过进一步投资将股权比例提升至19.9%,同时通过增发方式持有仙乐都矿业下属KhuitenMetalsPte.Ltd50%股权。上述交易全部完成后,公司将拥有蒙古哈马戈泰铜金矿项目约45.9%权益,主导该矿山的开发。根据目前可查找来源信息,蒙古哈马戈泰铜金矿铜资源量达到293万吨,另外金资源量达到243吨,为大型斑岩型铜金矿,铜品位0.34%,金品位0.33克/吨。盈利前景乐观,唯蒙古当地对华资本不太友好,期待紫金介入后能尽快进入开发阶段。(备注:以上两个矿山资源数据为百度公开信息,未必准确。)

同时注意到:本次半年报公司未公布最新矿山资源量情况明细,估计与新增并购有很大关系,不出意外的话,年报公布的矿山资源量情况有惊喜。

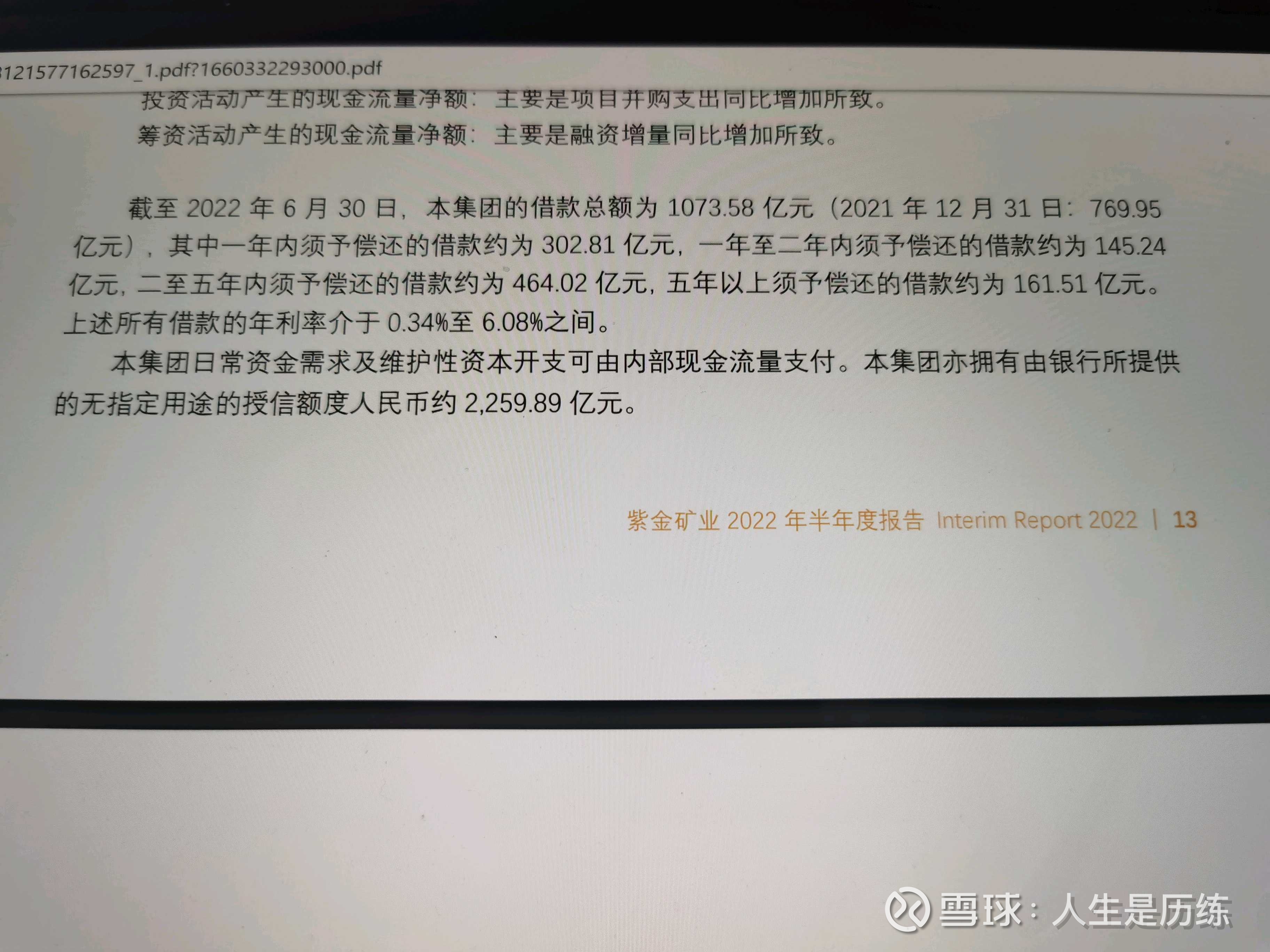

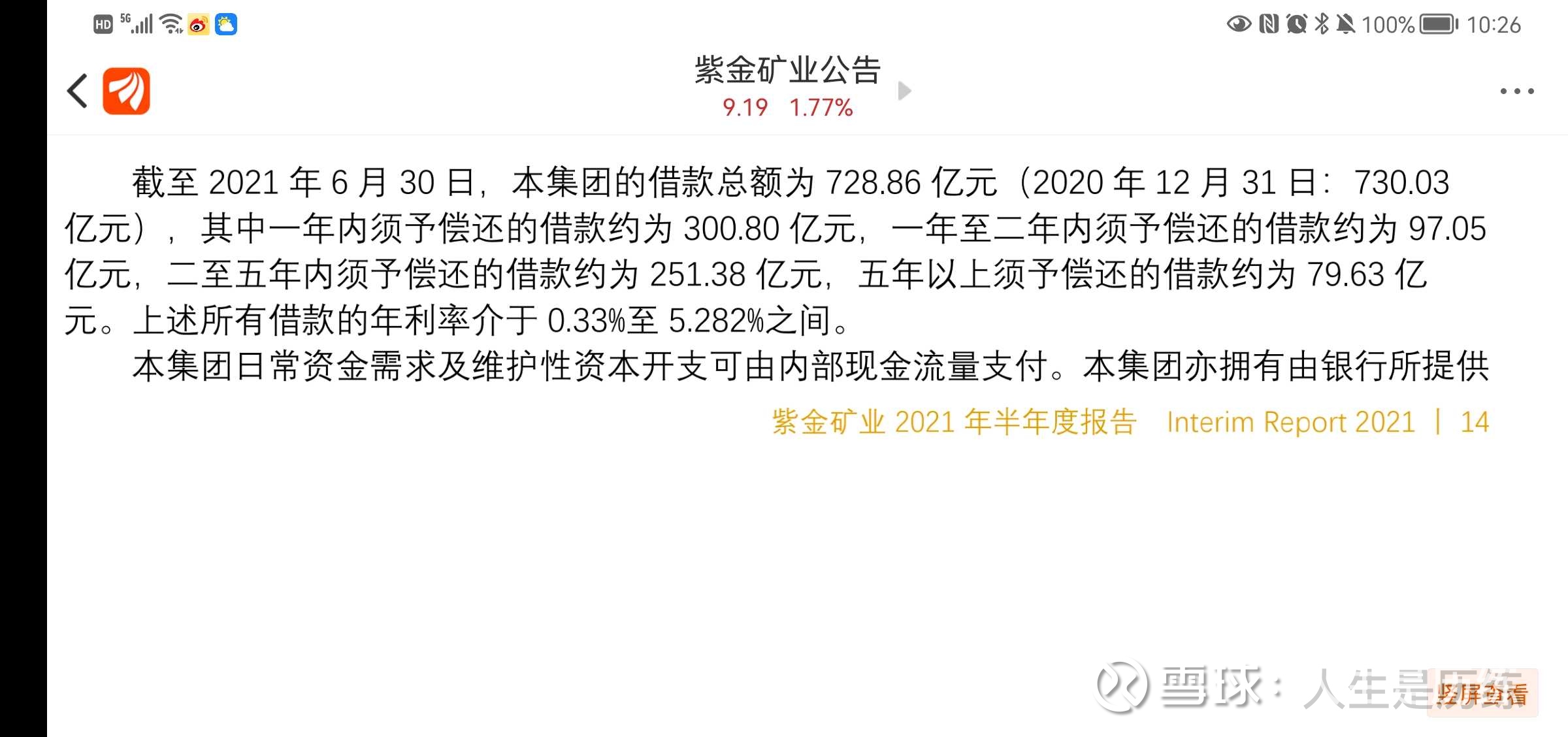

五、公司往上下游产业链并购扩张带来资本压力,未来将增加很大的财务成本和管理成本。公司上半年银行借款首度超过了1000亿元的规模,达到1073亿元,比上年同期增加303亿元,且在国内降息环境下,借款利率反而在提升。上半年财务费用因为利息收入增加和人民币贬值带来的汇兑收益盖过利息支出,所以财务费用减少,实际利息支出增加2.23亿元,增长20%+。

虽然增加的主要是3至5年中长期借款,但对于全球化矿业公司,借款规模的快速扩大给公司抗风险能力带来挑战。具体见附图

另外,波格拉金矿迟迟不能达成协议尽快复产,同时号称超高品位的大陆黄金公司的武里蒂卡金矿在基本达产情况下,成本高企效益低下,也是对公司管理层海外并购扩张和运营能力带来很大的挑战和考验。

五、全年经营业绩及盈利预测:

1、根据中报,鉴于上半年公司矿产铜库存结余5.3万吨,而下半年矿铜和矿金产能继续释放,对公司完成全年86万吨矿铜60吨矿金产量相对客观。虽然下半年铜价与上半年相比有较大差距,个人观点上交所主力合约铜价62000-64000元/吨,上半年相应是71480元/吨,黄金价格估计与上半年变化不大。

2、适当调低全年盈利目标,预估归母净利润由260-280亿元调整为250亿元。

3、至于估值水平,如公司持续进行跨行业多元化发展战略,则对估值不利,唯加快新能源资源开发并购,将能更好提升估值水平,目前从锂资源量和远景规划碳酸锂当量的锂资源生产量目标,皆为赣锋锂业的四分之一。

备注:本解读为记录自己心得体会,不为投资建议或指引,据此操作,风险自负!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP