(原标题:旗下产品同时上榜四大策略?这家管理人有何特色)

在2022年上半年的百亿私募股票量化各大策略的榜单中,有一家百亿量化私募上榜了四大策略,分别是300指增、500指增、1000指增三大策略的亚军,量化对冲(中性)策略的冠军。这家管理人也是历史上规模破百亿用时最短的机构(9个月突破百亿)。那么,为什么这家管理人受到市场的广泛认可?为什么它又能在今年上半年这样跌宕起伏的行情下脱颖而出,它的投衍体系有什么特色?让我们带着这些问题走进——衍复投资。

$衍复指增三号(P001228)$ $衍复300指增一号(P001098)$

首先,我们先弄清出一些基础的问题,什么是量化投资?量化指增产品是否具备投资价值?

量化投资的赚钱逻辑是什么?量化投资靠的是通过寻找短期错误定价,再用完全的程序化交易来实现收益的不断累加的过程。其实在海外,量化投资已经历经50年的历史成为被投资者认可的成熟投资方式。当前全球十大对冲基金,也仅有两家不是量化基金。而被人们所熟悉的华尔街对冲基金经理之父——西蒙斯更是在1988至2009这一阶段,以35%的年化收益大幅跑赢巴菲特。他所使用的策略就是高频量化,曾在2008年金融危机的时候大获全胜。

纵观国内,量化的发展历史仅有10年左右的时间,但发展非常迅猛,近几年由于比较出色的业绩表现,受到国内投资人的追捧。那么,我们用数据来看看量化相对于主观投资到底表现如何?

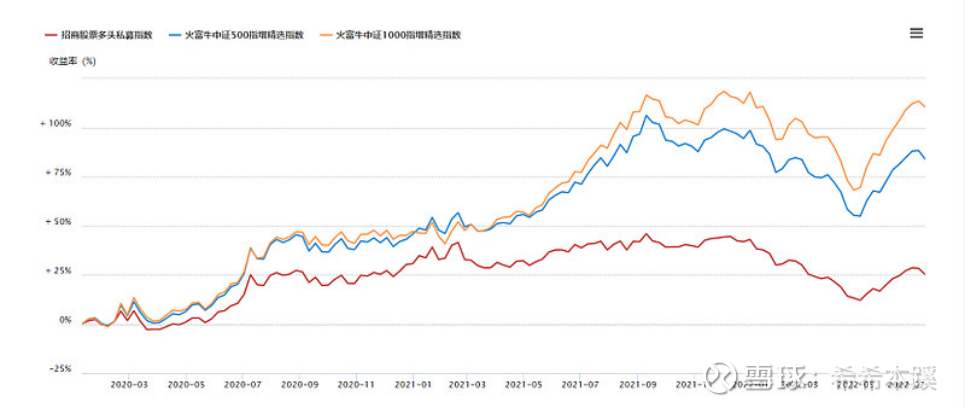

统计了自2020年到2022年7月15日,每一年度主观多头VS量化指增的平均表现,发现量化指增完胜三年,即使是在2020年机构抱团白马的一年,主观多头的平均表现也是不及量化指增的。(以下数据来源于火富牛)

下面,我们再来看一下量化策略中最主流也是占比最高的策略——指数增强策略。

指数增强指产品净值对标某个指数的前提下,力求有超越指数的表现。如沪深300增强、中证500增强、中证1000增强,而500指增由于其成分股的高换手、高波动及基本面相对较好等因素,最为主流。那么,指增策略到底有什么优势?我们把指增策略的收益拆解成两部分,分别是β和α。β就是指数部分贡献的收益,而α部分则是量化机构比拼的超额收益。

以500指增为例,当前头部量化可以实现年化20%的超额,即使未来超额下降是大势所趋,超额部分下降到10%,8%,叠加指数部分的收益,长期来看,依然可以跑赢多数的公私募股多基金。我们举个例子,美国知名对冲基金Two Sigma , 当前管理规模大概是600亿美元,平均年化收益依然能达到15%左右,但美股的散户占比不到20%(A股散户占比50%左右),α的获取难度极高。因此,我们可以看出,站在当前的时点,如果可以选到超额稳定的管理人,指增产品无疑是一个长期来看比较好的投资方式。下面,我们一同来看看衍复这家管理人。

高亢和他的量化团队

衍复投资的创始人高亢的成长经历是典型的“别人家的孩子”。高中时,高亢便获得了国际奥林匹克物理竞赛金牌,随后被保送至北大物理系,两年后,转战至麻省理工,并获得物理学和计算机双学位。毕业以后,先去了美国的高频量化交易公司,DRW trading。之后,转去知名的美国对冲基金公司Two Sigma,他在Two Sigma这四年多的时间里从事美股和亚洲市场的量化投资研究,主攻Alpha策略,构架剥离贝塔的股票多空组合以获取稳定的阿尔法收益。2015年回国,加入当时“四大天王”锐天投资,并于2019年带着Alpha团队出走锐天,创立衍复。

我们说对于量化团队的核心人物对整个团队的主导作用有多重要呢?这一点我们从明汯引入合伙创始人华尔街“天才”郑环宇,诚奇在2020年加入了世坤投资的中国区投研负责人张万成后的策略表现就可以证明一二。衍复当前40人的投研+IT团队,可能对于350亿的规模,在数量上并不十分“惊艳”,但人才的准入非常严格:策略研发团队全部毕业于北大、清华以及美国常春藤盟校且需要具备海外对冲基金的成熟经验;在IT建设上,每年以亿为单位投入在IT系统建设、数据库、计算机硬件设备等,使得在算力、数据来源,策略迭代能较好地满足投研需求。

超额夏普的“尖子生”,衍复的产品表现如何?

这里简单科普一下评价量化业绩的几个常用指标,我们通过重点指标核心考察两点:一是管理人的超额能力;二是超额的稳定性。收益指标方面我们主要考察长期超额收益。超额收益的衡量标准一方面要长期处于行业的中上游位置,另一方面超额的稳定性要好。超额的稳定性我们可以通过超额最大回撤来考察,一般来说,超额最大回撤可以长期控制在5%以下证明超额的稳定性是比较好的;

最后是夏普比率和超额夏普比率。两个指标都是越大越好,其中超额夏普代表的是量化管理人稳定跑赢指数部分收益的能力,是管理人研究能力的体现。

衍复2019年7月成立,2020年初发行第一只产品。(由于合规问题,这里不放公开业绩)先说一下结论:从超额能力来看,以近一年和两年的时间维度来看,在市场上主流量化机构中,均可以排进TOP5;从超额的稳定来看,衍复的优势要更明显一些,常年居于第一梯队的top3;5%的超额夏普显示出管理人稳定的超越指数的收益能力。下面我们对长期净值做一下归因:

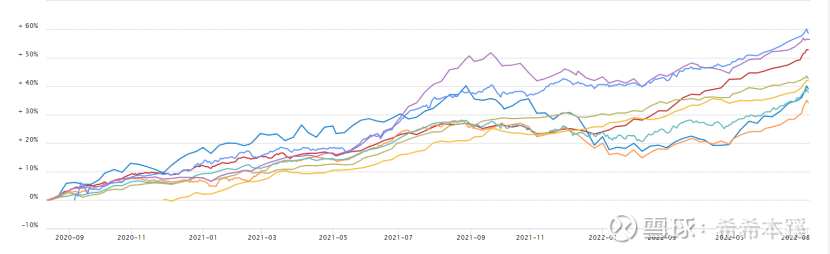

为了更好地进行说明,我们对比了200亿以上的8家顶流量化,选取的产品均为500指增。

上图展示了近两年8家500指增产品的超额曲线,从超额的绝对值来看,衍复是在第三位;而从超额的稳定性看(超额曲线的平滑程度),能与之媲美的只有金鍀和佳期。

我们通常研究主观多头产品要选择一轮“牛熊”,而量化产品由于超额的周期性问题,我们通常要选择经历不同风格切换的完整周期来进行考量。比如2021年至今,经历了三次市场风格切换,分别是2021年3月—9月,小票行情下量化指增表现极其出众;2021年9月到2022年4月,这段时间由于市场因素导致量化超额非常难做;最后一段是2022年5月以来的指增策略集体反弹。

2021年3月—9月这段时间,衍复的表现中规中矩,其原因这里总结两点:一是一直追求比较严格的风控,在任何行情下都不会暴露过多风险敞口;二是策略上篇中低频,在市场成交量显著放大的活跃环境下,其策略表现相对于中高频量价有所逊色。

2021年9月—2022年4月这段市场环境较差,量化超额比较难做的阶段,衍复的超额一马当先;而在5-8月的反弹行情中,衍复的表现也是可圈可点,继续保持了超额的稳定性。

综上所述,从业绩归因上,我们得出:任何一个较长的时间周期(1年以上),衍复的超额收益水平都能在行业内上游的水平,且在不同的市场环境下,超额的稳定性比较好。

那么,衍复在策略上有什么特色?

首要的一点是风控严格。对于量化管理人来说,风控是重中之重。单产品持有2000到3000只股票,单票集中度很低;另外,严格区分风险因子和阿尔法因子,严控风险因子暴露,严格控制风格、市值、行业等层面的暴露及偏离,不做主观择时。

其次,有如下几个特色:

1、衍复的能力圈体现在中低频策略,这在市场中比较稀缺。中低频策略的优势一是长期来看相对稳定,二是策略容量大。高频量价因子同质化问题比较严重,而中低频的量价因子、基本面因子,这类因子同质化程度较低,管理人之间的策略相关度低,是衍复的一个特色。

2、基本面研究扎实。基本面的研究需要对整个经济有深入的研究,也需要投入大量的时间和精力,不是短期内可以一蹴而就的,衍复在这方面深耕的时间较长,相对来说在基本面因子的开发上有自己的优势。这也是衍复超额稳定性的一个重要因素。

3、数据来源丰富。公司层面注重数据库的建设和拓展,基本面、新闻舆情和另类数据等来源丰富。在当前量化高度竞争的环境下,只有丰富的数据源才能开发出更多异质化的因子。

4、策略持续更新迭代。衍复比较看重投研体系的打造,自主研发搭建交易和风控体系,在IT系统建设及数据库方面一直投入较大的人力和物力,不断提升策略迭代效率。21年下半年上线了新的投研回测平台,因子回测效率提高4倍以上,极大提升了策略上线速度。

我们再来看看衍复当前的规模和容量。当前管理规模370亿,其中300指增20亿,500指增+中性合计150亿,1000指增200亿(已封盘),对于800亿的预估策略上限还有比较大的空间。虽然,超额、超额波动率和容量是量化的“不可能三角”,但一般对于策略容量远低于上限的情况,超额不会有大幅的衰减,但投资人需要关注其规模增长后(比如到500亿)超额的稳定性能否继续保持,这要求管理人的策略迭代始终跑在规模的前面。

最后,对于一家量化管理人,200亿,500亿可以说是对管理人的进阶考验,衍复作为当前200亿以上超额最稳定的机构之一,希望它能平稳过渡,为投资人创造持续稳健的投资回报。

风险提示:本文仅为个人观点,不代表任何投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP