(原标题:迷雾渐消——解读腾讯2022年中报)

这几天腰疼,消极怠工,葛优躺猛刷了两天肥皂剧,终于在空虚感的驱使下,打开腾讯的财报。

先讲结论:由于疫情原因,二季度业绩同比下滑在解读一季度财报时已经有所预期。这份二季度财报的亮点在于营收有止跌迹象,一方面得益于腾讯游戏、金融科技两大板块的韧性;一方面得益于管理层在“先保利润,再谈增长”这个指导思想下采取积极的成本控制措施。只要宏观经济不出现大的变数,估计今年二三季度就是腾讯的营收底,后续随着新游戏版号的核发、金融科技、视频号将合力拉动腾讯的增长,尤其视频号收入的大规模增长已经确定无疑,云计算营收会有一个调整阵痛期,稍有停滞,但亏损将缩窄。至于净利润,三四季度大概率会由于腾讯继续减持联合营公司而取得一次性的利润而大幅增长,参考意义不大。扣非净利润则可能比营收晚两个季度企稳。

一、经营数据

雪友@xing2020 做了详细的腾讯历史经营数据,非常直观,我就不重复了,感兴趣的同学可以关注。需要说明的是,他对游戏部分的统计口径包含了部分社交网络中的游戏,和腾讯官方披露的口径不同。

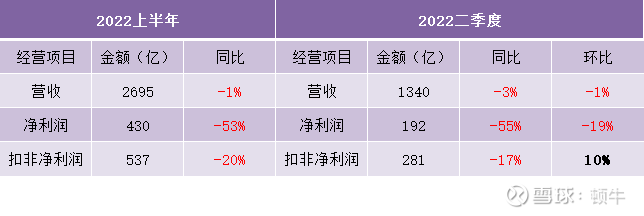

①、2022上半年及二季度

注:扣非利润指的是“非國際財務報告準則本公司權益持有人應佔盈利”,用大白话讲是指在净利润的基础上扣除股权激励、投资收益、无形资产变动、资产减值等非现金流业务因素,更能能再主营业务盈利情况。

②、二季度各项目收入

二季度总收入1340亿(-3.1%),这是腾讯多年来第一次季度营收下降,我们把三大业务拆开看看:

增值服务收入717亿(0%),其中游戏国际游戏107亿+国内游戏318亿=425亿(-1%)、社交网络292亿(+1%),请注意,社交网络中包含另外91亿游戏收入;

广告收入186亿(-18%),其中社交及其他广告161亿(-17%)、媒体广告25亿(-25%),腾讯新闻和腾讯视频广告大幅下滑;

金融科技及企业服务422亿(+1%);

这里再啰嗦一句腾讯三项业务的大致划分:增值服务主要指直接向用户收费的业务,如:游戏、视频会员、数字音乐、虚拟道具等;广告收入包括腾讯新闻、视频、朋友圈等卖屏幕广告位置的业务;金融科技及企业服务主要指2B业务,如支付、云计算、企业服务等。

可见腾讯2022年二季度收入下降主要由广告收入“贡献”,实际上网络广告业务从2021年四季度以来已经连降三个季度,今年还合并了搜狗的广告业务,否则同比下降更厉害。解读去年年报的时候就总结过,广告收入的下降主要是两个原因,一是宏观经济疲软,二是用户时间被其他短视频平台分流。好消息是,二季度广告业务环比正增长;

游戏这么久没拿新版号,在老游戏下滑的情况下,靠新游戏挡住保持不下滑,非常不容易。业绩说明会上,管理层对游戏讲的一点值得留意:“相信到明年,游戏板块的收益将会恢复增长。再次强调的是,游戏收益增长并不是盈利增长的先决条件”,这话讲得非常有底气;

金融科技及企业服务是2021年腾讯增长最快的一个板块,上半年增长停滞,一方面是因为4、5月份抑制了商业支付,二是主动缩减一些低毛利的企业服务业务,比如一些深度定制的云计算项目,未来会重点推广产品型业务。商业支付6月份已经恢复到百分之十几的增长,企业服务/云计算/生产力软件业务需要一些时间梳理,短期对增长预期不要太高,绝对值也不大。

二、降本增效

大环境不好,地主家也开始精打细算,年初提出的降本增效措施开始有了效果。二季度员工数少了5000多,薪酬减少16亿,考虑到清退补偿,实际减少金额更大。关闭了在线教育、电商、游戏直播等领域的部分非核心业务;缩减一些低回报率的业务的营销费用,使得2季度销售费用同比减少21%;云计算方面,从低毛利的定制化项目向高毛利的标准化自研产品过渡,以提升毛利率;

管理层表示降本增资措施还将继续推进,按当前力度,光人力成本一年能省大几十亿。

有投资者吐槽去年腾讯员工数大幅增长,可能没有考虑到并表搜狗等公司的因素。

三、视频号

①、2季度视频号总时长超过朋友圈的80%,总视频观看量同比增长200%+,基于算法推荐的播放量同比增长超过400%,腾讯视频号已经从最初的基于社交关系推荐过渡到以算法为核心,进一步向抖音靠拢,视频号可能是腾讯后发制人的又一个成功案例。

②、视频号的广告加载量大于朋友圈,因为用户在看视频的时候本来就会划掉很多不喜欢的视频,在这期间加入广告不那么让用户反感,朋友圈的广告加载量则有很大的限制。

③、目前视频号正在从短视频过渡到直播(在生活直播为主),一旦用户养成在视频号观看直播的习惯,视频号便会切入直播电商,由于微信小程序、服务号在连接人与人、人与服务方面有天然的优势,为电商直播提供更丰富的长尾转化场景和用户留存,相信视频号未来在直播电商领域会大有作为。

视频号是腾讯未来一个重大的看点,是堵住腾讯系产品用户被短视频平台分流的唯一希望。用管理层的话说:“关于视频号,我们的生态系统已经达到了自循环的临界规模,越来越多的观众也吸引了更多的内容创作者,反之亦然”。也就是说,视频号这个飞轮很快能转起来了。

四、分红及回购

业绩说明会上,有人问腾讯如何考虑回购计划,以及从处置京东股权中学到了什么。

管理层的回应非常含糊,以下我个人对这段回复的理解/猜测:

①、腾讯股价低估了,会继续回购;

②、把京东减持的股权分给投资者,本质上还是为了鼓励投资者回购腾讯股票;

③、处理京东的方式投资者反应很好,以后还会这么干。腾讯每年有几十美元的现金流和1500亿美元的投资组合,分红和回购的资金储备充足;

④、顿哥猜测减持美团应该是大概率的事情。

综上,和一季度比,腾讯二季度财报发出一更加积极的信号:现在,可能就腾讯基本面最糟糕的时候。

至于股价,业绩本来也不是造成腾讯从700多跌到300的唯一原因,甚至可能不是主要原因,还是要看上面的看法和做法,以及心碎的投资者们何时能够重拾信心,信心这玩意,掉得很快,恢复起来就说不准了。

#2022年中投资炼金季# @投资炼金季 $腾讯控股(00700)$ $中概互联网ETF(SH513050)$ $中概互联网指数ETF-KraneShares(KWEB)$ @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP