(原标题:通策医疗2022半年报三大看点!)

2021年2月份的时候,我斗胆的写了一篇文章,预测很多泡沫股要破裂,一年半的时间,文章里面的通策医疗,从350多元跌到现在120多元,再次进入了我的研究视线,今天出半年报后,写文重点分析,谈谈半年报的三大看点!

抱团者,必崩盘,相信常识!

这是去年写的文章,现在回头看,意味深长,下面是半年的三大看点!

第一、行业空间依然巨大!

通策医疗是牙科服务,大家应该只要,牙科主要就是两个市场,一是青少年的牙齿矫正,这是一个很暴利的生意,随便一口牙齿矫正都是上万元,二就是老年人的补牙镶牙,老年人到60岁后,牙齿开始出问题,要么是虫牙需要补,要么就是需要换,60岁不算老,但是对牙齿来说,用了60年,其实也算老了,所以很多人60岁附近牙齿开始出问题,为了方便以后吃东西,大部分人都会选择去补牙!

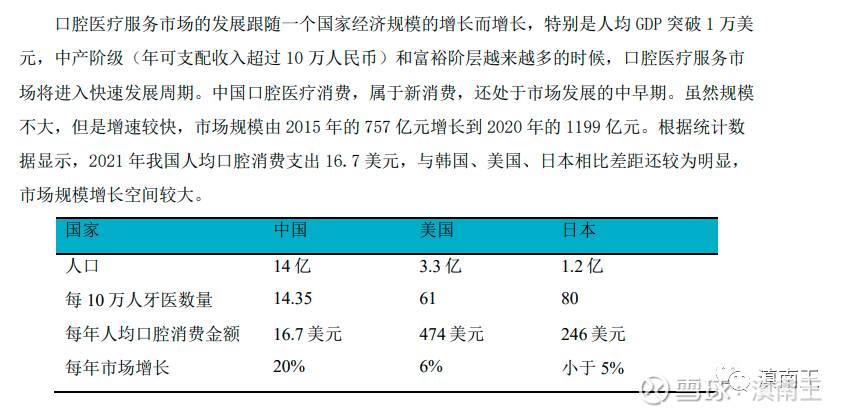

上图是半年报中的图,这里有一个数据值得重视,就是人均口腔消费金额,与美国相差28倍,有人疑问,汇率没算,如果把16.7美元换成100人民币,其实差距也是4倍多,而且,我们的人口是美国的4倍,也就是最终体量会比美国大很多,差不多十倍左右的差距,所以总体来说,这是一个非常大的市场,目前通策医疗是行业老大,即使以后出现其他巨头,口腔这个大行业长期的发展是不会变的,也就是通策目前处于一条非常宽非常后的雪坡上,能不能把这个雪球滚大,就要看企业未来的作为!

第二、目前看,依然是地方企业!

一家企业,发展最快的两个途径,一是从国内变为全国老大,二是从全国老大变为世界老大!通策医疗目前就是处于第一种情况!

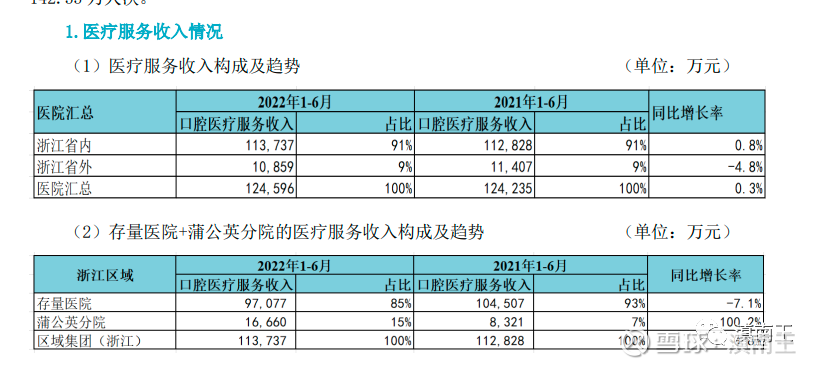

上图半年报财务图更清楚,上半年90%的营收都是来自浙江省内,说简单点,通策医疗其实就是一家省内企业,未来业绩的增长,最终还是只能走向全国,如果只是在省内布局,边际效益会降低,会出现增收不增利的情况!浙江省是经济大省,如果全国找十个城市扩展,业绩还是有可能增长的,但是这要注意一点,医疗资源其实是有地方保护主义,跨省跨市还是很难的,特别人才的储备,一个浙江的医生,很不愿意跑去其他地方,其他地方的医生,更多希望留在公立医院里面,这是未来会遇到的比较刺手的问题!

第三、业绩什么时候能企稳?

成长企业,最大的看点就是要判断业绩如果稳健增长!

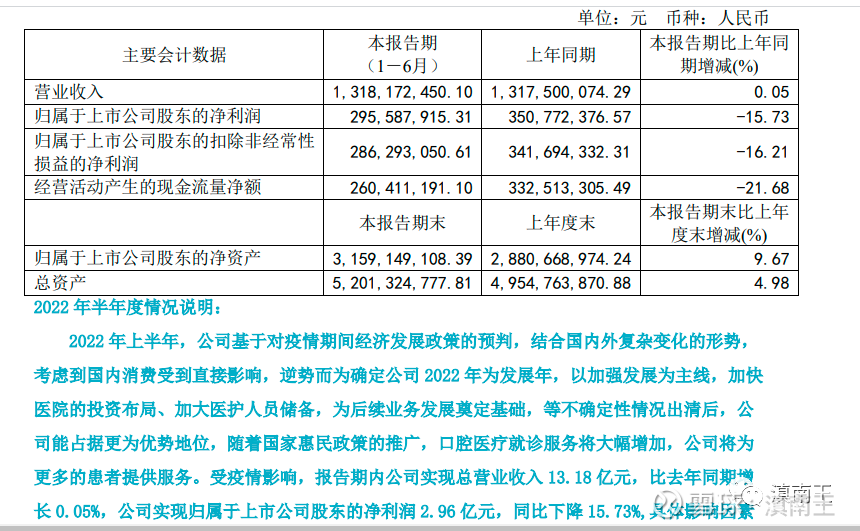

通策医疗2022年上半年出现也业绩下滑,对企业来讲还是比较重要的转折点,一是企业业绩什么时候恢复增长,二就是影响业绩下滑的因素是不是偶然的!上半年营收不变,但是净利润下滑了15%!

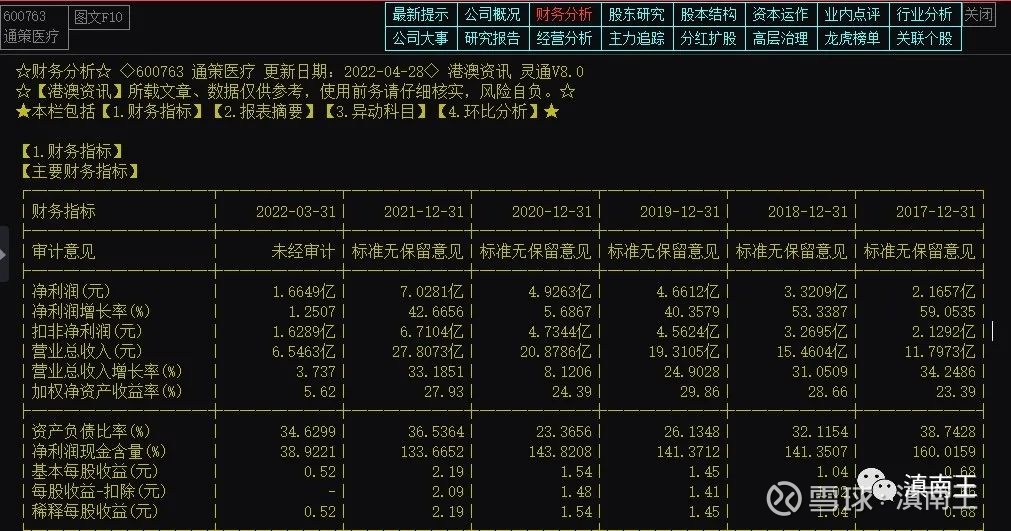

大家看财务数据,从2017年2亿开始,到2021年7亿,加上上半年业绩下滑,估计2022年业绩大概会在7亿左右,也就是从2017-2022这5年的数据,平均下来每年净利润就是增加一个亿而已!按照历史最大增幅2020-2021年算,一年也就增加2个亿净利润,所以后面按照每年1-2亿的净利润增加去推算业绩就可以,这就是一个大道至简的方法!

按照目前122元价格算,市值依然高达391亿,按照7亿净利润看,市盈率依然高达55倍,历史最高市值是1350亿,差不多跌了1000亿的市值,这就是无情的对那些追高者的绞杀!企业做生意,商业模式很简单,都是一个人一个人的去服务,都是一个人一个人的去治疗其口腔疾病,正因为需要一个人一个人的去做,说明企业存在的人力和设备的局限性,需要足够的时间才会释放业绩,对于我们来说,等待一个好的价格比什么都重要!

好的企业,还需要好的价格,耐心的等待属于我们的机会就行!

$通策医疗(SH600763)$ $爱尔眼科(SZ300015)$ $贵州茅台(SH600519)$

@今日话题 @投资炼金季 #2022年中投资炼金季#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP