(原标题:中煤能源2022年中报--水到渠成)

煤炭投资者都喜欢数矿,阿猫@阿猫投资 引领的潮流,中煤能源的利润贡献主要来自于以下子公司,2022年相对于去年盈利能力大都幅度提升,焦煤行业的盈利天花板之一中煤华晋净利润率54+%,小而美的禾草沟53%,一直优秀的蒙大45.9%,恢复正常的伊化40%。这些矿的盈利能力,都可以拿出来PK行业内最优秀的同行,而不落下风。

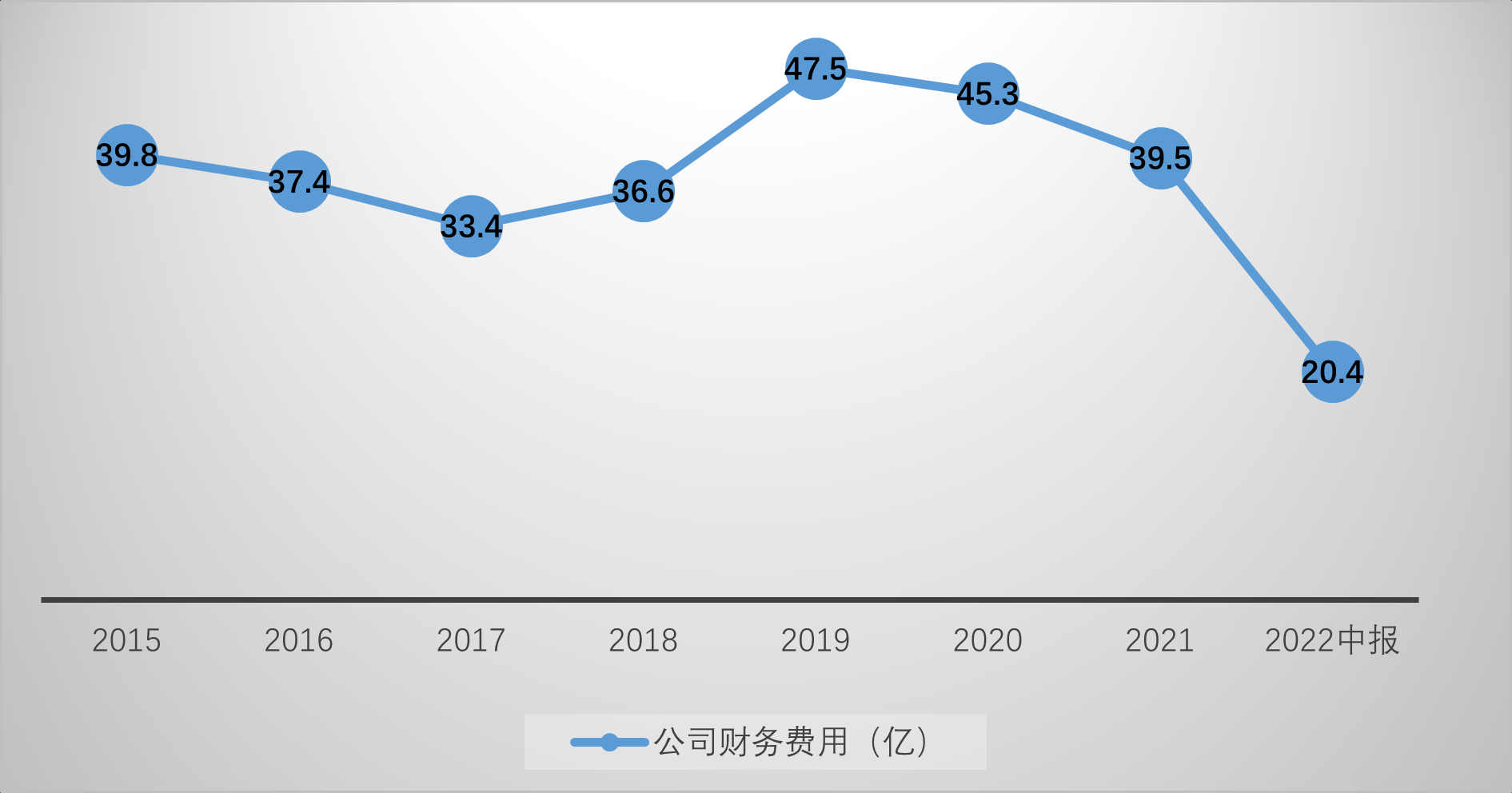

中煤能源未来的潜力还有待继续释放,无限可能的大海则将贡献50亿左右的年净利润,正在逐步减少的45亿+负债利息,10亿净利润的无烟煤里必。

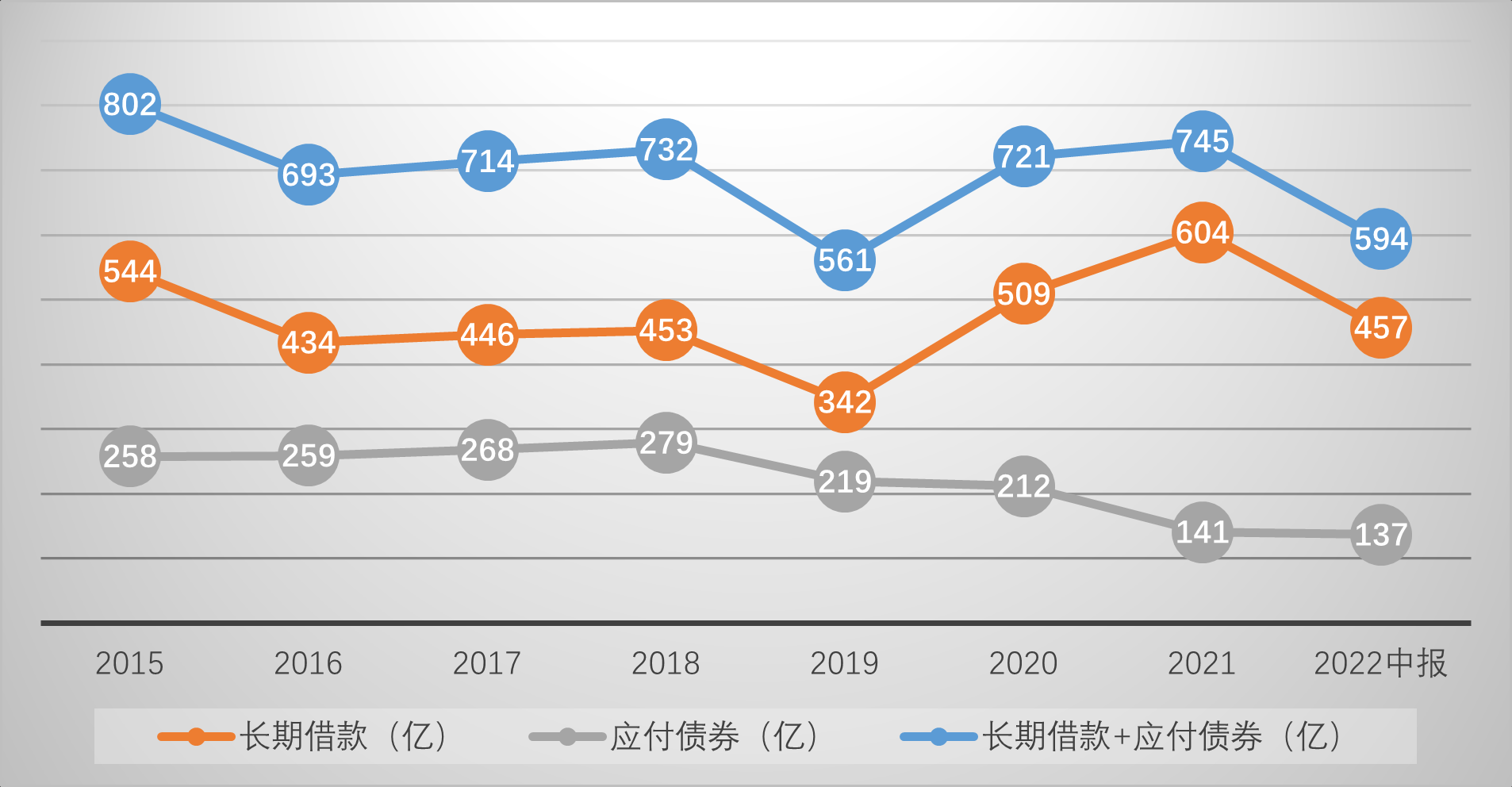

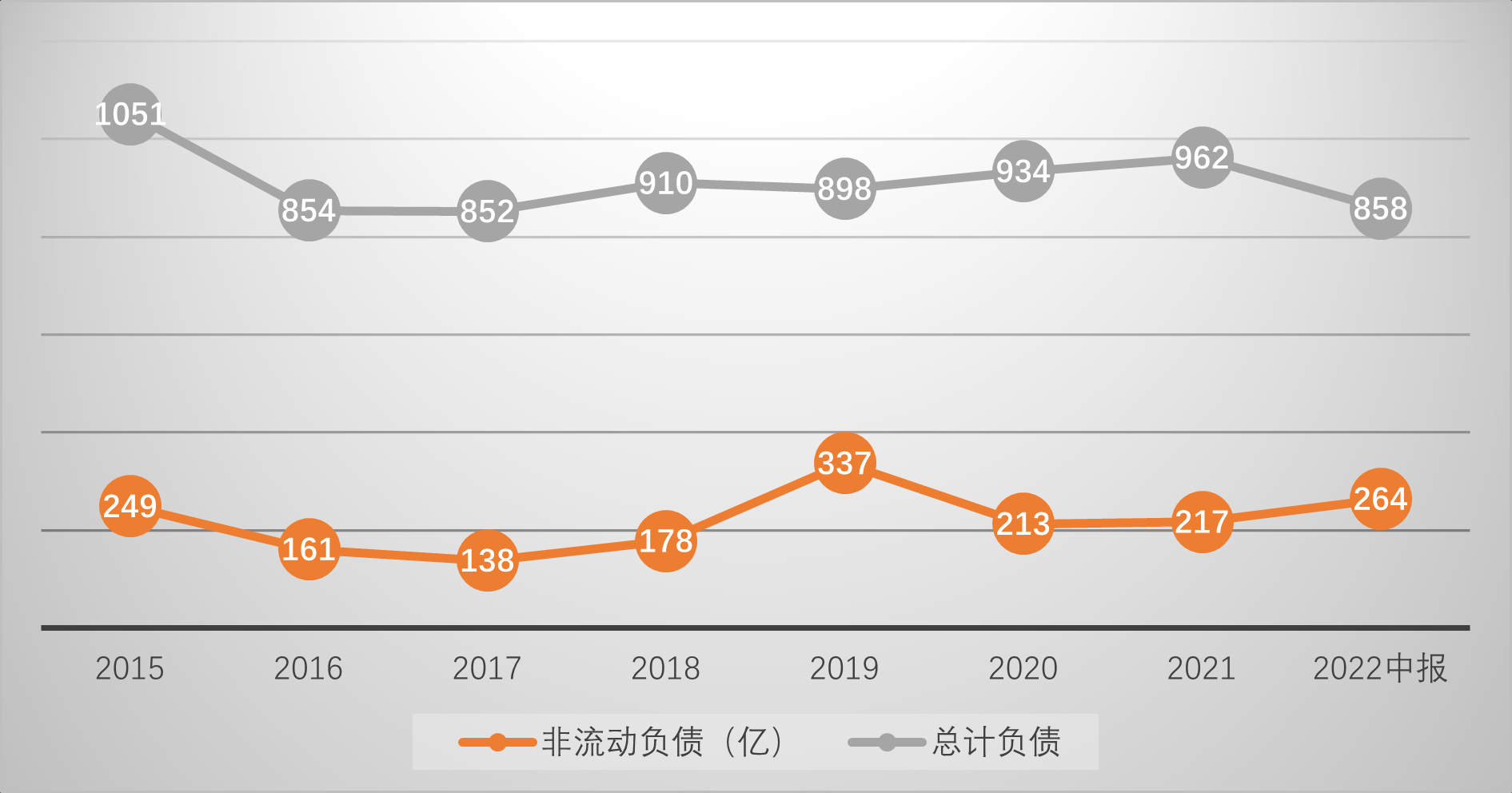

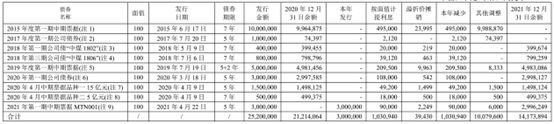

中煤能源被保守投资者诟病之一,负债偏高。基于央企本身重要的考核指标之一负债率,中煤能源管理层当然很重视,也一直在努力:利用财务公司和集团的支持,调整负债结构。无奈过去几年,在建工程一直放血,煤矿的盈利不足以支撑中煤的大规模扩张,负债基本上和资产负债表同步扩张,绝对负债规模一直在高位。

如果,再加上一年到期非流动负债,绝对规模继续飙升!

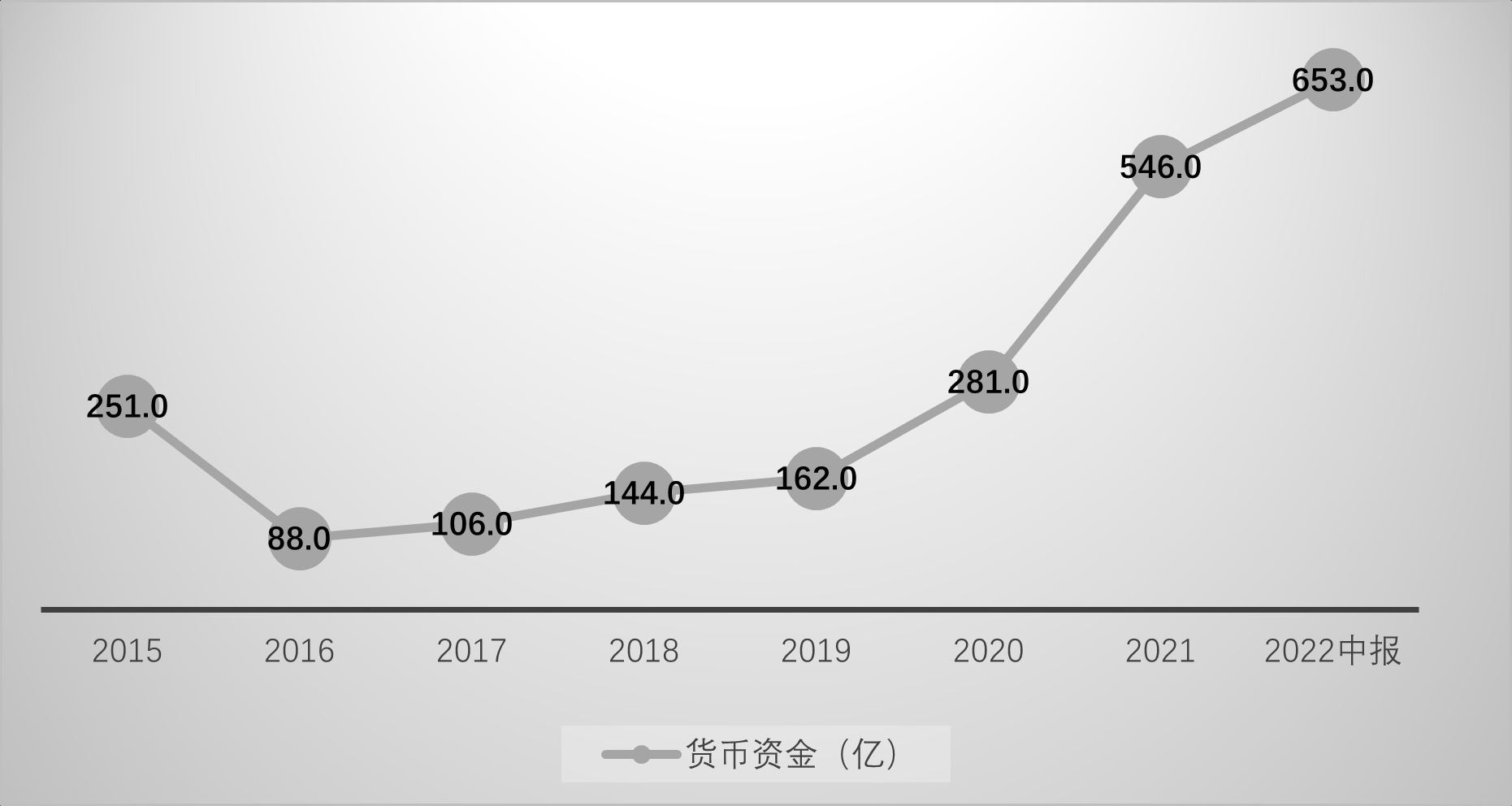

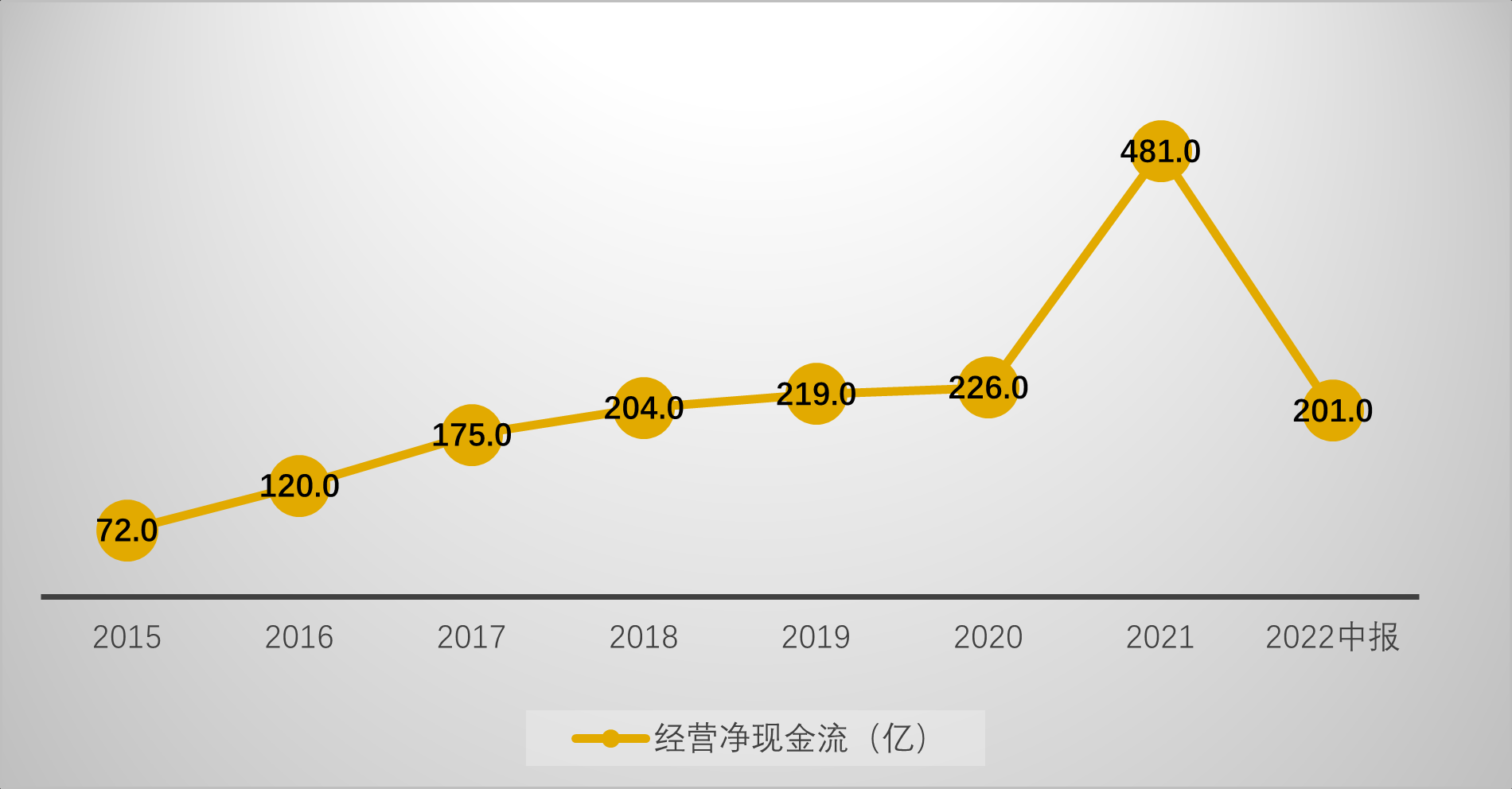

但,拐点正悄然而至!,中煤长期以来保持200亿规模的非流动负债,在强劲的现金流支撑下,大概率不会再续借。2022年第二季度有息负债减少了将近120亿。 截止2021你年虽然财务费用正逐年减少,但主要贡献是由于账上资金增加带来的利息收入增长,负债端变化还不够明显。今年上半年由于大海则并表的影响,虽然减少了负债,但财务费用支出基本上持平。中煤的现金是这两年开始暴涨,目前并没有看到公司在激进削减债务,估计需要时间的发酵。

过去很长一段时间,货币资金还不足以应付一年内到期的非流动负债,说明公司的资金一直非常紧张,2021你那开始,公司的货币资金规模快速累积,应对庞大的到期债务,越来越游刃有余。货币资金主要来源于公司的经营所得,未来可持续性没有问题。

中煤能源主动调整负债结构,高成本的票据和债券在逐渐到期,负债利率和规模在未来都会逐渐下降。

预计2-3年内,中煤能源的资产负债表会达到行业内一流水平。

$中煤能源(SH601898)$

@阿猫投资 @修身德真 @中新硬盘 @16发财油菜君

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP