(原标题:兴业银行2022年中报点评:业绩平淡无奇,投资价值依旧!)

前两年,我一直有一个观点,非常鲜明,那就是:银行从2012-2017年,处于经营的下行周期,从2018年到现在,处于经营的上升周期。

上升周期最主要的表现是:净息差相对平稳,营业收入平稳增长。不良率越来越低,形成完美的S曲线,拨备覆盖率越来越高,形成完美的反S曲线。

如果以这一条标准来检验兴业银行这一次的中报业绩,兴业的经营上升周期似乎被中断了,或者是上升途中产生了波折。到底是哪种情况呢?完美来看兴业的中报数据。

1)营业收入方面:

上半年实现营业收入1158.5亿,同比增长6.33%。

这是在上半年总资产规模8.98万亿,总资产规模增长4.44%,总负债规模8.27万亿,同比增长4.57%的情况下取得的。

其中,存款总额和贷款总额都增长超过7.79%。

上半年利息净收入723.4亿,增长0.72%;

上半年利息净收入还是一如既往的弱,兴业已经连续3个季度放缓。

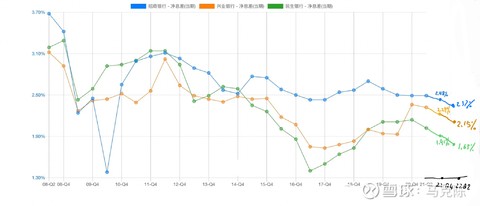

主要原因是近几个季度净息差下降得比较厉害。中报的净息差只有2.15%,同比下降了17个BP。下降得非常厉害。

净息差下降得主要原因是资产价格的下降,上半年生息资产价格下降了19个BP,从4.39%下降到4.20%。而负债成本下不来,负债成本只从去年同期的2.35%下降到2.32%。

非利息净收入434.2亿,增长17.21%

兴业的这份中报,非利息收入一定是一个亮点。

其中手续费和佣金净收入226.77亿,同比增加3.46%。

投资相关净收入202.6亿,同比大增55.5亿,同比大增27%。

2)净利润方面:

上半年净利润448.87亿,同比增长11.9%。

在营业收入增速只有6.44%的情况下,净利润增速达到11.9%。

在成本方面,业务和管理费用286.2亿,同比增加了54亿,增长了23%多。这一项虽然有一些预期,但是还是大大超过了我的预测。我的预测是增加12%,达到260亿。没想到直接到了286亿。这个可以理解为公司还在继续增加科技和数字化人才相关的投入,这个延续了吕董事长到兴业后几个季度的特点。吕董事长来了以后,持续在数字化转型上进行大量投入。估计这种投入还会持续。

成本方面另外一个支持就是减值损失。上半年总共减值损失336亿元,比去年同期减少了42.66亿元。

成本增加了54亿,减值损失减少42.66亿,这样一进一出,成本支出还是增加了10多亿。

也就是说,这一个中报,兴业并没有为了追求业绩而放弃数字化转型的投入,也没有大幅减少减值损失。

3)营业收入和净利润小结:

从这一次中报来看,净息差继续疲软,主要是资产价格大幅下降,而负债成本无法下降。导致净利息收入持续疲软,这种情况预计还会继续。

为了公司未来的发展,公司持续加大了数字化和科技投入,导致业务费用大增23%。这是净利润增速只有11.9%的原因。

净利润增速虽然没有达到“亮眼”的程度,比如15%以上。但是考虑到上半年的经济环境,11.9%的业绩其实并不差。

4)资产质量方面:

如果说前面营业收入方面有净息差的隐忧,那么这一次中报的资产质量则可以说是非常非常出乎意外。

中报披露的不良余额达到550亿,较上年末大增63亿。不良率增加到1.15%。关注类贷款728亿,较上半年增加53亿。同时逾期贷款782亿,增加132亿。

根据年报的披露,主要原因都是个人贷款业务的信用卡以及房地产下行的影响。

上半年因为疫情,导致个人的收入收到影响,从而影响了个人信用卡的还款。房地产就不说了,大家都很清楚。

兴业的不良双升,非常出乎意料。中断了前面几年兴业的良好趋势,不良双降的趋势。

那么资产质量是不是一次性的呢?

从信用卡上看,一定程度上受到了上半年疫情的影响,问题是疫情在下半年稍微好了一些,个人的收入是不是变得稳定了呢?我觉得只能是好了一些,但是没有彻底变好。另外,兴业发力零售较晚,现在属于下沉市场,拿到的资源本来就不好。我预计信用卡的资产质量这一块会慢慢变好,但是很难一下逆转。

房地产这一块,随着国家相关部门的介入,不会出现持续的大规模违约。但是已经违约的这一部分,应该也不会继续。预计下半年或者明年年初会好转。

5)拨备覆盖率方面:

这一次资产质量小范围恶化,导致不良余额大幅上升63亿。从而也导致拨备覆盖率大幅下降。让拨备覆盖率上升的趋势也中断了。

拨备覆盖率从上年末低269%降低到现在的251%,降低了17个百分点。

拨备余额1383亿,比年初1309增加了73亿。

上半年,兴业贷款计提279亿,核销了223亿。

6)全文总结:

总的来看,这一次兴业的中报只能说平平无奇,缺乏亮点。

当然这其中有经济大环境的原因,导致了资产价格大幅降低,导致了资产质量的局部恶化。(这两点与招商银行的中报非常类似,可见是行业共性)。

中报的加分项是:非利息净收入增加保持得较好,达到17%。

中报的减分项是:净息差大幅下降17BP,不良双升。

综合来看,减分项的净息差下降还会延续几个季度。资产质量方面,随着几次降息,经济环境会稳定并向好,资产质量的局部恶化应该不会继续。

结合兴业当前的股价和估值已经处于历史最低的底部,股息率高到6%以上,兴业这样的业绩其实已经是超过预期的。

从投资价值的角度,并没有改变。

还要考虑到,兴业上半年的业绩是在控制资产规模增速的情况下取得的。

$兴业银行(SH601166)$ @今日话题 #2022年中投资炼金季#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP