(原标题:蓄势待发,洋河股份2022半年报三大看点!)

洋河今天下午出半年报,看了两遍,很满意,疫情下,能取得这个业绩增长,真的不容易,下面看我详细分析一下半年报的三大看点!

第一、蓄势五年,该爆发了!

意外惊喜,洋河股份2021年报解读!

年报出来的时候,洋河的业绩就是一个惊喜,半年报出来,只是再次确认这个惊喜而已!

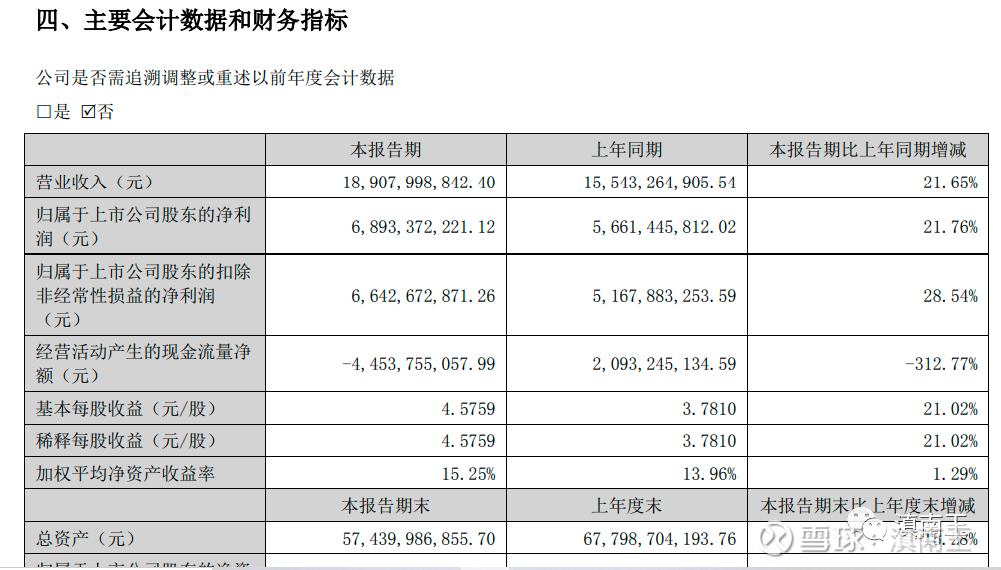

大家看2022年上半年,营收189亿,比去年同期增加21.65%,净利润68.9亿,比去年增加21.7%,恢复到20%的增速,其实这很不容易的!为什么不容易呢?下面这图大家就会很清楚!

此图是洋河最近五年营收和净利润图,也就是最近五年,洋河的净利润一直在66亿到81亿之间波动,最近三年,业绩一直在75亿附近波动,看着白酒其他业绩净利润翻倍的增长,其实我也问自己为什么要傻傻的坚守洋河三年,其实就是我相信洋河这个团队,更相信洋河的管理层!而且这业绩释放,是五年的蓄势准备的!

第二、高端发力!

白酒是一个社交产品,不管什么企业,都会朝着高端去发力,原因是消费者消费也是朝着高端消费,其次就是对于企业来说,高端酒的利润更高!

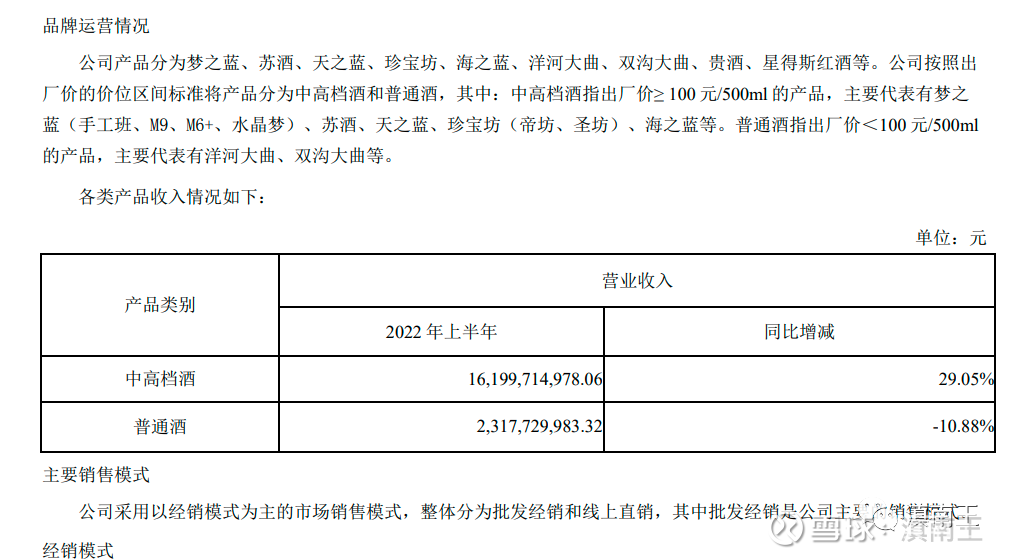

大家看半年报的图,上半年中,中高端就是营收比去年多29%,普通酒比去年下滑10.8%,也就是企业重视高端发展带来的结果,中高档酒占洋河总营收的87%,这比例还是不少的,很多酒企,也有高端,但是主要是低端为主,所以财务指标一直不好,原因就是高端占的少!

洋河还有一个牛的地方,就是产品线太广,100元到1000元全线覆盖,200左右海之蓝销量也很大,300-500天之蓝和水晶梦也在放量,高端的手工版和梦9也不比五粮液便宜,而且这些品牌,大家都熟悉!最近三年,洋河把产品全部升级一遍,全部换了新包装,这也为以后的增长打下扎实的基础!

第三、管理团队开始发力!

火车跑的快,全靠车头带,洋河这企业,更值得重视的是这只团队,而且在整个行业口碑很不错!

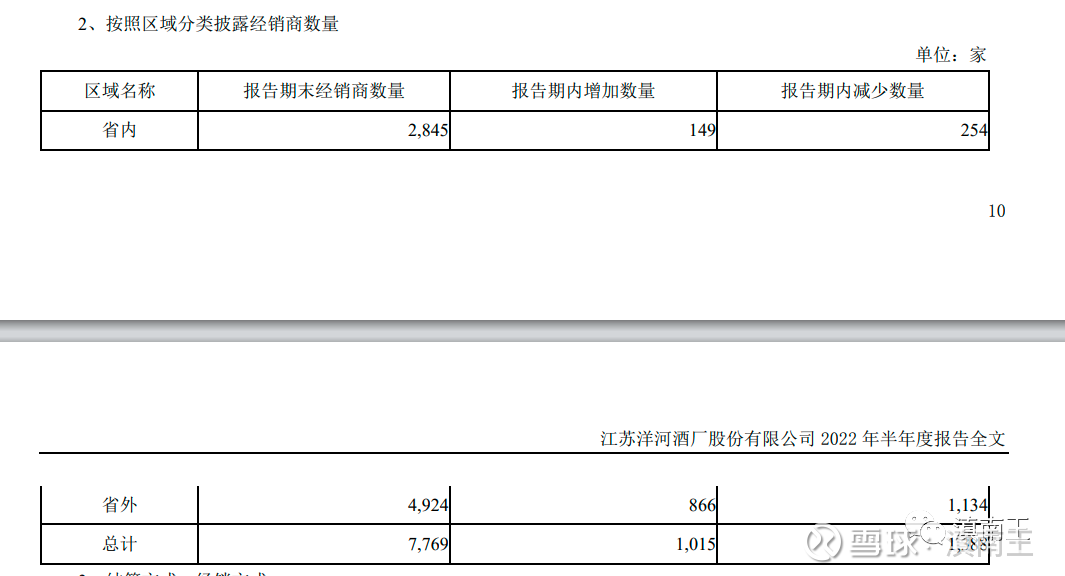

先看经销商,经销商减少了373家,这应该是提高区域经销商的实力,不符合要求的就不合作了,这可以保证大经销商的实力,另外一种角度,保证业绩,因为按照183亿的经销商业绩,平均下来一家235万的业绩,少了373家,相当于少了8.8亿的营收,这就是留存大实力经销商,为以后业绩增长打基础!

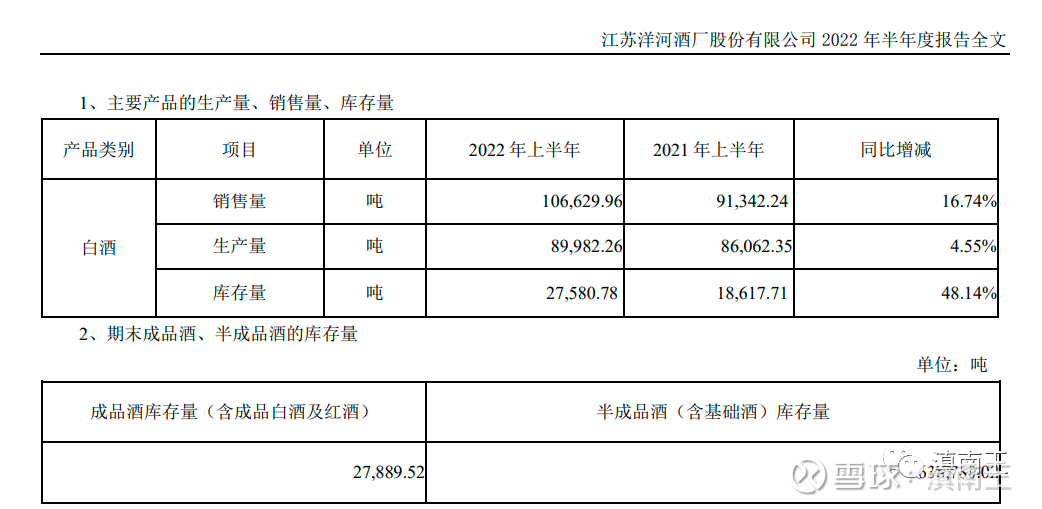

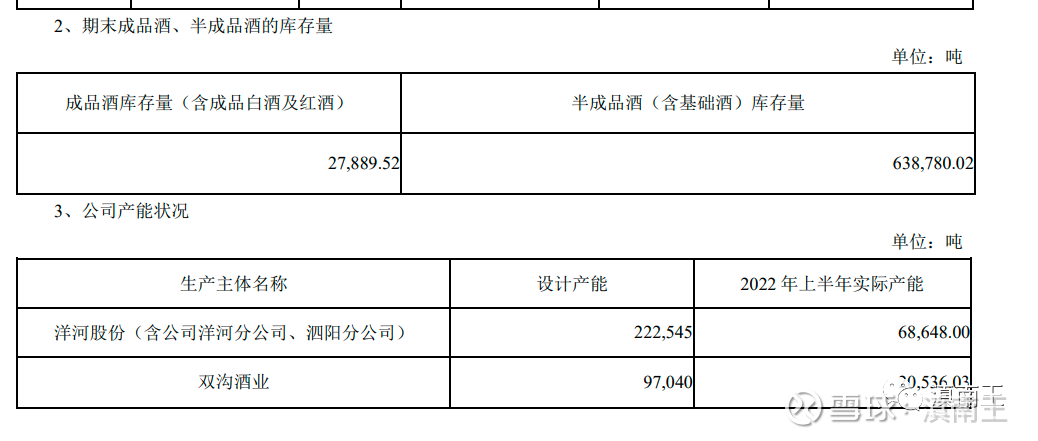

再看产销情况,今年上半年生产8.9万吨,销量10.6万吨,销已经大于产,这说明市场需求开始恢复,更重要的是63.8万吨的半成品,足够以后企业发展需要了!

其实洋河更牛的一点,就是管理层高瞻远瞩,产能设计全部都准备好,洋河的22.2万吨产能,双沟的9.7万吨产能,上半年洋河产能6.8万吨,双沟2万吨,远没达到饱和,所以只要销售出去,就不愁卖,这也是洋河连续几年赞助央视春晚的原因!

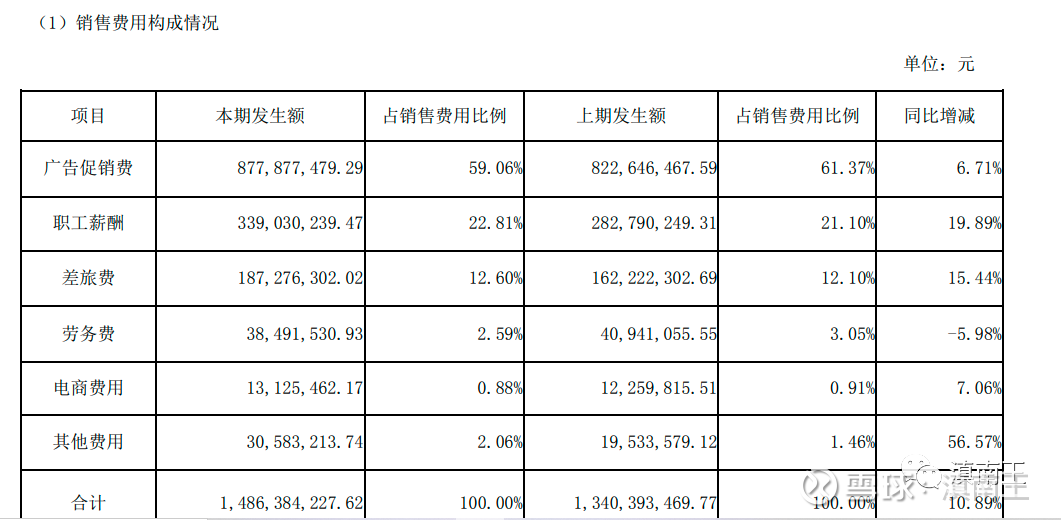

另外一个值得关注的是销售费用的构成,销售费用比去年同期多了10%,但是大家注意,职工薪酬增加了19.8%,这说明员工涨工资了,但是也只增加了5700万,我觉得对于洋河这种大企业,每年可以拿出5000万资金增加基层员工待遇,再拿5000万奖励业绩突出的团队,员工收入高,才能吸引更多优秀的人才加入,江浙一带,最不缺的就是人才!

上面三点,就是我对洋河2022上半年业绩分析,对我来说,还是很满意的,更高兴的事,看着洋河一步步的改变和突破,然后每一次努力,最终变成了实实在在的业绩,作为这种企业的股东,拿着放心,拿着也开心,期待未来更精彩的表现!

$洋河股份(SZ002304)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$

@今日话题 @投资炼金季 #2022年中投资炼金季#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP