(原标题:电价向上,仓位配置向哪里?)

去年看电网,今年看电源,电网铺的是电力的销路,而本文是《电价演义》(2021年8月)的续集。本文回答三个问题:2020年至2021年期间我为什么不部署发电环节?如何看待2022年的限电?在电价浮动区间扩大20%而发电成本存在随通胀回落的趋势时,怎样在下注电力板块潜在利润回升趋势的同时又控制住个股风险?@今日话题 #用电或创新高,一键解锁电力投资机会# $电力ETF(SZ159611)$

1、2020年至2021年期间我为什么不部署发电环节?

能源革命是我长期跟踪的主题之一。从2020年3月的《投资世界的A/H股(八):国电南瑞》到2021年8月的《电价演义》,我在电力产业上的部署都集中在电网环节(输、变和配)的更新换代。2020年至2021年期间为什么不部署发电环节?投资要投供需缺口所在的产业链环节。中国和失去廉价天然气就原形毕露的欧盟不同,也和公共设施大多已过了保修期的美国不同:一方面,中国是世界上少有的“基荷电源”和“峰荷电源”都有资源禀赋优势的国家,“基荷电源”以煤电为主,“峰荷电源”以水电为主,对工业用电和居民用电形成“双保障”;另一方面,我国的“基荷电源”和“峰荷电源”都是近十年集中、大规模新建的,而且是做了长期规划的超前建设。不缺电,缺电网,是我过去的理解。时过境迁,“碳达峰”和“碳中和”的时间表、爆发性普及的锂电车和数字经济的基建潮等因素,在2022年打破了原有的供求关系格局。

2、2022年的限电,本质是当前“基荷电源”和“峰荷电源”的结构与“双碳”战略需求不匹配

过去聚焦清洁电源装机占比,而今迫切考虑基荷与峰荷的电源组合。最小负荷水平线以下部分称为“基荷”,平均负荷水平线以上的部分为“峰荷”,最小负荷与平均负荷之间的部分称为“腰荷”。我把“基荷”和“腰荷”的电源都合并定义为“基荷电源”,描述电力供给的基本盘,而其他定义为“峰荷电源”,描述极端环境下的多元化电源保障。一般来说,世界上常用的“基荷电源”是煤电和核电,这是一国工业化过程中电力供应的基本盘。“双碳”战略决定了煤电扩张上必须克制,而安全事故频发则决定了核电扩张上必须审慎。在过去数年,由于水电充沛,风电和光伏在补贴加持下爆发性增长,导致我们产生了一个错觉——由煤电、水电、风电和光伏等构成的多元化电源可以作为“基荷电源”。从近一年的全球各地在极端天气下的各种电力供应事故来看,“基荷电源”只能是煤电、核电和具备抽水蓄能配置的水电,而风电和光伏等电源更适合搭配储能体系作为“峰荷电源”。因此,2022年的电力供应紧张,实际上是水电抽水蓄能未普及、核电占比过低,以及叠加“风光”缺乏储能配套的问题。这些燃眉之急,背后往往蕴藏着投资机会。

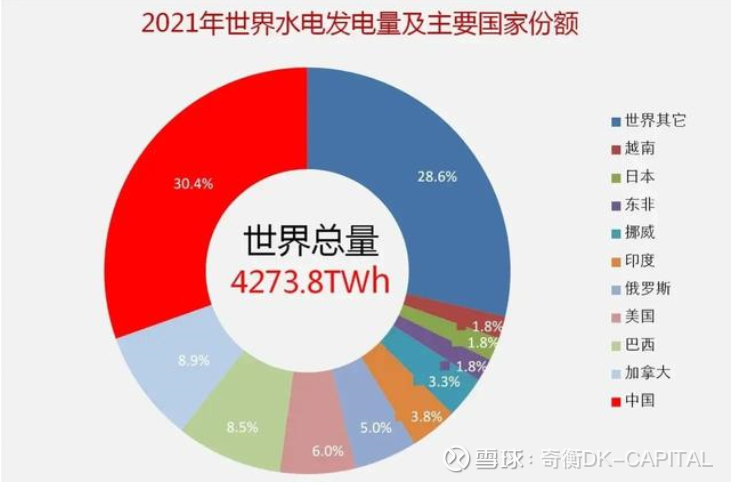

中国是水电大国,目前已有超过4万座水电站。其中,长江是世界上最大的清洁能源走廊,依次有乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝6座大型水电站。2012年至2021年,我国水电装机容量从2.49亿千瓦增长至3.91亿千瓦,水电发电量从0.9万亿千瓦时增长至1.3万亿千瓦时。2014年以来,我国的水电装机容量和发电量一直稳居世界第一。截至2022年6月,仅长江干流6座梯级水电站累计发电量已突破3万亿千瓦时,相当于节约标准煤约9.1亿吨。但是,2022年的电力供应紧张问题,让我们意识到水电随发随用的模式,在应对极端干旱天气的储能部署上存在不足。能源结构中抽水蓄能占比,以意大利、美国、日本、德国、法国等成熟经济体为例,分别为6-7%、2%、8%、2-3%、4-5%,而中国1-2%的水平,仍有较大发展空间。平均每建一个抽水蓄能电站亏损3亿元的问题,在通盘考虑整个水电布局的投入产出之后,将不再成为大力普及抽水蓄能的思想负担和障碍。

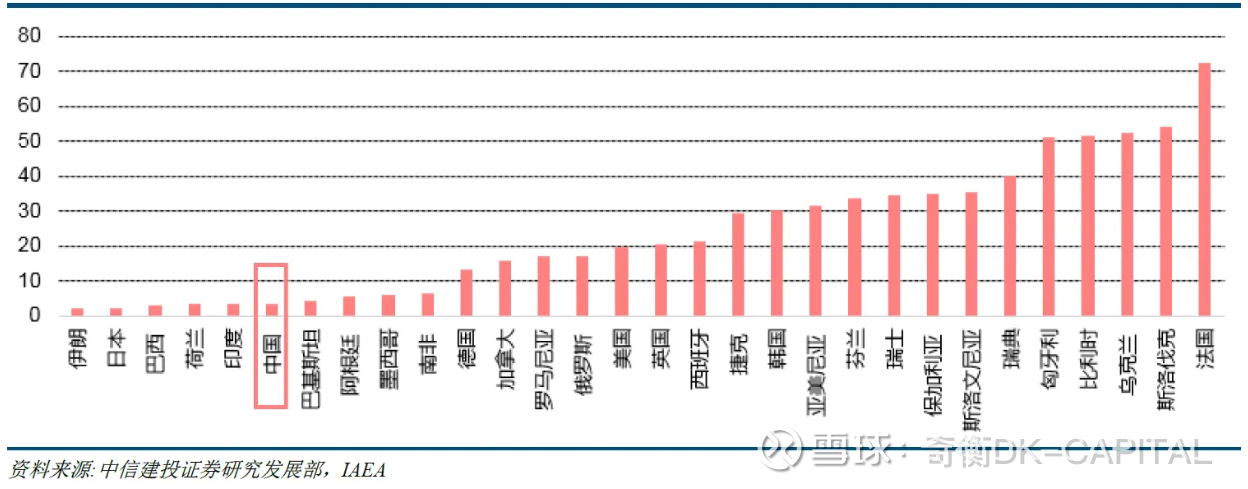

中国是世界上少数几个拥有完整核工业体系的国家之一,而且在第三第四代核电技术、核电安全技术和核废料处理技术上于世界范围内首屈一指。但是,核电在总发电量的占比水平却低于世界平均水平。在过去相当长的时间里,就像对风电和光伏能否成为“基荷电源”充满疑问一样,我对核电的安全问题一直非常担忧,导致我从未配置过核电方向。三里岛、切尔诺贝利和福岛的事件,以及全球对大力发展核电的路线质疑,一直困扰着我。直到最近我认真研读了全球核电发展的相关材料之后,我才意识到三里岛、切尔诺贝利和福岛的核电设施用的是第二代技术,而我们规划新建的核电站是第三代技术为主(第四代技术也开始应用)。如果说第一代技术推广是验证核电商业化的可行性、第二代技术推广是过渡性的试错,那么第三代技术才是真正考虑了投入产出、安全保障和危废处理的商业化应用。我们担心的安全问题,其实是第二代技术的问题。因此,我的注意力将从安全性转移到必要性。翻阅近代史,成熟经济体工业化提速阶段,各大国都不约而同地用核电来支撑突飞猛进的用电需求。韬光养晦多年,目前中国正在利用自主研发的第三、第四代核电技术部署弯道超车。核电发展提速,这是不可忽视的基本面,也是“双碳”战略下既实现“基荷电源”保障,又降低煤电比例的不二选择。

从现在掌握的情况来看,过去两年“风光”的发展,其实是在为核电部署争取时间。中国风能、太阳能增量巨大,但总发电量只相当于约1.92亿吨标煤的发电量,只占中国煤电发电量的约12.5%。因此,我认为,衔接补贴结束的“平价并网”策略,本质上是试图在核电未完成部署、煤电成本随全球通胀提升的环境下,通过制造脱硫煤电价与“风光”发电成本之间的价差来吸引资本加大风电和光电的投资力度,去弥补电力供需缺口。但是,缺乏储能配套,2012年前后的弃风弃光问题依然挥之不去。这类电源过度依赖天气,如果随发随用,那么一旦出现极端天气,居民和企业就会像雨天打不到车一样,用不上“及时电”。有人提出用锂电池来储能,问题是锂、钴、镍资源稀缺、成本高,我国80%的钴以及70%的锂、镍资源都依赖进口。锂电池原材料价格飞涨,导致锂电储能规模不经济。目前的主流方案是绿色甲醇作为储氢、运氢载体,把风能和光能储存为氢能。为避免重蹈2012年的覆辙,我在本轮“风光”炒作中非常克制,没有参与。但是,氢能作为我国具备资源禀赋优势的能源,我则坚持长期布局。

3、在电价浮动区间扩大20%而发电成本存在随通胀回落的趋势时,怎样在下注电力板块潜在利润回升趋势的同时又控制住个股风险?

缺电,电价涨,用市场的力量重新平衡供求关系。同时,通胀回落在国外控通胀、国内稳物价的决心加持下大概率带来发电成本的下行空间。在未来某个时刻,电力板块也会有“戴维斯双击”的时间窗口。一般来说,我们的策略都是底仓加交易仓,钱仓滚存。底仓最好用行业指数ETF里面成交最活跃的一只。以电力ETF(159611)为例:

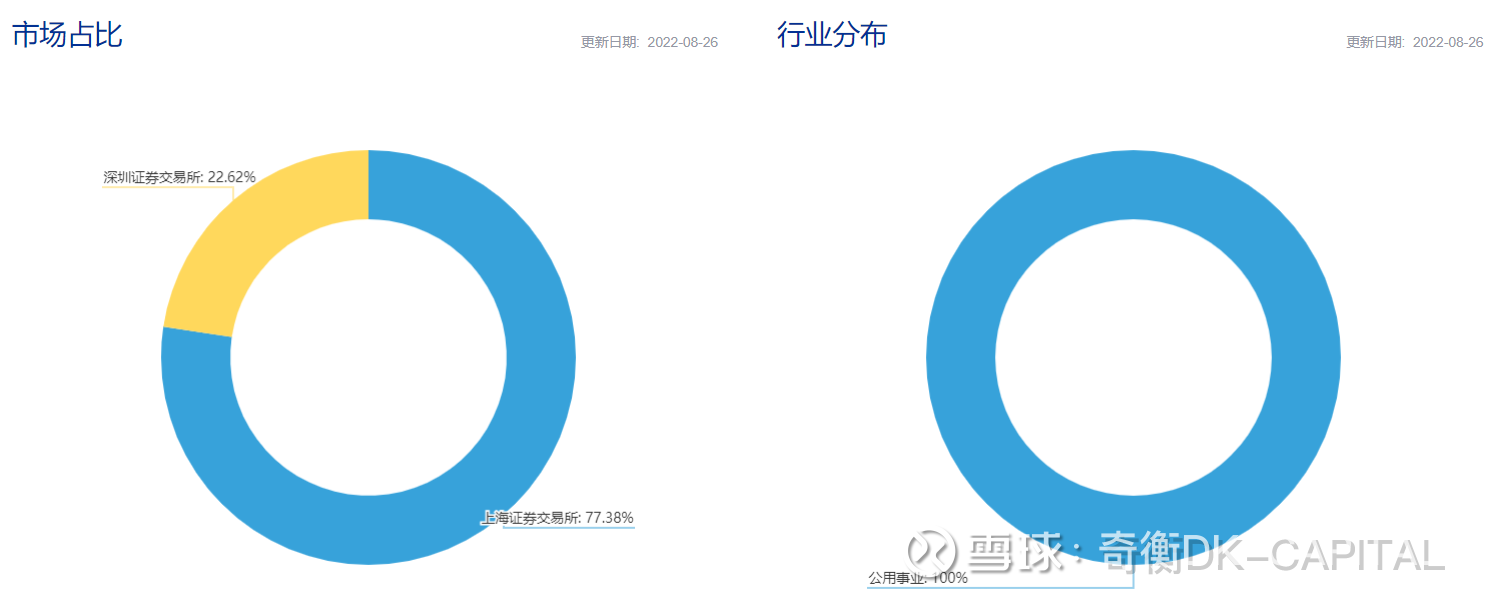

它挂钩中证全指电力公用事业指数。我喜欢“全指”,因为底仓最重要的是板块全覆盖、不要遗漏。“全指”是将中证全指指数样本按中证行业分类分为11个一级行业、35个二级行业、90余个三级行业及200余个四级行业,再以进入各一、二、三、四级行业的全部证券作为样本编制指数,形成中证全指行业指数。同时,我们看到前十大权重既反映了我们上文三个核心观点(核电,水电和“风光”),又能占超过50%的权重。更加重要的是,我今年初在“公园文”里开篇就表达,从历史数据来看,我今年不想配置深圳市场,该指数约77%为上海市场品种。本身上海市场就存在2019年以来的补涨潜力。

只重仓配置某种电源,都容易踏空板块行情;而重仓押个股,也可能赚了行业指数不赚钱。从本金风险收益比的角度看,看好一个行业的机会,就配置该行业的指数,然后再根据里面权重股的各种事件来加减仓,自己做指数增强效果。关键是,电力股以国有资产为主,与国企改革等政策走向密切相关,二级市场投资者做投资决策面对巨大的信息不对称风险,例如长江电力现金加股份定增去收购乌东德水电资产的申请获批,短期内究竟是利好(优质资产注入),还是利空(负债率提升);长江电力一改买买买模式,在过去12个月既有对其他水电股增持,又有对长抱的品种实施较大力度的减持,跟还是不跟;国企改革三年行动方案即将于2022年收官,具体某个电力股的基本面会不会在三四季度发生较大变化……在当前时间窗口内,这些都不可能通过证券投资分析的知识得到确定性较大的结论。因此,与其盲目追逐不确定较大的电力个股超额收益,倒不如认真考虑电力全指收益是否存在、要不要承受风险赚这个钱,要不要配置电力ETF。

=========================================

【特别声明:(1)本文纯属个人投资心得分享,不构成任何投资建议,希望读者独立思考,自主决策。(2)本文为本人原创,转载务必注明出处,而且要强调风险和买者自负。(3)留言区一般我就点赞,少数特别出彩的提问我才会回答,因为除了长文内容外我没有什么可补充的,而且在“和球友论高低对错”和“陪女儿玩”之间毫不犹豫选择陪女儿。】

结语:我十年投资生涯,其中一个最重要的启示是【知识的价值只有在不断分享的过程中才能体现】。我从我的老师那里无偿继承了《证券分析》及相关的各类投资方法,并成为资本市场的受益者,因此,我内心一直都坚信,作为回馈,我应该无偿地分享我的知识给更多的人。我题目为什么叫“基本面是基本不变的那一面”?这是来自巴菲特的老师——本杰明格雷厄姆的《证券分析》第二章的第二节“定性分析与定量分析”。原文是“For stability means resistance to change and hence greater dependability for the results shown in the past. ”其意思是,你的票以及其背后的公司具备某些不易改变的特质,使你分析它的历史数据时能够获得一些在未来也能够适用信息(协助投资决策),即使一切都在不断变化。也就是说,当且仅当你掌握某只票的基本不变的那一面,你才能够在不确定的未来占有优势。一句话:做足功课,才能以不变应万变。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP