(原标题:泸州老窖,7000字深度分析,请谨慎点击!)

泸州老窖半年报周日才上传,所有周末分析的时候没写。

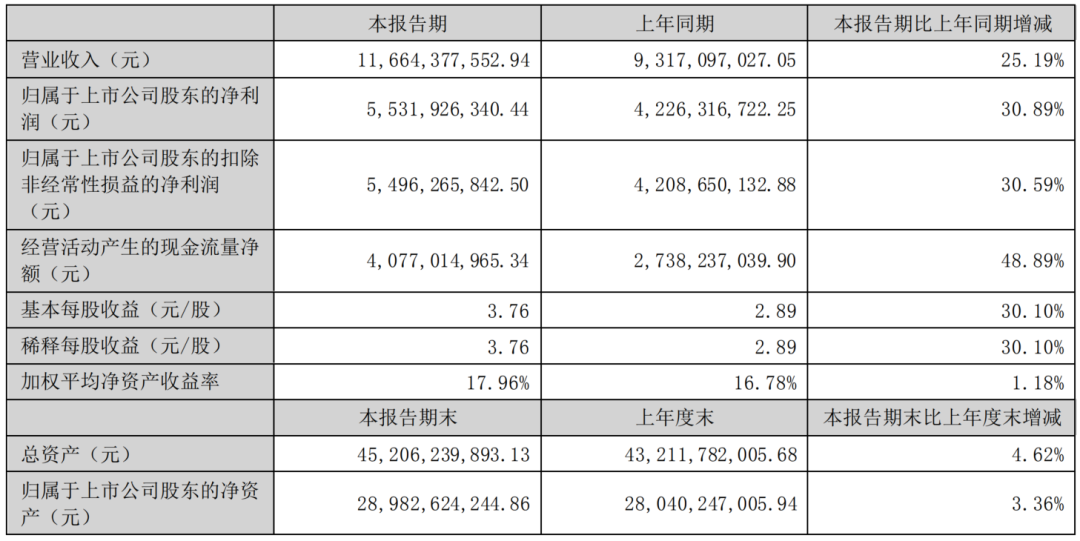

2022年半年度实现营业收入为116.64亿元,同比增长25.19%;归母净利润55.32亿元,同比增长30.89%;基本每股收益3.76元。

预期内,继续保持高景气度。相对于五粮液和汾酒二季度同比增速放缓,茅洋泸算是保持住了同比增长趋势。

高低端酒差距逐渐稳定,不再继续大幅扩大,广告费用增加较多,技改除了信息化系统建设外,窖池改造已经全部完成。

整体符合预期,菜头保持专栏内的估值不变,关于泸州老窖的详细分析,2022年6月22日写过一篇文章,没看过的朋友可以阅读一下,看过可以跳过,第二条和第三条为总结和集结,看过的朋友也可以跳过了。

>>> 内部消息,深度分析!(首发于6月22日,一字未改)

怎么深度分析一家公司,是很多普通股民乃至专业投资者,最难的事情。

困难在什么地方呢?

肯定不是数据本身,因为上市公司的数据都是公开透明的,这些数据对于专业投资人来讲,尤其是具备深厚财务功底的从业者,看明白基本上没有什么难度。

既然阅读财务报表没有难度,那么做投资为什么还这么难呢?

要回答这个问题的现象,并不难,如果仅仅依靠财务报表的数据就可以做好投资的话,那么全世界那么多专业的会计和审计从业者,应该都很会炒股了。

事实肯定不是。

但是反过来,如果说财报不能给我们提供必要的分析支持,那么我们怎么去了解公司呢?

事实很多人都没有这个能力和途径,包括很多知名的投资大师,确实是呆在办公室里读报告,就可以把投资做好的。

那么我们是否可以得出一个结论,深度阅读财报是做好投资的一个必要条件,但并不是充分条件。

下面开始说今天的正文,在菜头个人看来,怎么通过财务数据还原一家公司的经营的立体感,才是做好投资的充分条件。

以泸州老窖为例。

第一回合:引子。

周末是时候,菜头和几位朋友在工作小群里面探讨泸州老窖这家公司,这个话题首先由一位从事私募工作的朋友发起,下面菜头就通过一个时间轴来梳理这些聊天内容,最后看看怎么还原一家公司的经营立体感。

下面假设做私募的朋友为A,其他同事为B:

B:@菜头,口子窖买了没有?

菜头:没有,没钱,如果要搞酒的话,我会优选茅台和洋河,茅台按照提价+产能的惯性,大概率保持15%的复合增长是没有问题的,这个已经很恐怖了,这轮周期提价完成,茅台动态市盈率会降到30倍左右,也就是说,按照茅台的25pe历史均值,也非常接近了,在整个社会无风险收益率下降的环境下,15%的稳定预期是非常值得投资的。其次是洋河,洋河最大的看点在于基酒储量大,团队营销能力强,并且华东地区唯一的强势品牌,更重要的是,绵柔白酒是未来的消费趋势,人们越来越不能喝,但是期待好酒的这个追求不会变。、

五粮液和泸州老窖也不错,但是窖池限制了产能,汾酒工艺决定了价格上限。

B:口子窖都有30万吨;我是说你上次618买来喝。

菜头:品牌弱了,舍得基酒存量也大,但是品牌是硬伤。

B:洋河口感好像真一般的。

菜头:真正爱喝酒的老酒鬼,确实是喝不习惯,绵柔性的酒最大的问题在于,有一种涮锅水的味道,以行话来讲就是不紧凑,剑南春是一个反面,太凌冽,但是也正因如此,圈了一批铁粉。

C:白酒里只有茅台是真正意义上的量价齐升,并且受制于产能瓶颈的。其他白酒都是控量保价,产能并不是它们发展的制约因素。相反,他们一直发愁的是扩产后如何把酒卖出去。否则他们的价格就不会经常倒挂了。五粮液,洋河,老窖,汾酒各自都有明显的缺点。但白酒生意模式实在太好了,以至于这个行业排名第5,6名的公司都可以吊打其他行业第一名的公司。

B:从盈利质量和产品生命周期来说确实没得比。

菜头:@C 也不完全是,老窖是真没窖池了,特曲的窖池稍微好一点,很多都挪给了1573用,20年我去过泸州酒厂,与内部交流过,怎么增产的同时保证酒质不下降,是不太容易做大的,特曲的品质,实际上是可见的下降,这也是由工艺决定的。同时,高端酒放量,就会产生大量的系列酒,老窖开发出窖龄系列,也是基于消化掉高端剩下的系列酒的考虑,这个是比较成功的。五粮液因为普五的量太大了,所以产生的系列酒的量就更大,这个是一个困局,五粮液的系列酒,已经好多好多年没有涨过价了。

洋河还有一个优势在于,对窖池的依赖度,是远远小于五粮液和泸州老窖的,这是由风味决定的,五粮液和泸州老窖的客户,对酒质的敏感程度,远远高于洋河的用户。

茅台由于信仰加持,原来60块钱一瓶的普通王子酒,现在零售价都卖到300了,茅台真的就是卖成信仰了; 所以茅台还有一个优势,连系列酒都不愁卖。但是,这样搞有没有可能到某一个临界点,产生反噬效果,这个还是需要观察的,毕竟没有什么是一成不变的。

C:老窖这两年比较极端,总量掉的厉害,只做高端,低端的怀疑是不是都被倒掉了。系列酒基本被老窖放弃了。而且老窖的基酒数据就是一本糊涂账,数都碰不上。

我觉得对窖池的依赖度低并不一定是优势,也许恰恰相反。五粮液和老窖的优势是百年窖池,才构成了稀缺性和壁垒。顺鑫的二锅头也不需要窖池,量走的最大,但正是没稀缺性,价就起不来。

这两年白酒行业景气度比较高,白酒公司业绩普遍都很好,但洋河这两年在行业普遍很好的时候自己业绩反而很拉胯,渠道也一直在去库存。反映了经营上和品牌力上的确存在问题。而且省内有今世缘的激烈竞争。洋河缺乏高端酒,次高端这两年竞争又非常激烈。

菜头:@C 对系列酒的归类不同吧,如果按照白酒的工艺,茅台飞天及以上,五粮液普五和1618以上,老窖1573外,其他都应该算成系列酒,纯低端酒不仅是老窖,五粮液其实也没多少了,大单品就剩一个尖庄,价格极低。

老窖之前的泸二,都不是纯粮制造的,用食用酒精勾兑的,所以倒掉的概率比较低,很大的可能是把很多质量差的基酒,放几年勾兑成类似于六年陈这样的产品卖掉了。

老窖不公布基酒分类的原因其实比较简单,老窖池不够,如果公布了,人们很容易就知道1573的窖池和产量对不上,用原来特曲的窖池酿造1573,毕竟不是什么光彩事。这个可能是刻意为之,干脆不公布这事。

C:老窖这两年的基酒,销量,产能数据仔细算下来对不上的,但五粮液就能对得上。我怀疑老窖这两年为了冲业绩可能在数据上做了点手脚。

另外,白酒也是有周期性的。只是最近几年行业非常景气,赶上了上行周期。让多数人忘记了它的周期性。白酒不光要比较在行业景气的时候谁冲的猛,更要看行业下行周期时谁能抗的住,谁特别惨。看下13,14年的各家白酒数据,品牌力强弱,经营好坏其实一目了然。

菜头:@C 五粮液出厂价涨,但是终端零售价基本上没动,再加上五粮液上百家参控股公司,所以五粮液的真实数据,也很值得怀疑。按照这个标准,五粮液和老窖的业绩含金量,都值得怀疑。

C:按照我的计算,五粮液的数基本都是能碰上的。但老窖的几个重要数据结合业绩都碰不上。五粮液数据基本没什么大问题,发展也比较稳健。老窖这两年的经营比较极端,数也不是很能碰得上。报表利润增长虽然非常靓丽,但其实存在一定隐患。

我有个问题,希望得到解答。这两年老窖的酒哪去了?被倒掉了么?同样是浓香工艺,五粮液的普五和系列酒量都是同步增长的。老窖的总量掉的非常厉害,只有高端,那它产的其他酒哪里去了?被倒了么?

菜头:@C 我的理解和刚才说的一样,原来特曲的窖池稍微好一点的都给1573用了,所以在产能总量没有提升的情况下,营收和利润提升是可以解释的,另外窖龄酒是最近几年才开始放量的,特曲从原来的主打逐渐让位给1573,窖龄酒和特曲形成互补,窖龄酒拉长了腰部产品线的价格区间。五粮液则不存在这个问题,首先五粮液窖池比老窖丰富,普五和系列酒比例也一直很稳定,实际上,二代五粮春的推出,也可以看作是五粮液学习老窖拉长腰部产品价格区间的策略,这个应该就不矛盾了。

按照我个人对白酒的理解,五粮液腰部产品提不起价,和前些年渠道混乱贴牌生产,严重透支了品牌信誉,也有很大关系,比如公司寄予厚望对标老窖特曲的五粮特曲,其零售价甚至低于上市初期的价格了,反而处于下滑状态,这在白酒行业里面是非常少见的,尤其是几大龙头里面,老窖这些年腰部产品的提价能力,已经在终端零售价体现出来了,反过来也可以说,老窖的腰部产品的品牌力,比五粮液稍微强一些。

也就是说,老窖的基酒到底怎么分配,1573和老窖特曲的窖池使用情况,是老窖刻意搞混淆的,目的就是为了让大家算不清楚。

1573放量导致原来的窖池不够用,这个不能公开说的,一旦市场形成1573酒质下降(未来大概率)的共识,这对老窖来讲,会是致命的。

所以你的疑问答案可以理解为,因为大量的特曲窖池和原来特曲使用的基酒,被挪去给放量的1573用了,而这个挪用数量是多少,老窖当然不想让外人知道,所以在外人(报表)看来,就是一笔糊涂账,看上去就像凭空消失了一样,这是我的个人理解。

第二回合:争论。

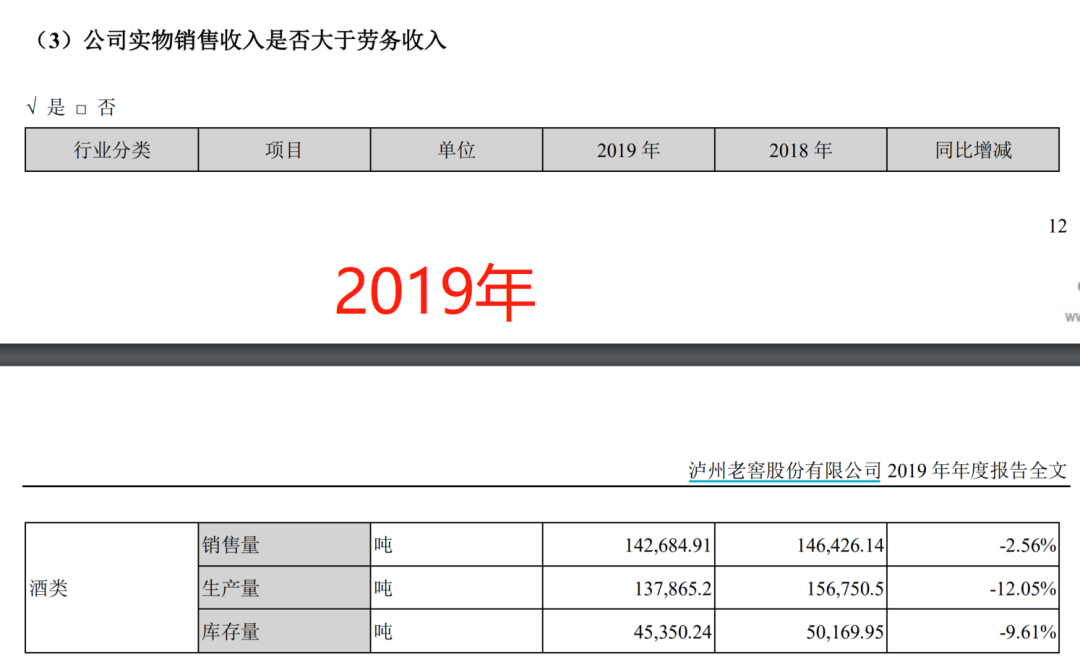

C:@菜头?谢谢这么细致的回复。老窖的销量由2015年的19万吨掉到了2021年的7.78万吨,特别是2021年下降的尤其严重,由2020年的12万吨,直接掉到了7.7万吨。而吨酒价格由2020年的13.5万/吨,飙升到了26万/吨。这么剧烈的数字变化是否仅仅是特曲的窖池和基酒挪去给1573这种情况。因为即便把窖池给1573用,由于年份短的窖池高端酒的出酒率也会相应降低,必然伴生出大量的中低端酒的,那么这些酒哪去了导致量掉的这么多。

老窖中高端酒的销量2019-2021分别是2.57万吨,2.53万吨,3.17万吨;其他酒销量分别是11.7万吨,9.56万吨,4.6万吨,其他酒销量直接腰斩。高端酒在增加,而中低端酒直接腰斩,是否过于不正常了。

高端酒出酒率和窖池有关,以前老窖的中高端酒出酒率大概20%左右。中高端酒量提升,一定要伴随中低端酒量也要增加的。浓香的五粮液、洋河全部都是这样的,这是一个正常浓香白酒公司的逻辑。而老窖却显得特别奇怪。

菜头:@C 我有空去看看,之前没看这么细,建议你往前继续看,至少看到老窖本届管理层改革之前的报表,看看能不能找到原先的其他酒具体是什么东西,包括统计口径的变化。

C:而且老窖2021年总库存加上2021年的总销量减去2020年的大概是20.2万吨,超过了公告和实际产能17万吨大概3.2万吨。超出产能的酒哪来的?

白酒我们长期跟踪和投资有10年了,核心公司每家都一直保持跟踪的,老窖这几年虽然业绩非常好,但经营上的一些数字却有些异常,大大有别于行业内其他公司。这些是我跟踪研究下来的一些疑问?

菜头:有没有可能,泸二的变化导致总量的波动呢?因为泸二是非纯粮食酒,几乎不会占用老窖的基酒,但会影响总销量的统计,建议你去挖下老窖原先类似泸二这样的酒的占比变化,不一定报表内能找到,我个人直观感觉变化很大,以前的水晶装泸二销量很大,现在基本看不到了。

也就是说,总量的变化是由非窖池酒变化导致的,因为泸二是食用酒精勾兑酒,非纯粮酒,原先虽然统计在总量里面,但与基酒数量无关,泸二减少直接导致低端总量腰斩,因为泸二原先本身就不是由高端酒产生的剩余酒勾兑的。

五粮液哪怕是最低端的十几块钱的尖庄,也都是纯粮酒,这和老窖原先的低端酒采用液态法(酒精加水勾兑)不一样。

C:这个可以去看一下,但应该不会有这么大影响的。

菜头:有没有可能老窖把原先生产泸二的主要原料(食用酒精)当成生产资料放在采购清单里,然后成品酒则统计在总销售量吨位里去,这样和窖池产量当然就对不上了。

根据我的经验,泸二特曲原先在四川销量巨大,和北京的牛栏山,红星有得一拼,建议你去扒一扒具体数据,不要凭感觉。

C:您说的也存在这种可能。所以希望探究出这个问题的真实答案。

菜头:几年前我买过磨砂瓶泸二,那玩意不但好看,口味也不错,唯一缺点就是不是纯粮酒,食用酒精勾兑的(液态法),今年不是白酒出新规了,液态法不能叫白酒了,作为核心酒企,提前知道消息并转型,是可以理解的。

再说公司年报也简单解释过这个问题,说低端酒变化主要受二曲减少影响,只是没公布具体数据。但是具体数量表外挖一挖应该就出来了。

C:嗯,这是一个有意思并且值得探究的问题。

菜头:这样就可以解释你说的关于低端酒倒掉的疑问,因为以前的量原本就不是窖池生产的,所以泸二减少总量也就凭空消失了。反倒是通过扶持窖龄酒,消化掉了1573放量后多出来的系列酒,这样就完全通了。这和我20年到酒厂调查的结果一致,老窖目前最大问题,就是高端酒受优质窖池产能限制,未来1573如果继续放量,酒质可能就无法保证。

老窖价格直线飙升也是对得上的,低端酒腰斩,大单品特曲疯狂提价,窖龄酒放量,综合叠加均价翻倍,是能解释得通的。

C:核心是究竟泸二的量有多大,有没有10万吨这么大的一个数字。这可不是一个小数。

菜头:这个数据就得从表外挖了。

第三回合:数据。

菜头:

菜头:通过最近三年数据对比,量基本上是对得上的,老窖2019年之前累计投入了近百亿进行技改,把低端窖池升级,到2020年的时候,技改基本完成,中高端酒占比大幅提升,同时二曲和同类产品的下滑减少了其他酒的占比,可以理解为技改之后有2万多吨酒升级为为中高端酒了,然后减少了1万多吨二曲类产品的生产,由于二曲类产品主要采用高度实用酒精和部分粮食勾兑,非纯粮制造,水的占比比高端酒高很多,因此销量的跌幅远大于生产端的减少,这个是没有问题的,这是产品特性。

菜头:因为二曲酒的酒精勾兑问题,公司还陆陆续续打了几百场官司。

2019年之前,公司基酒没有做中低高端区分,2019年技改完成85%左右,2020年技改转固54亿,到2021年的时候,技改投入的78亿元全部完成。

技改影响公司的基酒10万吨左右,然后公司把这部分就重新分类,150元以上归纳为中高档酒,150元以下的归纳为低档酒(主要是二曲和头曲),这样一来数据是对得上的。

除了调制好的这9万多吨,剩下的部分,全部放在半成品酒(基酒)里面去了,这个总数和公司的实际产能17万吨左右,也是可以对得上的。

2021年销量减少了1.5万吨,调制好的成品酒库存增加了1.5万吨,剩余的部分作为半成品或者基酒存放了起来,这个数据也是一致的。

C:好的,我再仔细看一下,研究一下。

菜头:不过你的疑问依然存在,老窖这种量减价升的行为,能否持续,是有疑问的,毕竟不可能一直提价,相对于茅台量价齐升,差别还是巨大的,甚至完全不在一个档次。

C:嗯,所以泸州老窖的经营走的路线相对极端。是以全部砍掉中低端酒,销量大幅下降为代价的。

菜头:@C 这个理解不全对,严格说应该是提价导致中高端酒占比增加(统计口径问题),大幅砍掉的只有原本就不赚钱且口碑还不好的泸二,按照最新白酒新规,泸二必须按照固态工艺转型才行,老窖五大单品战略并没改变,老窖公司应该是希望用头曲替代一部分泸二,再升级一部分泸二。并不会全部砍掉,从21年报告可以看出,低端酒反倒是稳住了,销量下滑的是中高端酒,考虑到1573是放量的,那结果就很明显了,老窖腰部产品出了问题——价升量减,变成库存酒了,这是一个不好的信号。

C:是的,所以其实五粮液的发展要比老窖稳健许多。老窖的1573还要面临和普五的竞争。后面如果高端酒遇到波动,会很麻烦。看下2014年老窖有多惨就知道了。

总结:以上是周末和同事及朋友的交流全过程,通过交流和分析,我们逐渐还原了一家企业的经营立体感,把死板的财务数据,逐渐变成了企业经营的一些活貌,并试图还原企业的真实竞争力和困境。

当然,菜头和朋友们的分析,也不一定是正确的,但是通过这样的反复推演和还原,就会越来越接近于企业的经营全貌。

同时,找到企业的价值和风险,只有了解了这些,你才能实时地追踪公司的关键变量,做到心中有底。

否则就只能看K线赌运气了。

本文超过6000字了,错别字较多,不想改了,大家能看明白大致意思就行。

全文完。

$泸州老窖(SZ000568)$ $五粮液(SZ000858)$ $贵州茅台(SH600519)$ #泸州老窖# #白酒股狂欢继续#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP