(原标题:拼多多2022Q2财报解读&历史数据)

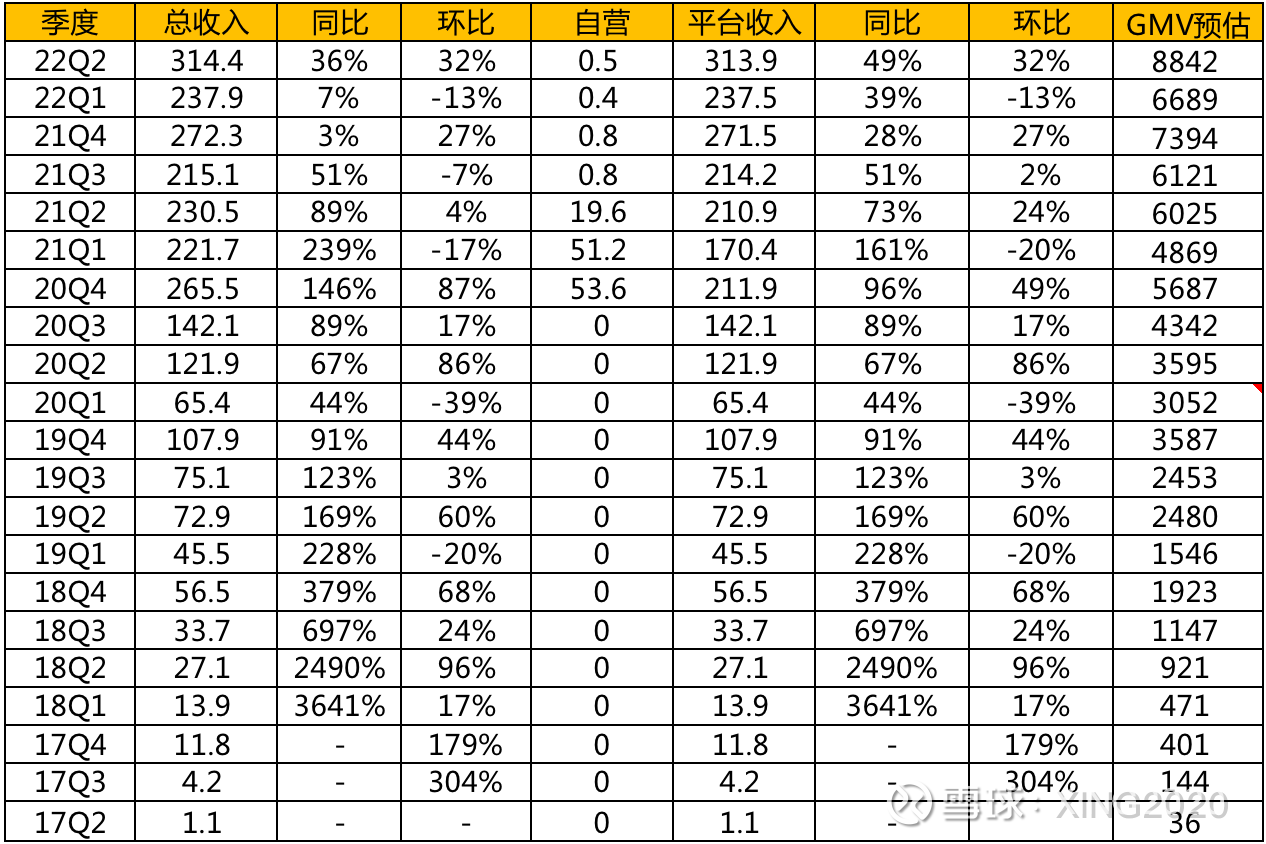

1、季度收入,GMV

注:自营收入-部分品牌没有在拼多多开旗舰店,为了满足用户的购买需求,拼多多官方采取在品牌方采购,然后在拼多多平台销售的商品带来的收入,这部分相当于是B2C模式,毛利率很低。这部分收入20Q4-21Q2比较多,之后可以忽略,所以看拼多多的收入增长,最好是刨除这部分收入,然后来统计,这样更能看到拼多多核心业务的增长情况。

平台业务部分收入313.9亿,同比增长49%,在电商三巨头中增速遥遥领先(阿里电商部分收入增速-10%,京东增速+5%)。按照去年take rate的平均值3.55%预估,本季度GMV 8842亿。个人预估今年拼多多的平台收入能达到阿里电商业务(淘宝+天猫)的39%左右,去年全年拼多多的平台收入大概是阿里的28%。所以业务模式相似的两家公司,拼多多对阿里核心电商的冲击有多大,无需多说。

2、年度收入,GMV

上半年,拼多多平台业务部分收入同比增长44.6%,GMV同比增长42.6%(GMV数据为预估,按去年全年take rate预估),最近一年人均消费3293元(目前完整财报未出,预估),同比增长17.2%。人均消费大约是阿里的40%左右,这个很容易理解,两家年度活跃用户基本都到顶,数量差不多,差距主主要来自人均消费。

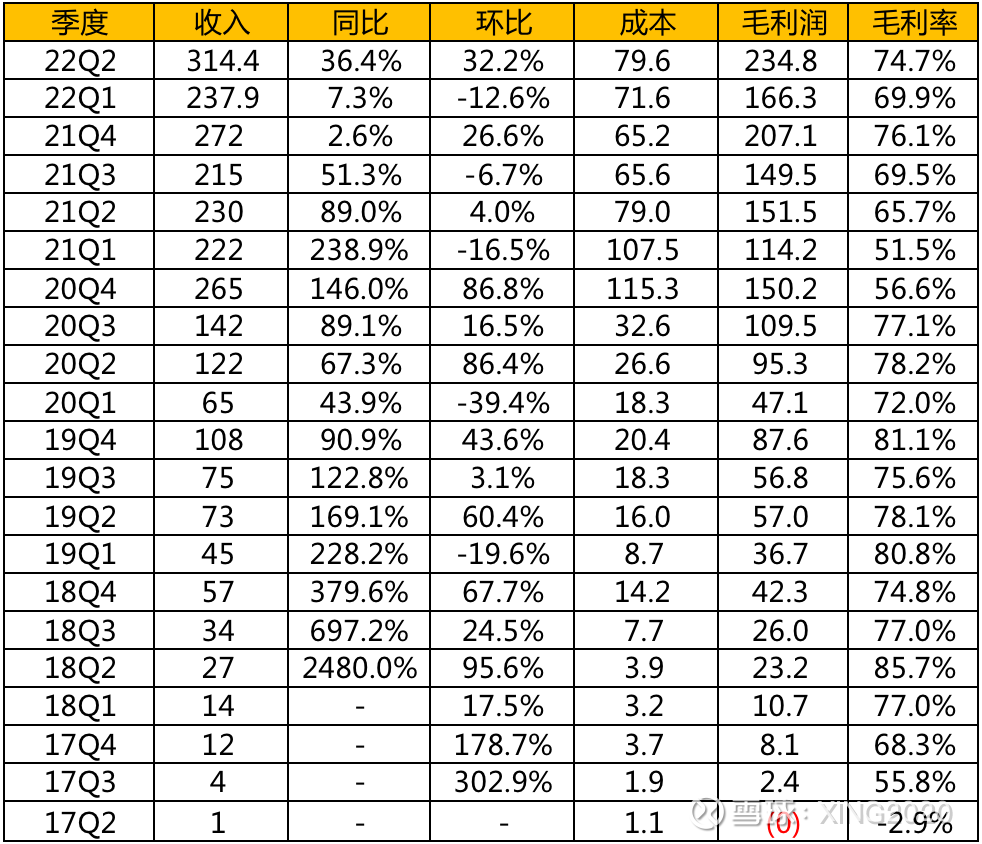

3、季度毛利,毛利率

毛利234.8亿,毛利率74.7%,在减少自营商品销售规模后,毛利率基本恢复到正常水平,妥妥的印钞机模式。

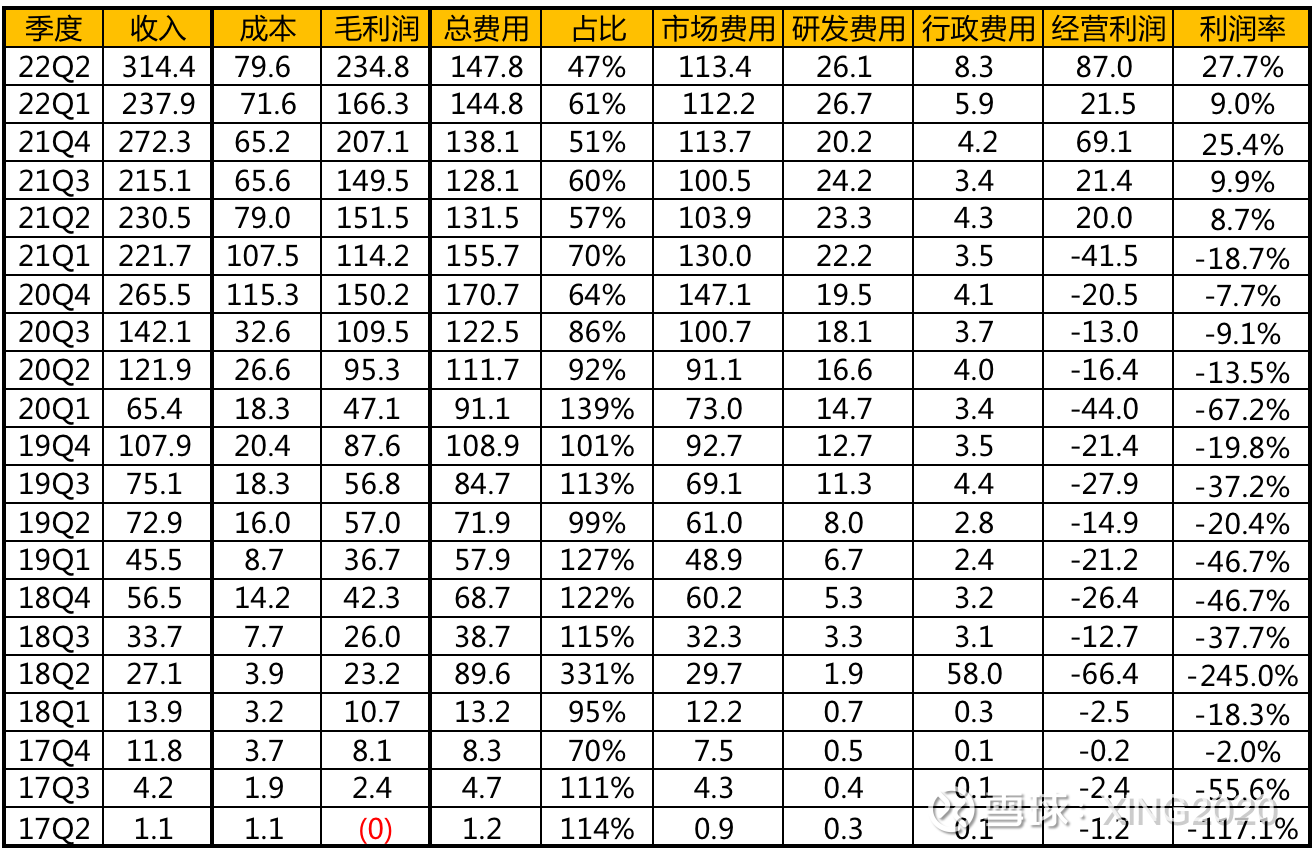

4、费用,经营利润

注:Q2有618,Q4有双11,所以电商行业Q2和Q4是收入和利润增长高峰期。

重点看第六列-总费用占总收入的比例这个值,本季度总费用率47%,达到历史新低。最近几个季度,收入的提升,并没有带来总费用,尤其是营销费用的提升,说明用户的习惯逐渐养成,留存率、复购率不断提升,拼多多的模式并不需要持续的高营销费用来维持。虽然拼多多的品牌上行之路还有很长要走,但相对前几年大范围的质疑声,拼多多已悄无声息的建立起了自己的品牌力和产品力,获得了大部分用户的认可。

优秀的毛利率以费用率的把控,使拼多多Q2运营利润达到了87亿人民币(12亿美金),运营利润率达到27.7%。均达到了历史新高,甚至超过去年Q4双十一的峰值。

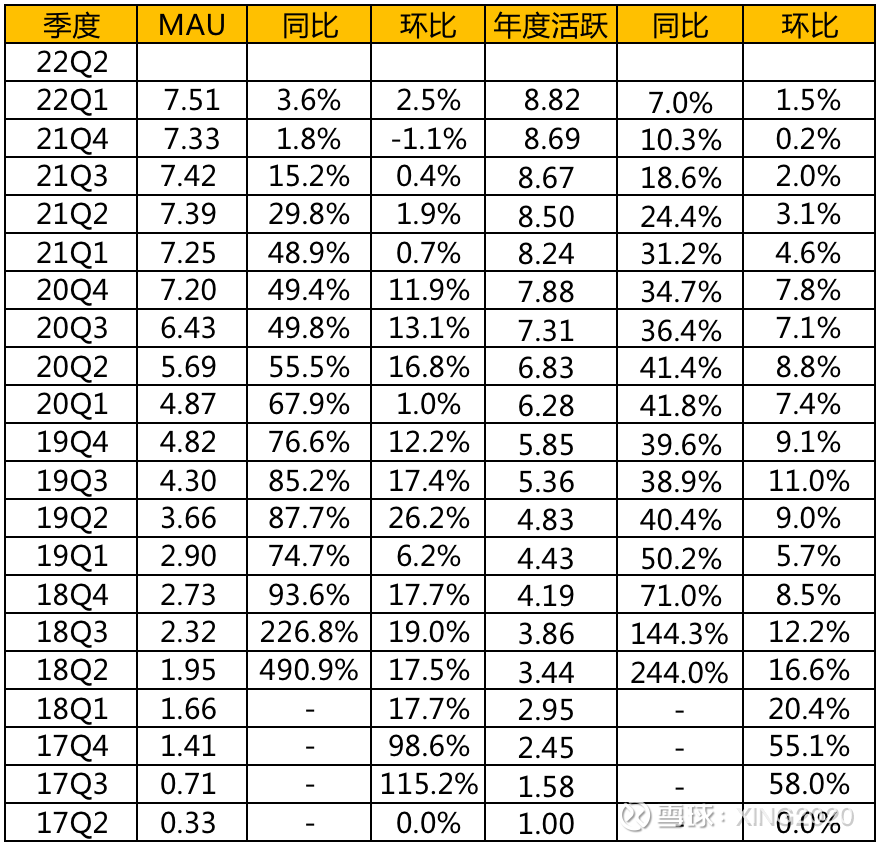

5、用户数

注:Q2财报还没有正式发布下载地址,所以目前还缺少Q2的用户相关数据。但用户整体数据这块应该环比波动不大,毕竟MAU和年度活跃用户基本到顶,用户层面的数据再大幅上涨已不现实。

6、总结

拼多多一直是我的爱股,从18年底就25美金持有过,最后一笔是90美金清仓的。虽然现在不持有拼多多,但仍然坚定看好拼多多,自己的80%的电商消费都是来自拼多多,体验非常不错。

相对于产品,更难能可贵的是拼多多管理层的克制,成立七年,目前还是专注在电商平台业务(这个月拼多多才实质性的开始迈出了业务扩张的第二步,也就是海外电商Temu项目,预计九月份正式在美国上线。),没有做物流,没有做线下零售,没有做消费金融;很少讲宏大的战略布局,也很少描述宏大的故事蓝图,在充满诱惑和机会的电商行业,这需要极大的克制力,也明显带有段永平的烙印-做正确的事情,比把事情做正确更重要。

随着GMV规模的进一步扩大,未来拼多多的增速放缓是必然的事情,但相信拼多多未来还会有很大的空间,毕竟目前只有国内电商业务,人均消费只有3000多,海外市场也仍然有机会。

$拼多多(PDD)$ $阿里巴巴(BABA)$ $京东(JD)$ #电商# #财报大炼金# #2022年中投资炼金季# @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP