(原标题:谈一谈股市投资的正确投资逻辑)

我国股票投资市场起步较晚且长期以来投机之风盛行,很不成熟,同时在20多年改革开放高速发展红利的影响下,掩盖住很多不成熟的导向,至今还没有完全走向正轨

为什么这样说,因为从企业经营来说,最最重要的是可持续发展,回首历史长河,数不清的企业从小做大,然后在做大的发展过程中走向拐点,走向衰退,直至破产、重组、倒闭;如果有兴趣的可以统计一下,所有的企业包括非上市公司,且不说稳定增长,能生存超过5年的,这就灭掉一大半的企业,超过十年的,已经是凤毛麟角;超过二十年的那是万里挑一;超过三十年的那都是我们耳熟能详的极个别;放眼世界生存超过三五十年的都是世界五百强之一,千万分之一的概率

所以一个企业,从小做到大很难,做到大守住不衰退就是难上再难,从做到大之后还能继续做大,那就是我们看到的无数企业倒下做基石的行业翘楚,千万分之一;特别是摊子大了以后,一旦走向衰退,反转可能几乎全无,不说世界,国内就有无数的例子,拿南京来说,不管是苏宁易购,还是金盛,福中电脑,宏图三胞,还有太多国资背景的众多企业,几乎99%以上做大之后都走向了衰退甚至灭亡,不管怎么救都不行,还是地方那为什么股票市场总是热衷于什么困境反转,或者一夜爆发业绩的这些逻辑呢;这还是由于早些年投机之风盛行,而企业一旦上市似乎有了不败金身,有重组、有卖壳、有国资兜底等种种,反正就是不退市,总有题材可以炒作,以小搏大;赌性十足!

可是我想问各位一句,如果到股票市场所谓以小搏大,赌那一点点暴富的概率,你直接去赌场好啦,至少百家乐还有接近50%的赔率,而现在的韭菜股民们拿不到百分之一的概率去赌一飞升天,赌困境发展、赌借壳重组、赌各种希望渺茫的幻想,这跟在赌场玩轮盘赌,赌赔率最高的押单个数字有何区别呢?

为什么欧洲能传承百年的家族企业,百年都是微乎其微的随着通胀在增长,企业规模几乎不变,因为凡是懂企业经营的都知道,可持续发展对一个企业来说太珍贵了,企业的领导者,在企业发展到一个阶段之前都还能驾驭,但到了自己能力之上的时候,所谓德不配位,就避免不了走向衰退,再者企业的传承、接班人问题,不确定的因素太多;因为一些场外因素,企业利润暴增并不一定是件好事,所以特别是大型企业,估值由众多大型机构和专业投资者决定的时候,一时暴增业绩的企业并不会给予较高估值$中远海控(SH601919)$ 就是一个典型例子,一是它企业本身规模不会因为利润暴增再大幅扩张,二是它以年为单位的高增长的可持续性目前是无法证实的,所以所谓的周期性其实就是可持续发展无法证真!

还有就是我一直持有的$潍柴动力(SZ000338)$ ,过去20多年的复合增长率证明了他是一个非常优秀的企业,企业灵魂谭旭光也是国内企业家中为数不多被公认最优秀的几位之一,但是它的重型机械属性同样享有了较多的改革开放二十多年的红利,这是我之前较为忽视的地方,所以当它发展到全球化企业的今天,国内高速增长期也到了瓶颈的时候,它也自然而然遇到了瓶颈,但是我为什么依然继续持有,一,在低谷期,潍柴及中国重汽已经证明了市场占有率在较大幅度提高,当低谷期过后优胜劣汰,淘汰掉大批落后产能,它还是可以再上台阶的,二,在全球碳中和大趋势下,新能源革命趋势下,作为非民用动力,氢能源及其他能源形式动力的改天换地,它依然是有可能做非民用领域,商业及工业动力的比亚迪!但是这个时间可能还很长,三就是我买入潍柴很早,持股成本足够低,我可以等得起,加上潍柴算是我2015年大起大落之后的第一桶金,我有一定的情怀在里面;所以我为了避免误导大家,近一年几乎很少提及潍柴动力!

再说到今年给我获取很大利润,让我资金再上台阶的卓越新能 ,我开年第一篇专栏就说到,我今年及以后的重心是在发掘不为人所熟知的隐形冠军,十数年或者数十年,从最小的企业做起,稳扎稳打的可持续发展,没有什么国资背景,完全靠企业自身的可持续增长,这样的企业符合我的投资逻辑,也是我认为胜率最大的的逻辑,股市从来不是赌场,把股市当赌场的我不否认有人比较成功,但这种人百万分之一,而且一旦出现重大失误就会满盘皆输,过去有港剧《大时代》,现有很多爆仓的大佬比比皆是;卓越新能的优点不仅在于比同行各种经营数据的优秀,更在于它的稳扎稳打,从不盲目扩大产能,产能都是在现有基础上每年20%-30%左右增加,同时利用dfzf给予的各种优惠红利,而同行公司一看到这两年生柴市场不错,要不是转型,要不就是盲目增加原有体量几倍的产能,嘉澳环保、北清环能之流我为什么看不上,便是如此;至于那个三聚环保,早些年黑历史一堆,近年虽有国资接管,还是换汤不换药的盲目投资,弄了一大堆烂摊子,什么困境反转,太阳从西边出来也不可能;比它值得困境发展的公司多了去了,再怎么也轮不到它,多年忽悠说大话就代表了企业虚假空的风格,年报经营论述一个超级悬浮床洋洋得意,请问你的悬浮床产生经济效益了么?得到国内国际众多一流化工公司承认了么,你所有的化工资产在国内国际化工大公司面前屁都算不上,就吹嘘自己什么超级悬浮床,这样的经营风格注定失败!

最后说到我目前的第一持仓$晨光生物(SZ300138)$ ,晨光公司有一个优秀的创始人卢庆国,二十年前一个偶然机会进入了植物萃取行业,他以敏锐的眼光察觉到这是一个高利润且有巨大市场的行业。尽管他们对此几乎一无所知。我们国家这个行业也处于非常低的水平阶段,连印度都不如。卢庆国是一个纯粹为了事业奋斗终生的具有工匠精神的人,至今还骑着自行车上下班,他是一个技术迷,他喜欢动脑筋,喜欢琢磨,不断给自己、给同伴们提出新的点子、新的要求。他们自己设计制造设备,自己生产母鸡下蛋。每天进步一点点,从手工生产到半机械化、机械化、自动化,心无旁骛始终专注植物萃取行业。突破了美国、以色列的技术壁垒。所以并不是只有芯片、IT、新能源这些才是专特精新,拿植物萃取行业来说,这是一门非常尖端高科技的生物科技行业,全世界只有美国、以色列的少数公司掌握,而20多年来晨光生物依靠科技创新,从一个生产规模很小的企业一举成为目前国内植物提取行业规模最大的上市公司!

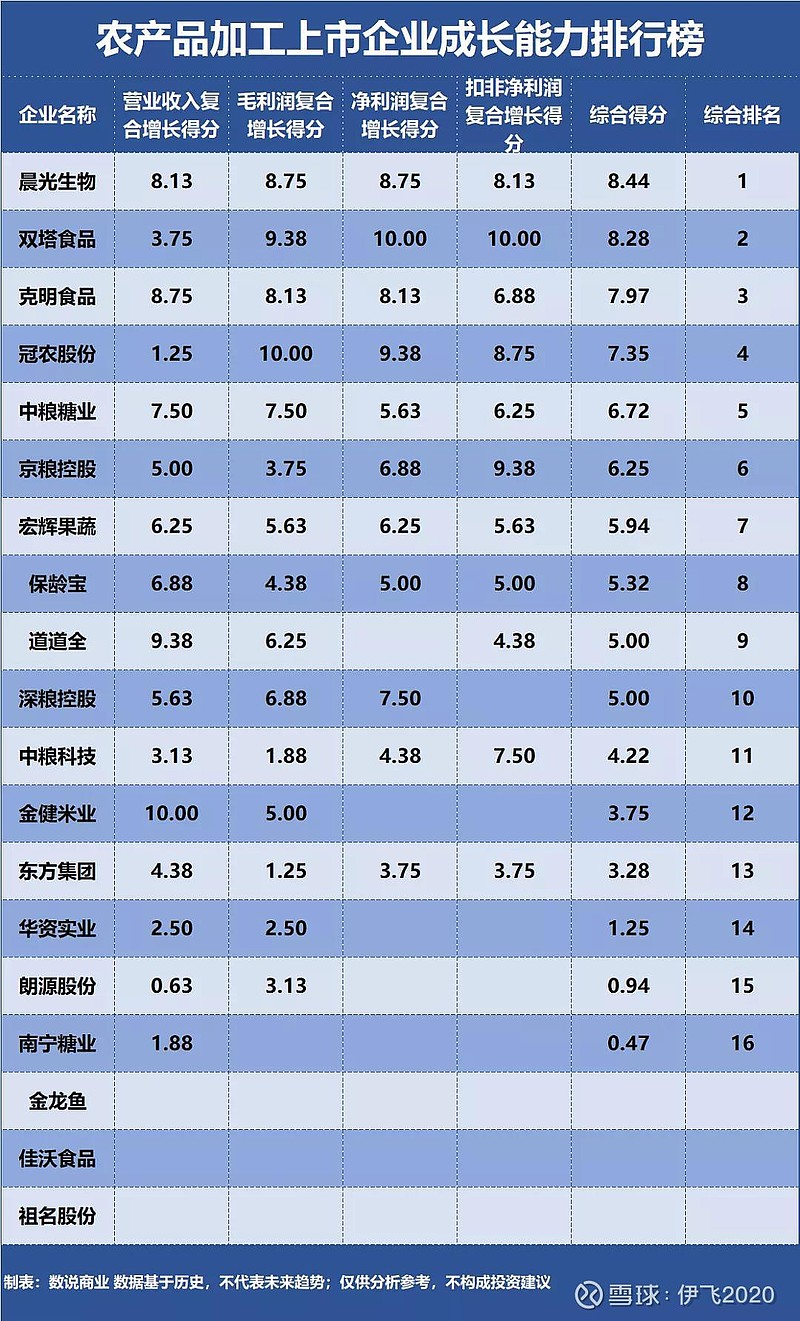

拿叶黄素来说,2010年之前,叶黄素90%的市场都在外资和合资企业手中,晨光2007年进入这个行业,用了八年时间拿到世界第一!就是这样稳扎稳打,进入一个市场,拿一个一个世界第一,如今已有三个世界第一,另外七八个品种在世界前列朝世界第一前进,那么再来看晨光生物究竟企业的发展和盈利成长能力如何呢,正好有一篇现成的文章可以参考 金龙鱼、中粮糖业、中粮科技……谁是成长能力最强的农产品加工企业?

整个大行业里可持续发展能力排第一是多年不争的事实,三步走的战略,非洲印度种植基地的开拓,让我看到了未来十年可以可持续发展高增长的晨光!

更多的逻辑可以参考我的专栏一个被忽略和低估的隐性冠军(晨光生物)

我这篇文章的主要目的,就是我们散户在股票投资市场,不论是资金、还是信息面还是专业能力和专业机构投资者都是一个不对称的局面,就像赌场一样专业机构和投资者就是庄家,永远是赢家,你还想着以小搏大,那永远只是给赌场输血的韭菜!

唯一正确的做法就是找对正确的逻辑,利用自身在某些行业的优势和理解,找出胜率最大的可持续发展概率最大的公司!

#今日话题#

#2022年中投资总结#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP