(原标题:几家欢喜几家愁——银行业中报业绩盘点)

本次中报分析选取建行、农行、招行、兴业、浦发、民生、平安、宁波8家银行进行分析,主要原因是它们是银行业指数的权重股,且标的资质更好,相较而言是不错的银行股,也是资本市场重点关注的标的(工行与建行各项指标相似,不再纳入)。

一、行业数据

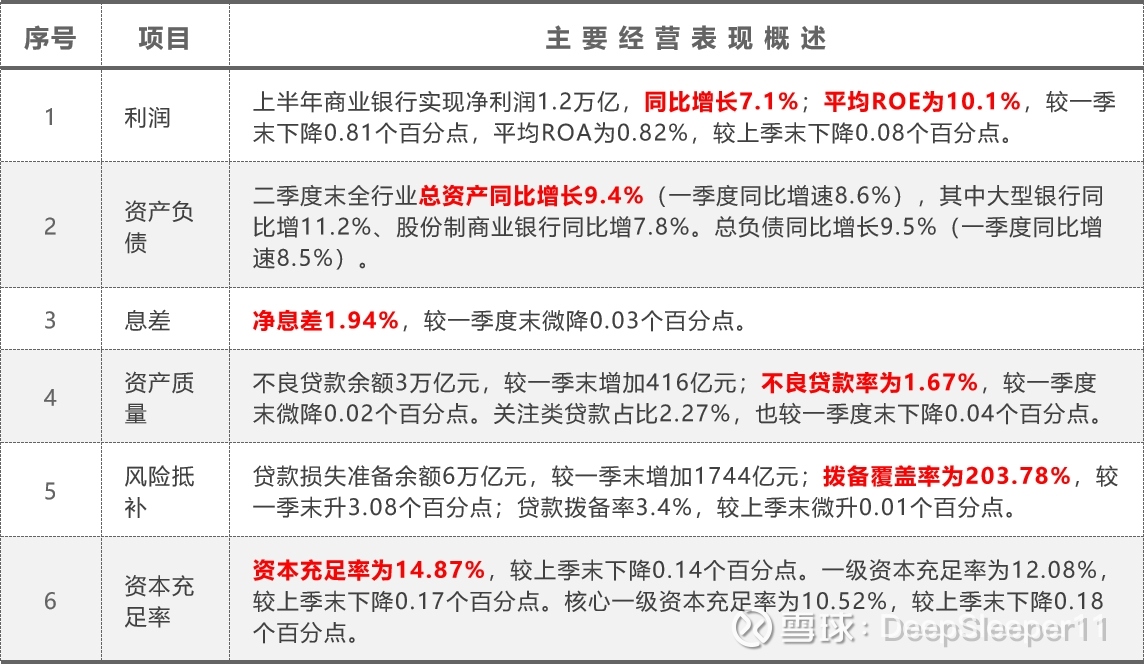

银保监会公布的全行业上半年数据概括如下:

数据点评:

上半年全行业资产和负债是增长尚可,但是资产的增长是以价换量得来的,息差是不断下行的。

在当前复杂的形势下全行业利润增长7.1%,符合预期。

上半年的风险和拨备指标是亮点,也是最令人意外的,整个不良和关注率在下降,拨备覆盖率在上升,暂时没有出现风险恶化的信号。

行业平均ROE10.01%,十几年来中国银行业ROE即将首次跌破10%,让投资者对银行业的未来很难乐观起来。几大全国性股份制银行曾是银行中的佼佼者,但上半年的资产和负债的同比增速均落后于行业平均,利润的增长也分化严重,这种情况在历史上较为少见。

二、收入和利润

数据点评:

上半年收入和利润增速前两名都是宁波、平安银行,收入和利润后两名都是民生和浦发。直到今天依然有投资者心心念民生能够困境反转,但其实看后文的分析就能知道,民生的问题不是短期的,而是业务战略、结构、质量方面全面落后。简单来说,这是一家拨备覆盖率已经跌到140%而利润依然负增长的银行,失去了任何反击的能力,浦发银行(包括中信、华夏)也正在出现出类似迹象。招行、兴业、建行、农行的盈利中规中矩。

从ROE、ROA的表现来看,招行依然展现出碾压式的优势,其ROE达到了民生银行的两倍。曾经的股份双雄,如今却是天差地别,这在2017年之前是完全不敢想象的。形成今天这种局面,原因是多方面的,但个人认为最主要的因素是公司治理和业务战略。

ROE排名招行之后的是宁波、兴业和建行。平安银行已经成功摆脱了民生的命运,这几年经营持续改善,但依然称不上一家“优秀”的银行(ROE 10.94%、拨备290%、客户选择也值得观察),与头部银行表现差距尚大。

三、资产

数据点评:

资产的增长是上半年的一个主要矛盾。无论是个人还是企业,没有信贷需求。为了达成监管的要求,银行不得不以量换价,但对股份制银行和农商城商这些负债成本较高的银行来说,降价的空间有限,所以能看到,除了大行履行社会责任增速最快之外,其它银行的资产和贷款增长乏力。

市场最担心的房地产贷款占比方面,平安、民生是最高的,但也不超过10%,其它银行大多在5%左右,建行占比最低;住房按揭永远是银行最优质资产,断供不会大面积出现,这方面建行、农行占比最高,民生、宁波最低。

招行的资产战略一直是保资产质量、抢优质资产,所以生息资产收益率低,这一点不意外,但上半年资产和贷款增速低于预期。

四、负债

数据点评:

上半年存款逆势增长,主要原因有:一是疫情下预期悲观,消费不振,居民和企业预防性存款需求增长;二是资本市场不景气,上半年股债双杀,多数股票类基金净值大幅下跌,银行理财破净,赎回后回流存款。

负债端就显示出来招行这类零售银行的优势了。招行的负债成本率遥遥领先,宁波银行有“小招行”之称,但没有想象中那么美好,在结构方面与招行差距非常大,活期占比仅38%,计息负债成本率一直降不下来。招行、建行不仅是活期存款占比最高的,分别高达63.15%、49.47%,而且计息负债成本率在行业内领先较多。

计息负债成本率最高的是民生、兴业,活期存款占比最低的是民生、平安。

五、息差和非息

数据点评:

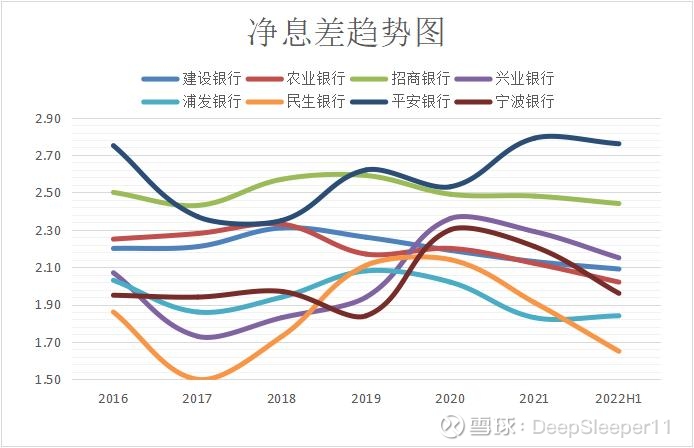

净息差最高的是招行、平安,最低的是民生、浦发,而且息差较年初在大幅下行,主要是因为资产端的收益率保不住。民生从1.91下行至1.65,宁波从2.21下行至1.96,这种下降幅度非常罕见。招行、平安勉强保住了息差。

下面是近几年银行业息差的趋势图,我们可以看出两点:一是17年后息差有一段上行,多数银行在2020年(或2019年)息差达到高点,然后21年和22年出现下行趋势;二是2020年息差集中,到22年上半年分化相当严重,最高的平安2.76,最低的民生只有1.65。

参照美国的银行业发展趋势,利率市场化后发展基于零售的非息业务才是银行的出路。非息占比最高的是宁波、招行,最低的是民生、农行,差距达到惊人的接近20个百分点。

同时,我们能看到,面对艰难的形式,所有银行上半年都在节衣缩食,成本收入比大幅度地压降,比如去年成本收入比最高的招行,从33.12% 下降至27.76%,最好的银行也真切地感觉到了冬天的寒气。

六、资产质量

数据点评:

尽管上半年形势困难,但还没有从资产质量上反映出来,上半年全行业的不良率在下降,逾期贷款和逾期90天以上贷款保持在很低的水平,拨备覆盖率和贷款拨备率保持平稳。从不良偏离度上来看,样本银行偏离度很低,整体五级分类非常准确,而且多数银行的偏离度较年初下降。

前几年银行业的拨备水平不断上涨,很多银行受到投资者隐藏利润的质疑,其实拨备作用就是逆周期调节,以丰补欠,比如招行的拨备覆盖率连续两个季度下降,是非常正常合理的诉求。

对银行业来说,真正的考验还在后面,未来几个季度我们会看到资产质量数据面临压力。好消息是,前几年时间,多数银行都做好了充足的准备,在丰年已经把资产质量的水分挤干,并计提了充足(过量)的拨备,不会让投资者感受到业绩的波动。

资产质量和抵补能力排名来看,最好的是宁波银行,然后是招行,再次是农行、建行(有点意外的是,建行曾经最引以为傲的资产质量方面已被农行超越,在拨备充足方面更是比不上农行),资产质量最差的是民生、浦发。由于资产质量表现不再一如既往地优秀,建行在我的评级体系中下滑一档,而民生、浦发移出观察清单。

七、估值

数据点评:

目前银行业的平均PB已经达到历史最低位水平,除招行和几家经营出色的城商行外,全行业估值大幅度破净,银行股投资者连续多年损失惨重。一些不错的大型银行的股息率来到了7%的历史最高水平,这意味着如果这些大型银行能保持业绩持续(不下滑)和分红稳定(大概率),“持股收息”是值得考虑的低风险投资策略。

问题是,为什么从2016年以来,银行业估值一路下行?

第一个普遍的担忧是资产质量。

国外的投行对H股上市的银行定价(包括国内投资者)时,一方面对内银股资产质量的真实性存有疑虑,另一方面认为中国的经济换档会导致银行业资产质量恶化。

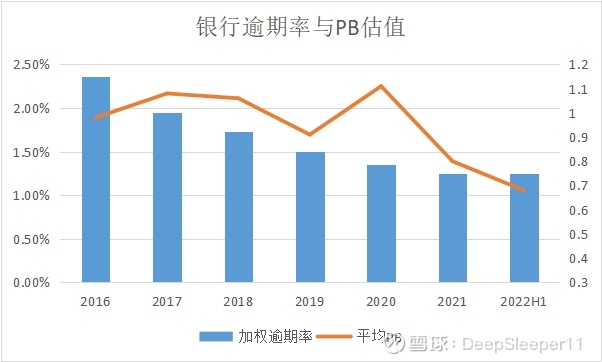

抛开“不良贷款率”这些注水指标,我们用“逾期贷款率”这一可比指标来纵向对比,可以看到下图中从2016年至今银行的逾期贷款率一路压降,另外中国银行业的拨备水平冠绝全球,这些年又在一路走高,逆周期的风险抵御能力没有问题,因此可以说“资产质量”这个鬼故事是讲不通的。

第二个鬼故事,是息差收窄导致的ROE下行。

利率市场化后银行业息差下行了很长时间,ROE也呈现出同样的趋势,从2016年后平均ROE从15%一路下行至2020年的11%。2021和2022年上半年保持了稳定或微幅增长,但市场依然无视这种变化,反而PB在最近两年剧烈下滑,所以ROE下行导致估值下降这种说法同样解释力不足。

第三个鬼故事是去年开始冒出来的,市场担心银行业受地产行业拖累。看看前面说的银行业房地产开发贷款仅占比不足10%,就知道这种担心完全是无稽之谈。

银行与地产、保险并称“三傻”,但银行与地产杀估值的逻辑完全不同。地产业的故事完全变了,业绩大幅下滑且短期看不到起色。尽管银行同样面临常态化疫情、中美关系等造成的中国经济增长放缓形势,但未来几年银行有能力在资产质量真实、拨备充足的情况下,维持业绩增长和分红稳定,我们可能不会看到资产质量恶化和业绩负增长的情况。这种情况下,我们只能把同期的估值下滑归因于市场情绪,或者王国斌所说“叙事”的影响。

风格切换在历史上不断重演,当钟摆到了极限后“价值股”会迎来估值修复。

按照清算价值进行估值,如果银行的资产质量没有问题,那么行业的估值之锚是1倍净资产。如果这个逻辑还成立,那么对于资产质量还不错的银行,动辄0.5、0.6的估值显然是低估。从内部估值分化来看,当前银行股的估值排序基本上准确地反映了基本面的排序,宁波高于招行除外,具体原因前面提到过。

八、结论

美国80年代开始的利率市场化后,有将近3000家银行和储贷机构破产。中国的银行市场化改革和破产重组是历史的必然,近日监管部门公布了东北两家银行破产的消息,我们会看到越来越多经营不善的银行走上破产或重组之路,中国的银行业头部聚集效应将更为明显。

再次重申,并不是所有的银行都有投资价值。

两年年前写过一篇《持续分化的银行业》,现在大分化的结果已经开始显现。实际上大多数治理黑箱的城商行、农商行,股份制中的华夏、民生、浦发、中信等,甚至个别大型银行,都需要高度警惕可能出现的经营恶化。

低估值不代表有投资价值,好的基本面+低的估值,才是值得投资的理由。

尽管多数银行是被低估了,但在很多权重股摆烂的情况下,银行指数投资也不见得是一个好的策略。

我的结论很简单,就是买入低估的好银行。

(图:招行的历史PB PE估值)

有时候我们看不清前路,是因为不知道身在何处。回顾历史,招行估值相比其它行有溢价,也长期高于净资产,这是因为零售和大财富管理战略的实施,使得招行变为轻资本占用、轻资产运营的银行,那些不依赖于净资产的非息业务贡献未来会超越信贷业务,摆脱了净资产估值的逻辑限制,给招行打开了估值的想象空间。

全球最好的零售银行、最佳的资产质量、充足的拨备覆盖、最高的资本充足率,再叠加年化15%+的业绩增长,不到一年时间跌到五年最低估值——1.2倍PB、7倍PE的招行,或许又将是摆在我们面前的一次难得的投资机会。

#2022年中投资炼金季# $招商银行(SH600036)$ $平安银行(SZ000001)$ $兴业银行(SH601166)$ @今日话题 @价值博士 @ice_招行谷子地 @陈海涛周游世界 @都江堰都教授 @云蒙 @邢台草帽

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP