(原标题:钟赟,下一个股债双能手?)

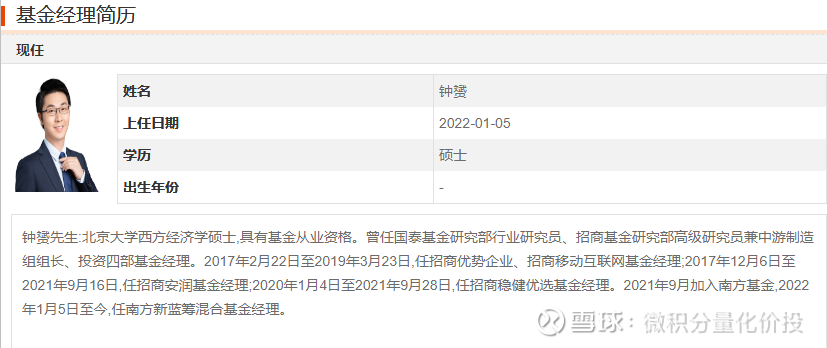

从从业经历来看,早期是买方研究员,主要负责中游制造方面。后面担任股票基金,尤其是移动互联网基金经理,再到后面转到了做债的基金经理,这个从业跨度相对来说有点大。不过如果能力胜任的话,那也是很不错的行业积累,说不定是下一个股债双能手。

从之前任职基金来看,目前最新任职的是南方潜力新蓝筹,但成立时间也比较短。

因此基金经理存在跳槽的情况,而且管理多个产品,为了更好地分析基金经理的管理能力,按照基金在任期的主要基金产品的按照分类构建等权业绩曲线。具体编制规则可以参考之前的文章介绍。

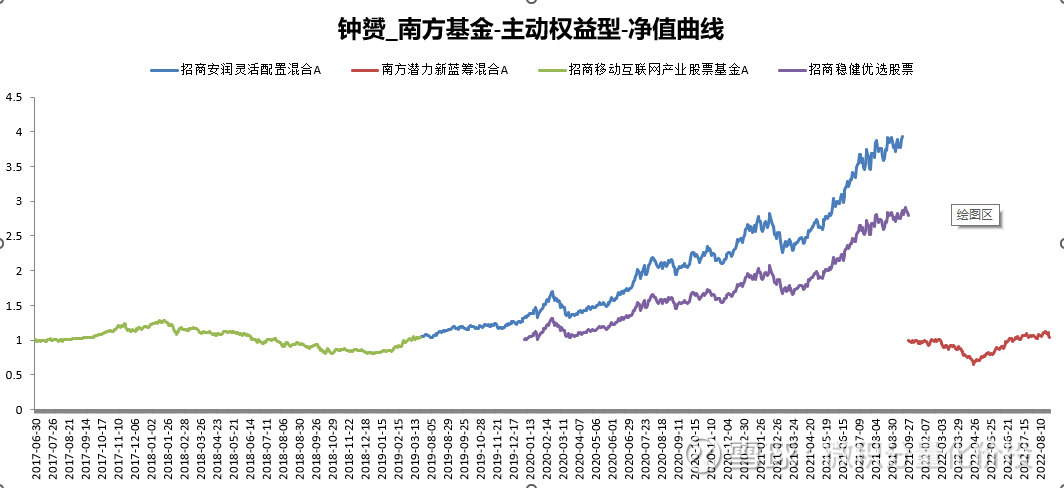

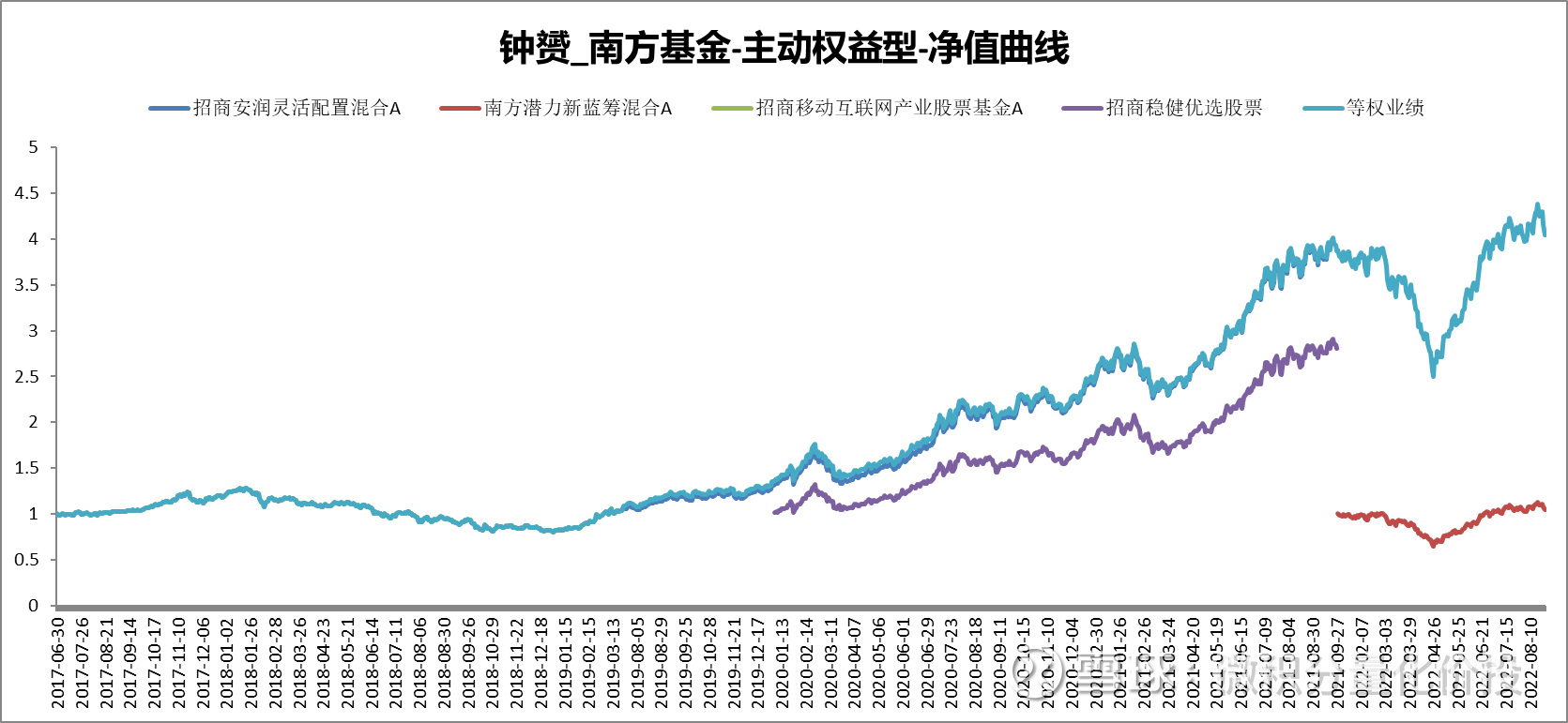

从主动权益基金来看,早期主要是管理招商移动互联网产业,后面招商安润灵活配置从偏债转成了股票型基金,同时还管理了招商稳健优选股票,这两个产品的业绩走势高度一致,应该是通策略复制产品。最近管理了南方潜力新蓝筹混合。

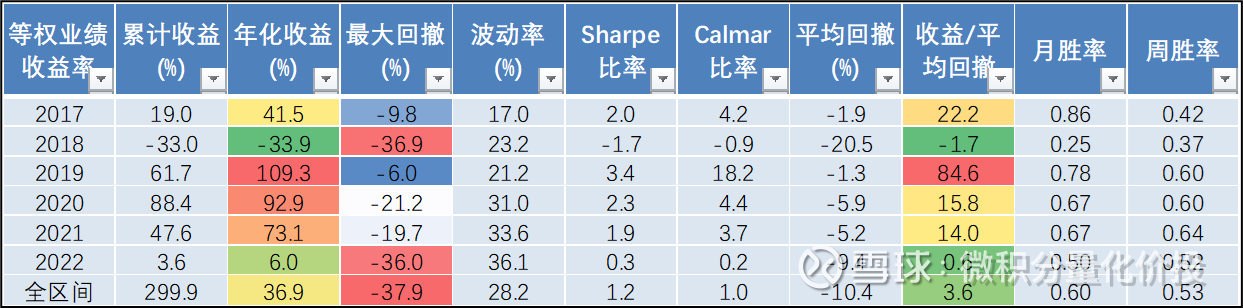

在这个基础上,对于重叠的产品计算等权的收益率,就可以得到基金经理的长期的主动权益性净值曲线如下图所以。可以看到最近回撤也比较大。

下面是基金经理主动权益型净值曲线的业绩评价指标。今年能够有6%的年化收益还是很不错的。最大回撤在2018年,2019-2020年的收益也非常高。

从每年收益来看,每月收益跟随市场波动比较大。

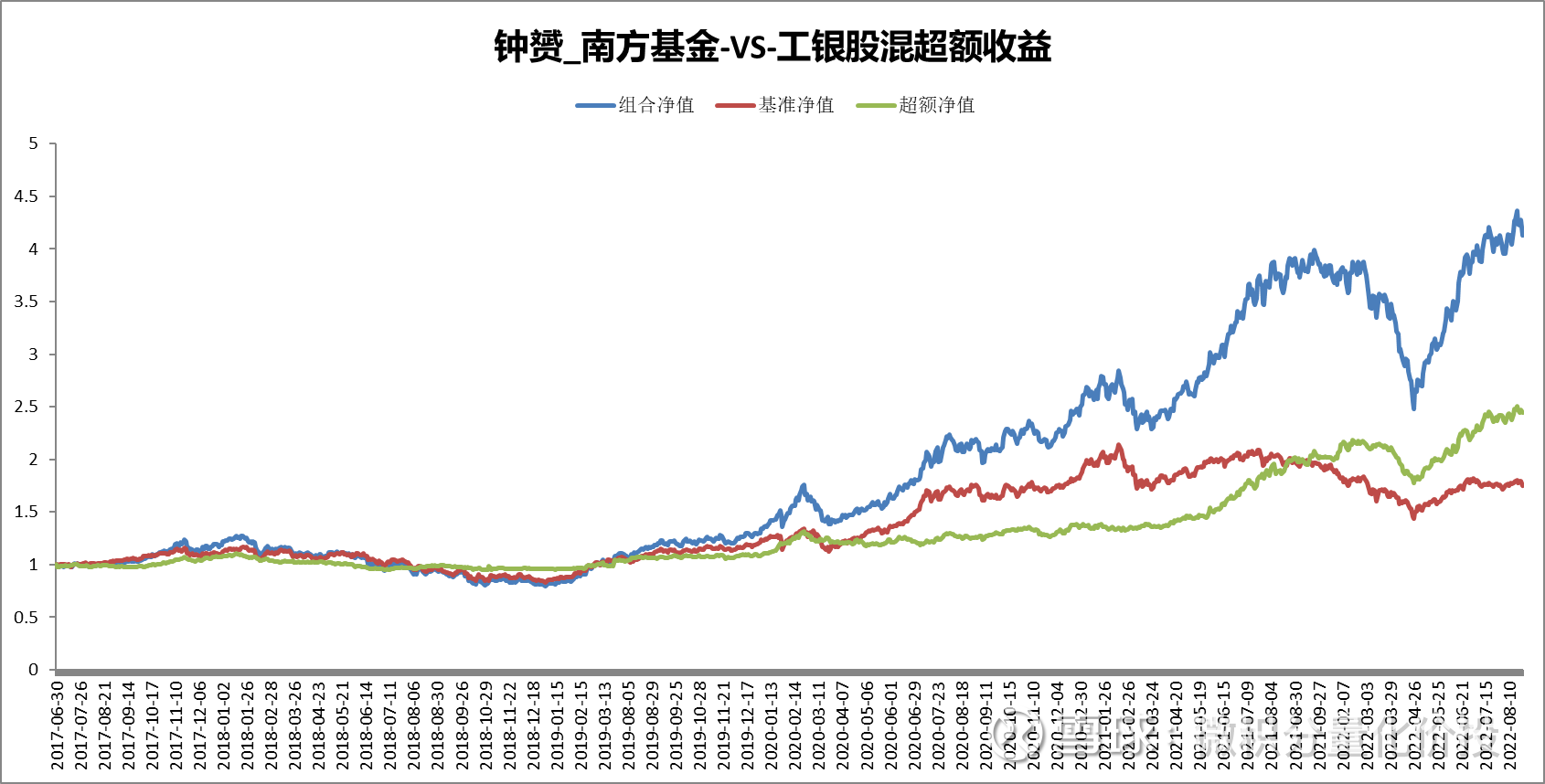

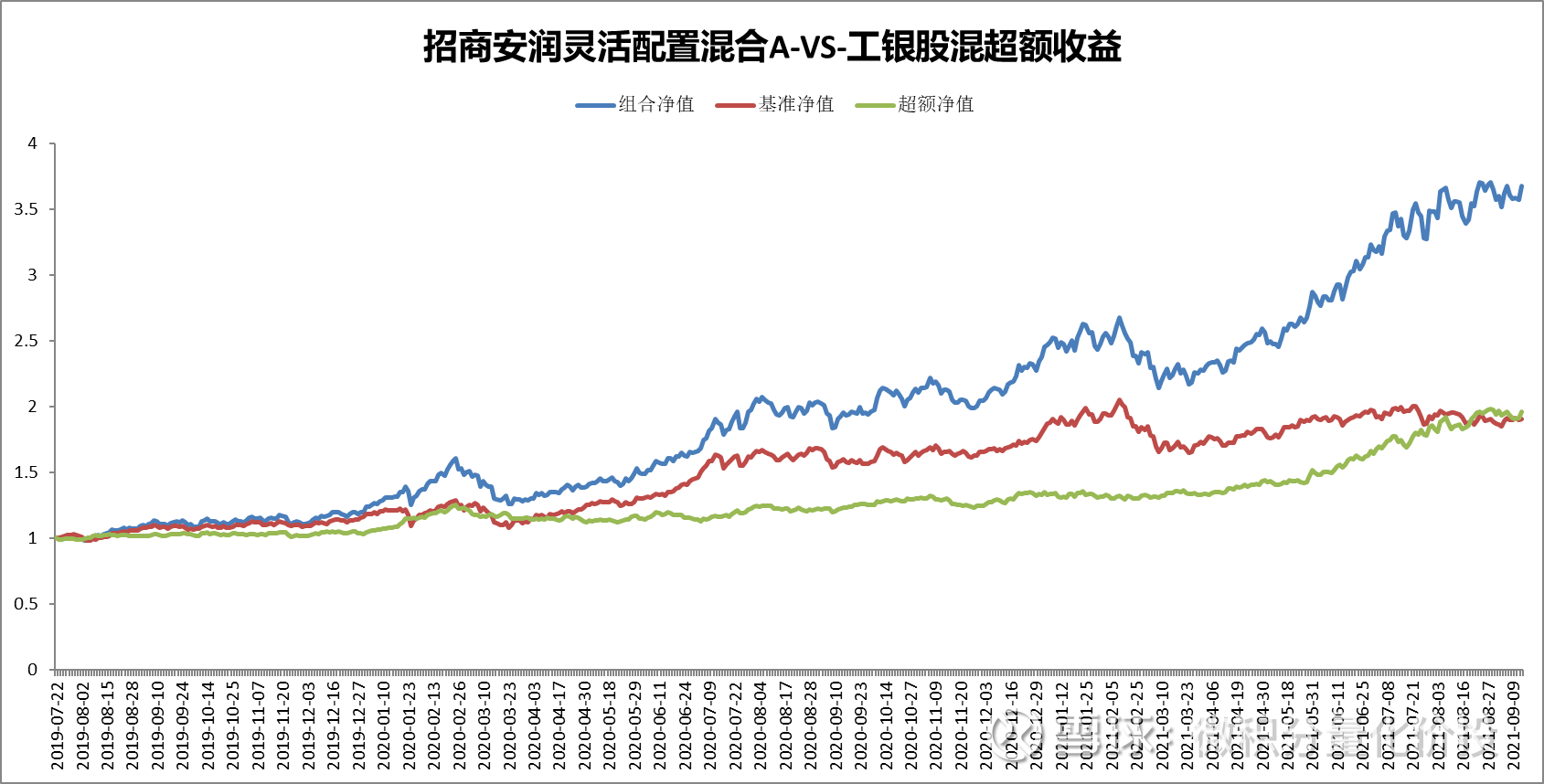

下面是相对于工银股混的超额收益情况。

前期的超额收益并不显著,超额收益大幅度提高是在2021年之后,(21年的超额收益高达79%)这个时候刚好是市场风格切换的时候,之前的消费抱团泡沫破灭,市场风格切换到中小盘成长,高端制造行业,这个领域好像正好是基金经理之前做研究员的时候覆盖的领域,刚好基金经理能够发挥自己的优势。

上面是基于基金经理所管的产品,下面是重点产品分析。

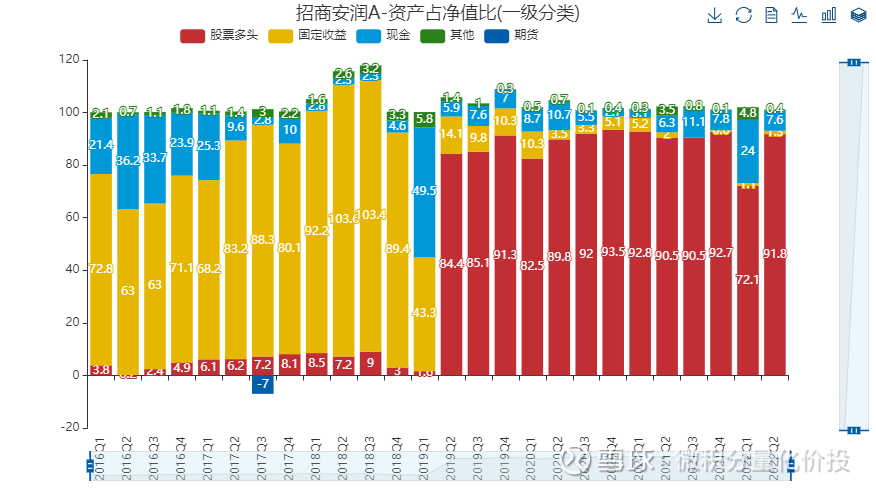

首先来看招商安润灵活配置。这个产品早期主要是偏债基金,2019年之后逐步转变为偏股基金,所以需要重点考虑转型后的业绩。

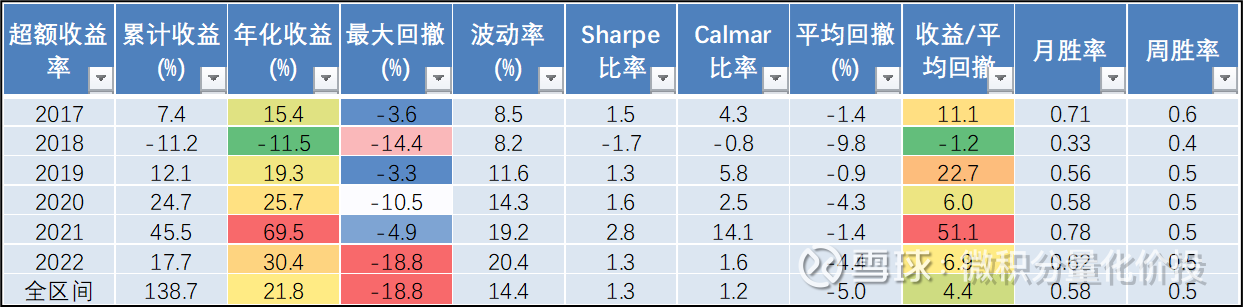

从转型后的业绩来看,还是能够稳定跑赢工银股混,而且主要的超额收益在2021年风格切换之后。

前期其实也有超额收益,只是2021年的超额太优秀了,让2020年的超额收益没有那么突出。

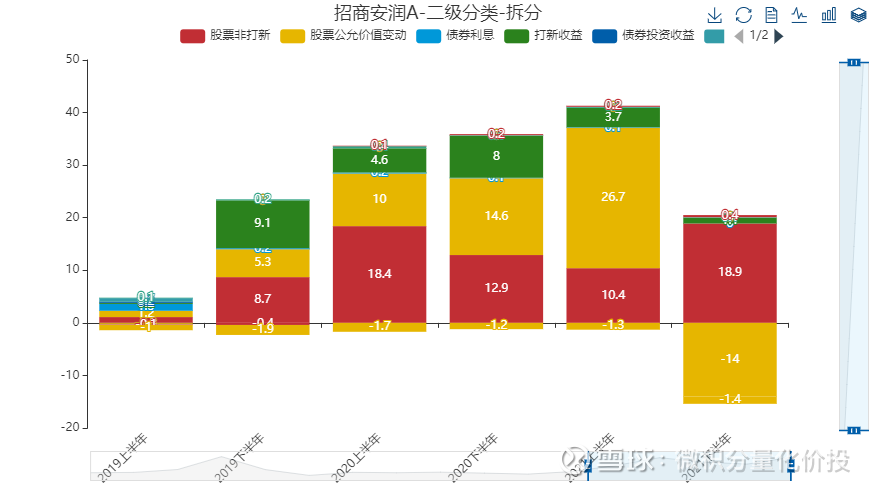

从收益拆分来看,虽然有一定的打新收益,但是打新收益占比并不高,更多的是锦上贴花的作用。

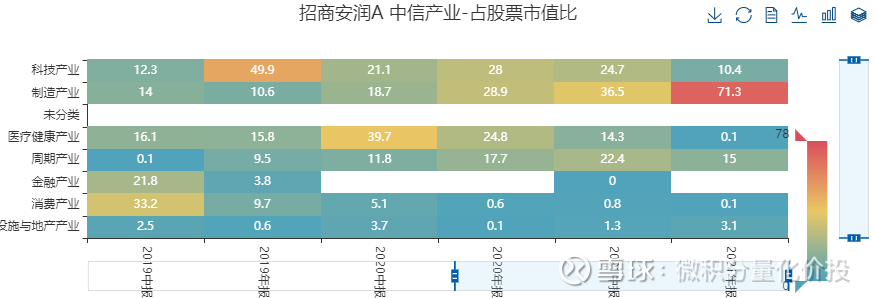

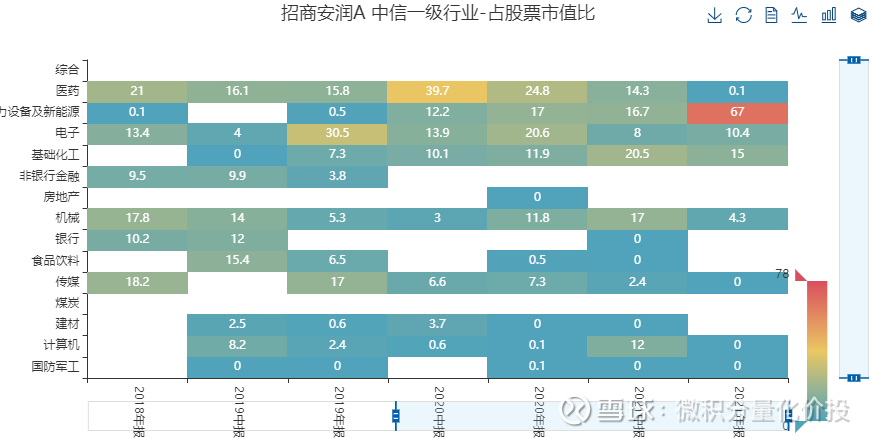

从持仓来看,整体还是偏科技和制造产业,早期会有一定的医疗健康产业,但从2020年开始逐步减仓,还有周期产业,这个大的中观行业层面的择时还是正确的。

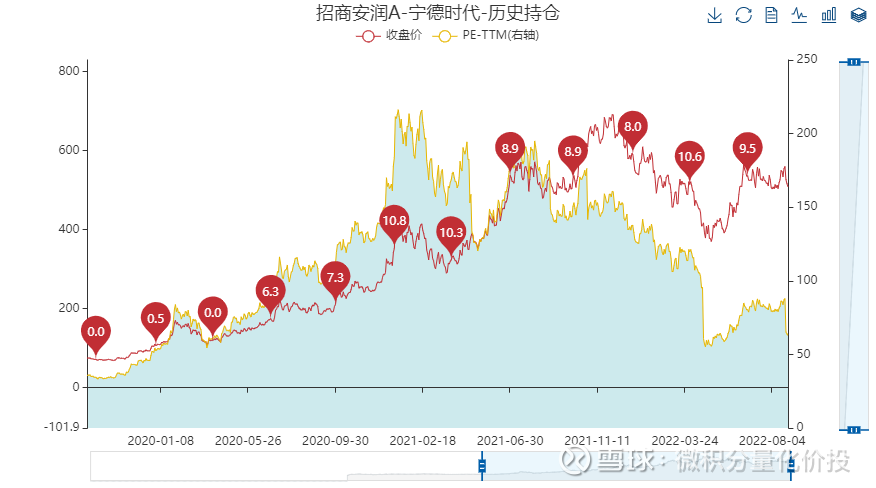

重仓压住电力设备新能源

如果从前十大重仓股来看,就更加清晰了。

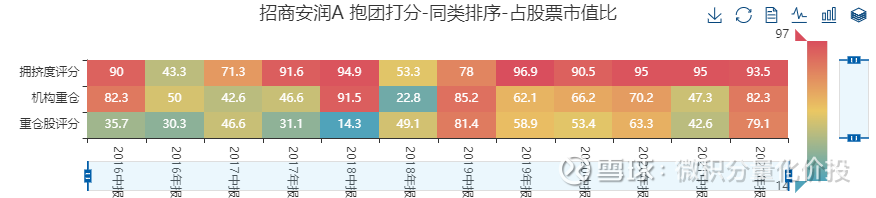

基金持仓有一定的抱团行为,这个也比较好理解,大家都在重仓新能源。

宁德时代比较早就介入了。

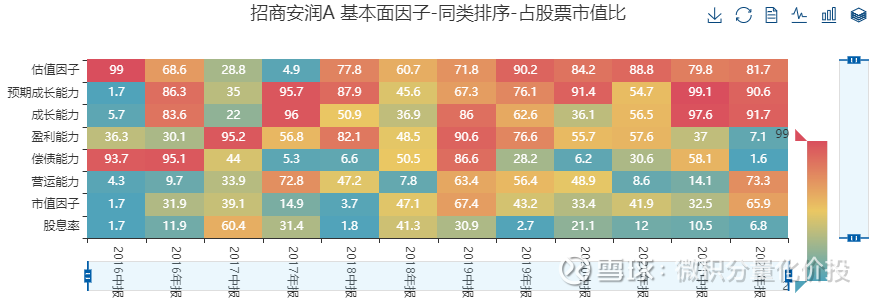

从持仓风格来看,与同类型的基金经理相比,钟赟对于估值荣容忍度比较高,但在市值上,略偏中间,更加偏好于高成长的股票。

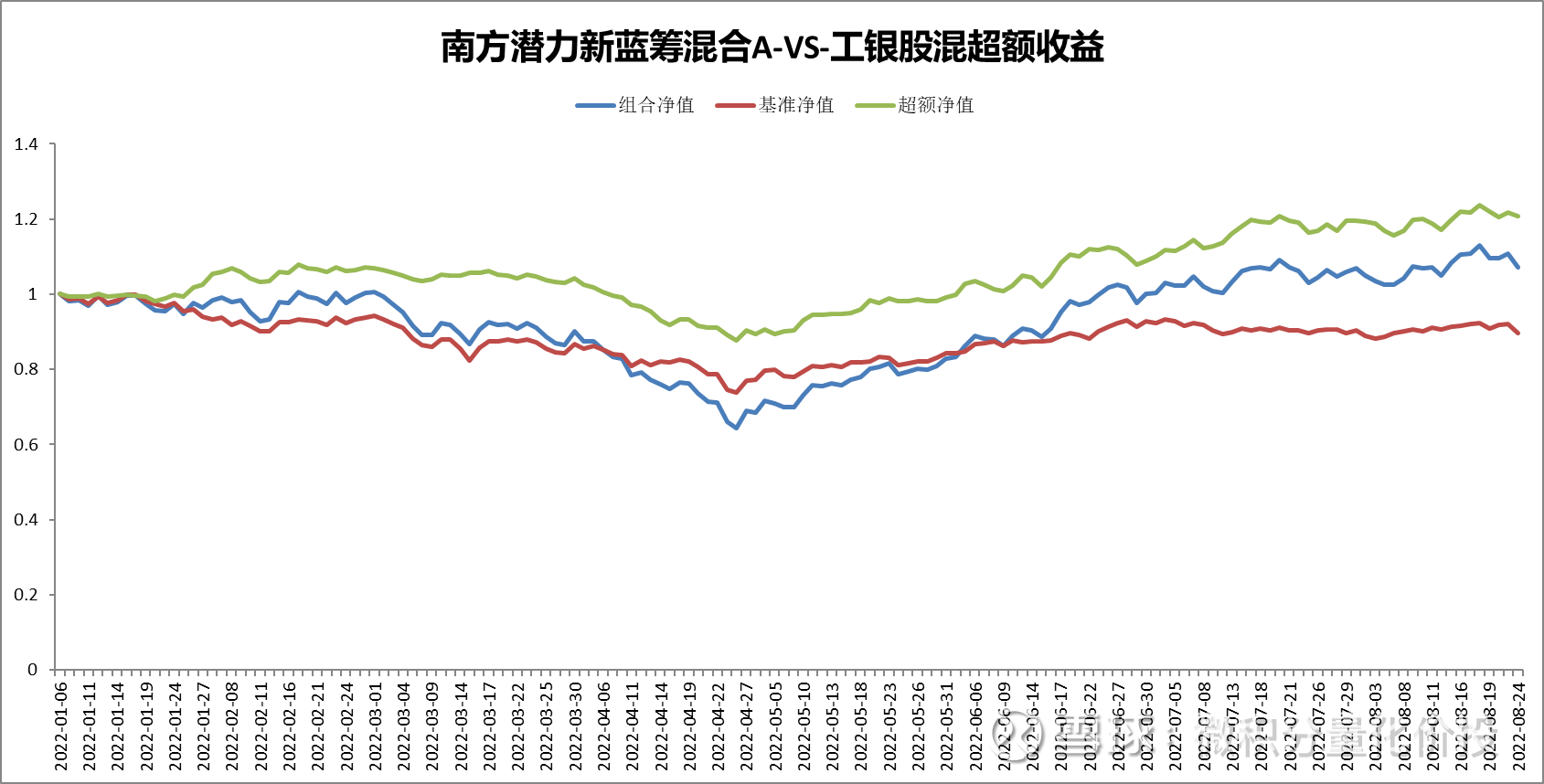

南方潜力新蓝筹成立时间比较短。从净值数据来看,整体还是跑赢了工银股混,累计超额收益有接近17.7%。

从钟赟的历史管理产品来看,还是不能够成为股债双能手,在债方面的业绩参考性不强,但是在股这方面,他还是有不错的管理能力的。

在招商安润灵活配置,在2018年见底之后,果断减少了债券仓位增加了权益仓位,做了一次很成功的大类资产择时。另外,在股票选择上,也有一定的中观行业择时能力,在早期有一定的医药生物行业配置,后期果断建仓,切换到了更好的制造和科技产业,这一轮行业择时也是对的。

虽然21年之后的相对于工银股混的超额收益很高,但是之前19-20年的超额收益,其实也不错的,只不过21年的表现太亮眼了。21年市场风格切换到中盘成长风格,高端制造和科技行业,刚好与之前其擅长的制造行业研究匹配,所以贡献了比较大的收益,具体来看,比较早发现了宁德时代,而且吃到了后面的上涨。

虽然有一定的打新收益,但打新收益占比并不高,只是锦上添花的作用。相对于同类型基金经理,钟赟更加偏好于成长性,对于估值容忍度比较高,而且并没有过度追求大市值的股票。

不过虽然历史业绩很优异,但基本是基础新能源产业贡献的产业,如果后续行业风格切换,钟赟是否还能够抓住,还有待继续观察。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

#雪球星计划公募达人# #ETF星推官##微积分量化价投#

@蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金 @ETF星推官@球友福利 @Ricky

快速检索历史文章

$南方潜力新蓝筹混合(F000327)$ $宁德时代(SZ300750)$ $招商安润混合(F000126)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP