(原标题:比亚迪四费及折旧摊销趋势分析)

$比亚迪(SZ002594)$

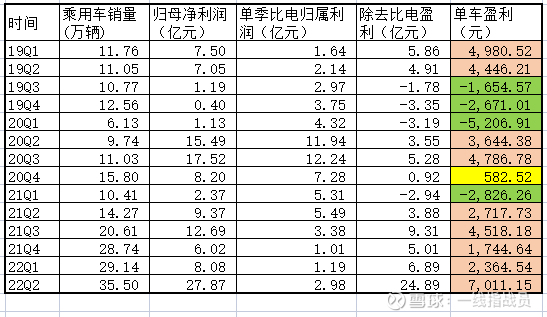

比亚迪汽车业务的单车盈利情况前面分析过,此前一直是不稳定状态,今年随着汽车业务销量的增长,单车盈利水平明显上了一个台阶。但是分析财报的数据,其实可以看出,比亚迪财报里面的盈利数字,还是进行了保守的处理。

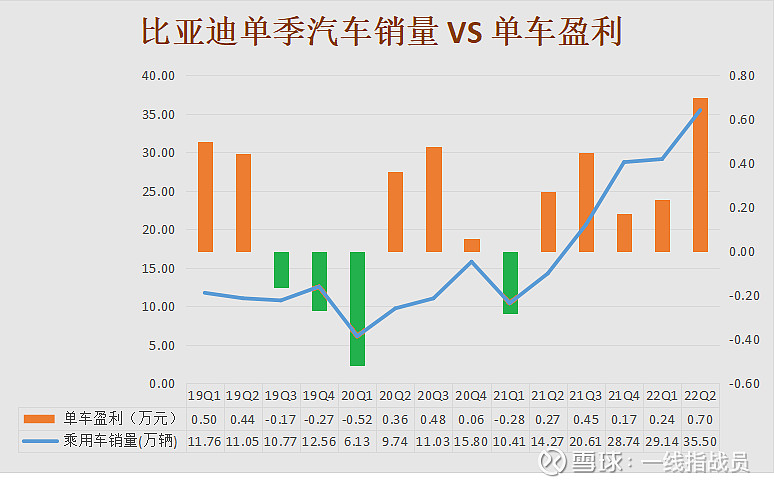

这是过去14个季度,单季比亚迪汽车业务盈利数字,大致折算的单车盈利水平。这个图前面也放过了。很直观的感觉,比亚迪汽车业务的盈利水平第一次站稳。

过去四年半年报的比亚迪汽车单车盈利水平是:

2019年上半年,4,722元

2020年上半年,225元

2021年上半年,379元

2022年上半年,4,917元

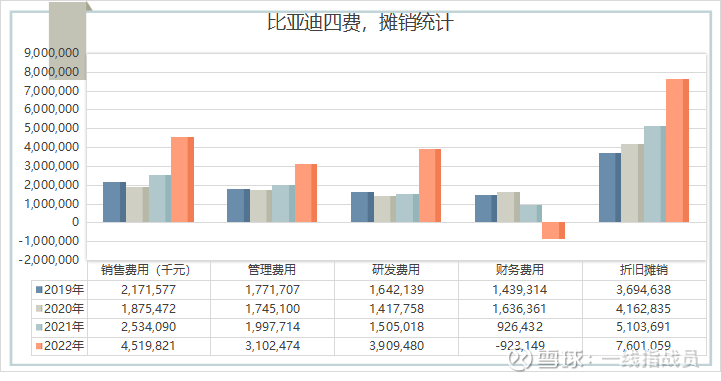

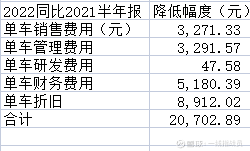

我分析了过去四年的半年报,对比了比亚迪汽车业务的四费(销售,管理,研发,财务)以及折旧与摊销的变化趋势,如下图所示。

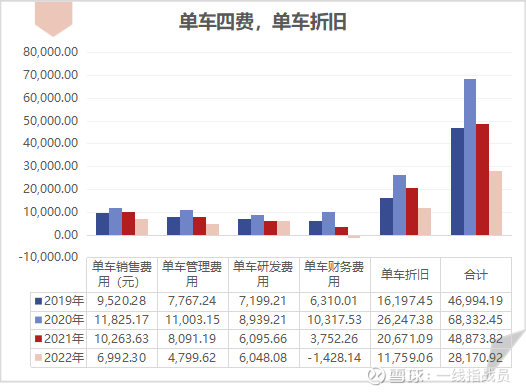

再把上面的数据除以比亚迪汽车销量,做单车的四费,折旧数据对比

这四费跟摊销,都是跟净利润息息相关的。因为财报更详细的成本数据没有。所以从这些数据也可以看出一些趋势。

从单车的角度,

仅仅销售费用,单车平均今年就降低了3.271元,管理费用,降低了3.292元,研发费用,单车降低了48元,财务费用,单车降低了5.180元,折旧摊销,单车降低了8.912元,因为上述5项费用,比亚迪单车盈利水平,今年上半年比去年同期就增加了20,703元,但是财报上,比亚迪汽车业务单车盈利水平,今年上半年只比去年上半年增加了4.538元。

那么四费跟折旧产生的20,703元,有1.6万多都被其他费用项目抵消了。这里面大头可能是上游原材料价格的上涨。

随着比亚迪布局上游碳酸锂,以及原材料价格的回落,比亚迪销售规模的进一步扩张,比亚迪盈利能力会很强,这也是王总在半年报沟通会上说明年采购成本降5%的底气所在。

比亚迪今年的这份半年报从上面数字分析来看是比较保守的,明年新能源补贴退出的情况下,比亚迪也有能力站稳单车盈利超过1万的水平。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP