(原标题:海目星的投资思考)

海目星是我一笔比较换失败的投资,从去年8月陆续开始投资,去年12月17日-今年1月底陆续清仓,没有扛住股价大幅波动对持股的定力。当时陆续清仓海目星,除了股价波动外,还有一个是我对锂电设备股的持股太重,当时选择了便宜的赢合科技,所以做出了清掉海目星的决策。从清掉海目星后至今年3月初,感觉这个决策无比正确啊,心里还得瑟了。

A股短期股价表现没有规律,但从中长期看,A股定价大概率是正确的。投资的某个时候,以短期股价去判断操作决策的对错大概率都是错的。

但作为小散,判断公司中长期投资价值总是比短期要难很多。比如疫苗股,2020年市场对上市疫苗公司获取份额抱很大希望,把股价弄得很高,2021年市场发现份额大头都被国企和另一家公司占领后,便对疫苗股价大幅下杀,使疫苗股价呈现典型A股的形态。这对疫苗的中长期投资者来说简直就是无比黑暗的阶段。

所以我对这个问题的看法,犯错并不可怕,只要损失在可控范围。清掉海目星,选择赢合科技是个错误,今天来剖析一下海目星的投资,以及未来是不是还有投资价值?

一、锂电设备与光伏设备的对比

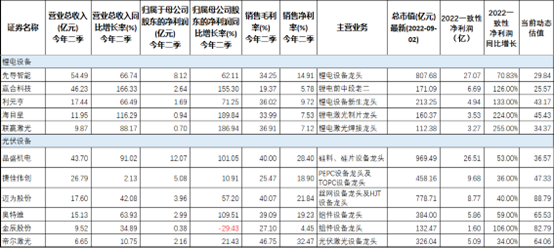

去年在短短一个多月投资奥特维,而后选择了便宜的锂电设备赢合科技、海目星。倒不是懊恼奥特维清掉后还翻倍地涨,因为后面它的上涨已经超出了我的认知。我一直在思考为什么锂电设备较光伏设备表现会差这么远,为此,我统计了锂电设备、光伏设备的数据:

备注:2022年一致性预期净利润来自慧博软件。

从上表数据可得:

1、 锂电设备今年上半年业绩增速远高于光伏设备,锂电设备公司正处于业绩释放期。

2、 光伏设备盈利能力远强于锂电设备。

3、 光伏设备动态估值远高于锂电设备。

4、 光伏设备、锂电设备龙头估值低于成长中的细分龙头的小设备公司。

我的天,为什么这样?经典投资书都这样教我们:业绩增长加速的公司,估值都会高啊!去他的,A股就这么操蛋,都是在瞎炒?

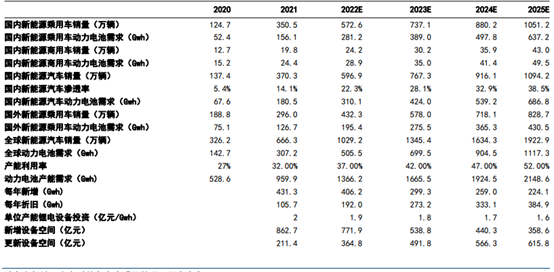

但我从不认为A股是瞎炒的市场,A股的定价从中长期看大概率是对的。所以我努力寻找这看似不合理估值背后是否存在合理的逻辑?为此,我找了锂电设备和光伏设备行业的数据:

备注:以上数据来自于国信证券。

我对比好几个券商的数据,以及利元亨定增的行业数据,感觉国信证券的数据比较合理些。数据是否真实其实不重要,重要的是看数据反应的趋势。

从上两张表得出:

1、 预估2022-2025 年锂电设备市场规模分别为1136.6/1030.6/1006.6/974.4 亿元。2022年是未来四年锂电设备订单规模最大的一年,未来几个如果锂电设备没有技术更新,订单将逐年下降。因2021、2022年订单暴增,设备公司增加的产能足够未来几年的需求,甚至不排除有过剩的可能。2023年后锂电设备也没有收入增长的预期,锂电设备市场将变成存量市场。

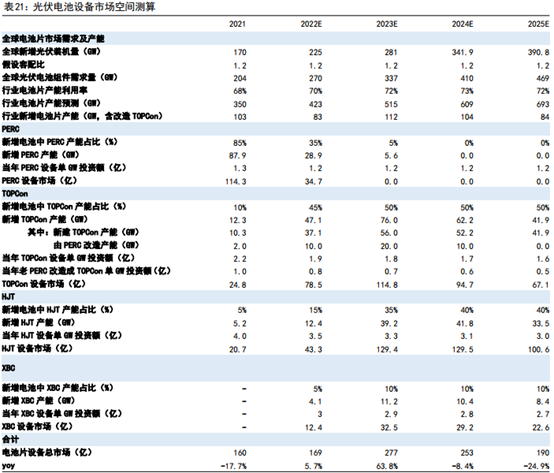

2、 预估2022-2025年光伏电池设备市场规模169/277/253/190亿,光伏电池设备市场规模远比锂电设备小,2023年光伏电池设备增量较大。跟锂电设备不同的是:光伏电池设备的增量不是光伏装机的增加,而是光伏电池设备的技术更新导致的增加。前几年BSF多晶变REPC单晶,造就了捷佳伟创、迈为股份这样的十倍牛股(2019年年中持仓过,两年时间涨了十倍,自已没有认知就错过了)。2022年开始,REPC单晶将更新为TOPCon、IBC、HJT技术。因为HJT的预期,将拥有HJT技术且有订单的迈为股份估值提升到了80多倍。2025年还有第三代XBC等相关技术,又将开启新一轮的光伏电池的更新替代。

所以综上两点:为什么锂电设备估值低,光伏设备估值高,原因就非常清晰了。

首先,锂电设备订单高点即将过去,A股市场对其未来定性是存量市场。锂电池其实是一个比光伏还大得多的市场,但其技术进步不是靠锂电设备的更新替代,是靠化学物质的更新替代去提升效率和降低成本。所以锂电设备是买方市场,锂电设备公司不具备较强的定价权,进而锂电设备的盈利能力一般,故市场对锂电设备的定价估值较低。

其次,光伏电池设备市场规模较小,但光伏电池行业是靠光伏电池设备的更新替代去提升效率和降低成本,光伏电池设备供应商依靠不断的研发与更新,具备较强的定价权,能够维持较好的盈利能力,和持续不断的营收增长预期,故市场对光伏设备的定价估值较高。

以往投资喜欢看过往的业绩增长,更多的是财务角度去思考与分析,而没有考虑行业的变化以及市场定价的逻辑。我觉得以后多往这方面努力,特别是市场定价的逻辑。

二、怎么投资锂电设备及光伏设备

1、 纯锂电设备我个人觉得基本没有太大的投资机会了,因为订单高增长即将过去。也许下半年随着锂电设备的业绩释放,和成本降低、规模扩大后带来的盈利能力提升,会给股价带来一波反弹,但估计大部分锂电设备公司股价很难超过去年的高点。对于纯锂电市场设备公司,市场给其定价的估值在20-30倍,对于新生锂电细分龙头,或者有转向其它设备行业的公司,市场给其定价的估值在30-40倍。

2、 纯光伏设备我个人觉得今明年还有较大的投资机会,虽然今年业绩增速低了,但基于明年订单才是高点,所以还有投资机会。对于硅料、硅片及TOPCon光伏设备的公司估值在30-40倍,对于具有HJT、IBC光伏设备的公司估值在60-80倍。当然要对光伏电池技术要持续深入跟踪。

3、 有第二、第三增长曲线的设备公司投资机会更大。由于设备行业特殊的生意模式,是先有订单,再形成收入的生意模式。当行业订单增速下行时,公司业绩收入增速可能还在加速,如果按财务营收、净利润数据去投资,忽视行业订单和设备技术变化,则投资失败的可能性较大。但是如果公司具有第二、第三增长曲线,则市场就会忽视财务数据的变化,持续不断的给予公司高估值。

比如迈为股份的估值远高于捷佳伟创,迈为股份的核心产品是丝网印刷设备,但HJT设备它占据了领先位置,开启了公司第二增长曲线。捷佳伟创的核心产品是REPC设备龙头,虽然现在占据了TOPCon设备领先位置,但TOPCon设备只是局部更新REPC设备,并无第二增长曲线,所以市场给迈为股份的定价高出捷佳伟创一倍。

比如奥特维,奥特维原来只是光伏组件设备的龙头,但现在逐渐往光伏硅料及电池设备、半导体设备方向开展出公司的第二、第三增长曲线,公司业绩持续不断地高增长,市场给它的估值就比较高。

比如帝尔激光,是光伏激光领域的绝对龙头。以往光伏激光应用只是在REPC电池的激光消融、SE激光掺杂就用,帝尔激光占了市场80%的空间。但是随着激光在光伏行业应用的扩展,未来在IBC、TOPCon、HJT、钙钛矿等技术上都要广泛应用激光技术,这是激光在光伏设备行业开启了第二增长曲线,作为光伏激光龙头,市场理所当然给予较高的估值。

海目星今年4月份公告,获得晶科能源10.67亿元的Topcon 激光微损设备,标志着公司拓展光伏激光自动化设备获得成功。

这是突然的吗?不是,海目星在2021年4月底就出公告,新增光伏事业部,并将“激光研发中心”归入新增的“光伏事业群”,可见公司对光伏行业早就有步局,在架构调整一年后,公司就获得大额TOPCon中标订单。随着激光在光伏行业应用的扩展,公司在光伏激光设备将获得第二增长曲线。

三、海目星投资思考

我在50多元清掉海目星后,现在海目星股价接近80元,还敢在买入成本更高的时候去投资吗?在股票投资时,投资者经常会盯着过去买卖时的价格,这是心里学上的禀赋效应。

我经常犯禀赋效应给投资带来的错误。比如我在150元左右的价格清掉奥特维后,奥特维股价有四次掉到160元,但我一直贪心,只希望其股价掉到150元以内,而忽略其基本面的变化以及光伏设备行业的变化带来的投资机会,眼睁睁看着奥特维的股价从160元涨到400多元。

盯着股价去思考和操作是不对的,我觉得应该回归到公司的基本面和行业面去思考。

1、 从估值上来看:海目星和纯锂电设备利元亨的动态估值差不多,但比光伏设备估值要低。这说明市场目前的定价没有包含海目星在光伏设备上的进展。为什么海目星4月份就公告获得了晶科的10.67亿光伏设备订单,但市场没有给其定价呢?主要是4月份的中标通知书,现在还未见合同,市场认为这个订单有可能取消,叠加友商怒怼海目星的光伏激光技术,所以市场认为海目星开拓光伏设备不成功。但从公司2021年年报以及今年半年报来看,公司在光伏激光设备的研发与生产已步入正轨,公司目前有七大光伏激光设备产品。

2、 从业绩上来看:券商一致性预期认为海目星今年净利润3.53亿。这个净利润估算,我认为是低于实际的,我仔细看了各家券商对海目星的估算,都是依据去年三四季度的毛利率和费用率去估算利润。今年三四季度情况跟去年完全不一样了:首先今年三四季度营收规模更大,相应的费用率会降低。其次今年三四季对应的订单和成本是去年三四季度以及今年上半年的,较去年相比,订单价格高一点和成本会降低一些,所以今年三四季度毛利率肯定要比去年三四季度高出较多。我个人估算今年海目星净利润应该在5亿左右。

3、 从订单上来看:公司截至7月份新签订单不含税31.32亿(含中标),同比增长约70%。公司在手订单不含税62.64亿,同比增长超过100%。新签订单和在手订单仍在快速增长,公司今明两年业绩仍将处于快速增长趋势。

4、 从公司第三增长曲线来看:公司今年四月份宣布成立先进激光事业部,先进激光我理解是公司在半导体产业激光及自动化上的开拓。2022 年 6 月,公司推出激光智能复合修整机,该设备针对 Mini&Micro LED 制程中产生的缺陷进行晶圆级修复、膜层去除、芯片去除与焊座修整,将有效提升客户的生产力与良率。公司在半导体芯片行业研发就有:半导体硬脆材料切割技术、半导体元器件测试测量技术等技术。半导体激光设备有望成为公司第三增长曲线。

综上:做最坏打算,公司在晶科光伏订单黄掉的话,公司股价短期会被市场下杀。市场对公司在锂电业务的业绩有一定的预期差,叠加目前价格并未包括光伏第二增长曲线对公司的估值提升,所以公司股价下跌风险应该可控。

从中长期的二三年来分析,公司在光伏第二增长曲线,在半导体第三增长曲线的战略布局不会动摇,公司100亿营收实现的目标不会改变。公司的市值对比奥特维、帝尔激光仍有较大差距,如果公司第二、第三增长曲线成功,公司将迎来业绩增长和估值提升的“戴维斯双击”。

以上仅是个人思考分享,据此投资,风险自负!

@吉普赛007

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP