(原标题:现在的格力攻守兼备)

这篇文章其实该早一点写的,因为最近股价涨了,很容易被认为是马后炮。不过,我从来都是只记录自己的思考,不荐股,也就无所谓了。

现在半年报出来后,重新梳理一下一些关键信息吧!

一、铁打的格力,流水的经销商

格力近年来面临的问题很清晰:层层加价的深度分销模式,已经跟不上时代潮流了。公司早就意识到这个问题了,只是疫情这个外部推力刚好让公司上下达成共识、形成合力,启动渠道改革。

改革革的是经销商的命,目的精简分销层级,缩短渠道链条,把原本属于封疆大吏的省级经销商的利益收回来,部分让利给消费者,部分公司自己留下。

撼山易,撼利益难。关于渠道改革的难度,我在去年的从零开始分析格力(5)--渠道变革危机下的真假风险就明确了看法:

从上面这张图来看,销售公司可不只是格力的关联公司那么简单,他们加起来还持有格力上市公司8.91%的股份。以单一股东来看,这一持股比例只比以前的格力集团,现在的高瓴资本低,比董明珠高出10倍以上。也就是说,要被革命的省级经销商在格力董事会中拥有相当的话语权。这渠道变革还怎么变?

渠道变革过程中涉及到的利益重新分配、厂商博弈的激烈程度,远超想象。我们只是看到的公开信息,先有山东部分经销商集体叛逃美的,后有最近河北的徐自发家族宣布与格力决裂,与飞利浦成立合资公司。

这些信息热闹、混乱,让人不禁对格力的前景担忧。然而,我们冷静下来想一想,格力的核心竞争力究竟是什么?消费者买格力空调是因为什么?消费者在乎谁来经销格力的产品吗?

回答了这几个问题之后,结论也就非常清晰了:短期内,渠道肯定会影响格力的销量,但长期来看,它还无法动摇格力的基本盘。

关于这个问题,我之前也都表达过自己的看法:对于空调这种非常成熟的产品,竞争格局已经固化,加上8~10年的超长更换周期,巨头们的市场份额主要取决于产品力和品牌力,渠道力只会成为短期扰动因素:

有了这个判断,就有了投资格力的底气。

二、空调市场没有萎缩

压制格力估值的核心问题,就是空调市场规模见顶,未来增长堪忧。不可否认,空调早已过了高速增长期,但是说需求已经见顶回落却言过其实。

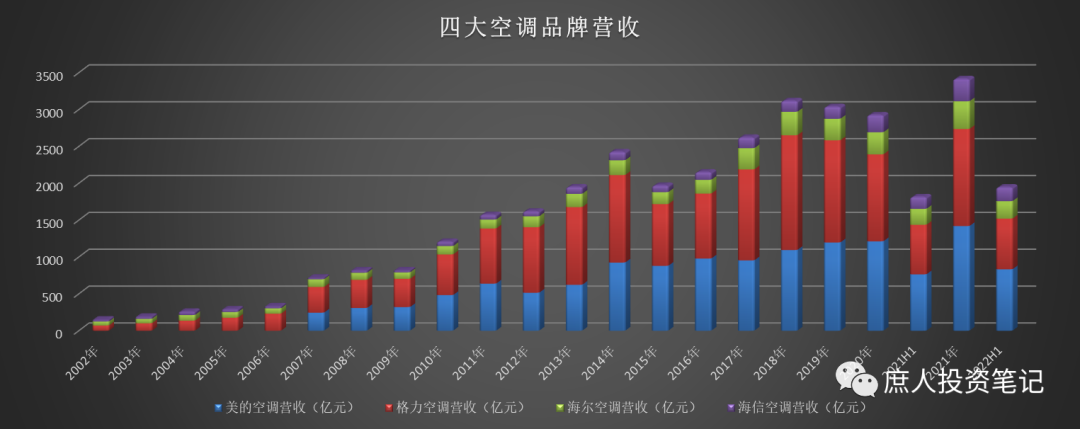

国内的空调市场,除了美的、格力、海尔、海信之外,其他基本是不入流的玩家。所以,观察空调市场的规模,不用去看产业在线、中怡康、奥维云网的第三方数据,直接观察这四家的财报数据就行了:

虽然自2018年以来,整个行业都都处于调整期,但2021年却同比大增16.8%。在整个宏观经济遇到困境的2022H1,四大品牌都还是在逆势增长:

美的同比增长8.9%、格力2.3%、海尔9.4%、海信17.5%,四家加总数据增长7.3%。

这组数据,不仅说明空调行业没有萎缩,还从侧面提供了一个角度:格力增长最慢,还是因为渠道改革问题造成的。

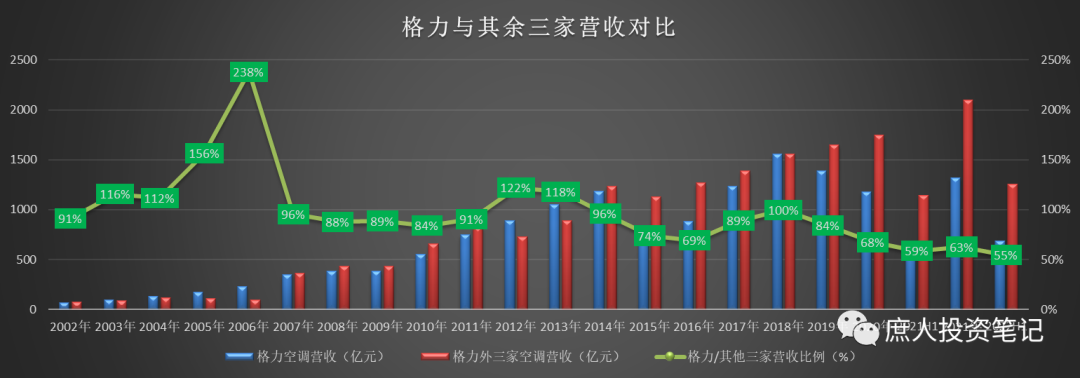

2013年以前,深度分销网络是格力的优势,所以其营收与其余三家的比值不断上升(2007年以前缺少美的的数据)。2013年以后,曾经的渠道优势变成了劣势,比值不断下滑。

长期来看,哪怕“失去了20年”,大金在日本本土的空调销量仍然有2%的年化增长率。综合考虑百户保有量更低、平均气温更热、收入水平提升空间更大等因素,中国接下来的10年,应该不会比日本过去的20年差吧?

如果我们相信空调市场规模不会萎缩,格力的渠道变革最终会取得成功。那么,渠道红利就会驱动格力的空调市占率和营收的增加。

三、半年报经营数据简析

格力上半年营收952.2亿,去年同期910.5亿,同比增长41.7亿,4.58%。其中空调营收687亿,去年同期672亿,同比增长68亿,2.3%。

上半年净利润114.7亿,去年同期94.6亿,同比增长20.1亿,21.25%;扣非净利润116.1亿,去年同期87.9亿,同比增长28.2亿,32.03%。净利润的增长,主要是由销售费用的下降贡献的。

1. 毛利率

半年报经营数据中,最值得关注的是毛利率的变化。今年上半年,空调业务的毛利率29.9%,创出十年来的次新低。

原因其实非常清楚,空调业务营业成本中,大头就是原材料。格力的财报中没有单独披露空调业务的原材料占比,但是披露了家电制造业务的营业成本构成,占比常年在86%~88%之间波动。

由于家电制造业务就包含空调和生活电器两部分,而生活电器营收占比不超过2%,可以把家电制造业务原材料费用率近似视为空调业务的原材料费用率,这个数据也创出了过去十年来的次新高。

我还记得,去年朋友圈里很多空调厂家都在发布涨价通知,大金、日立、东芝、开利、美的、格力等无一缺席。所以,不是空调价格下降,而是铜、钢、塑料等大宗商品价格上涨,造成了格力近几年的毛利率的大幅下滑。

现在大宗商品的价格基本已经开始回落,包括格力在内的空调企业,毛利率存在改善的空间。

2. 销售费用

上半年管理费用24.9亿,同比增加5.1亿;研发费用30.6亿,同比减少3.3亿。管理费用和研发费用属于正常波动范围,需要关注的信息不多,重点在销售费用。上半年的销售费用49.2亿,去年同期69.7亿,同比减少20.5亿。

前面说过,销售费用的减少,是净利润增长的主要原因。那么,销售费用能够继续减少吗?还是会反弹?

格力上半年的销售费用率是5.16%,去年是7.66%,下降2.5%。从和美的、海尔、海信的对比来看,近两年销售费用率下降基本是行业共性,见下图:

由于四家企业都没有披露详细的销售费用构成,只是像下图这样,草草的一句“XX费用占销售费用总额超过70%/80%”带过,所以很难仔细分析其销售费用的下降是消减了哪部分费用。

但是,按照一般企业在经济下行期的做法,推测是压缩广告费、宣传促销费等,因为空调企业的安装维修费、运输费用都是与产品销量强相关的,很难压缩。

如果这一推测属实,这体现出在销售和原材料两端承压之下,公司降本增效、缩减销售费用中有弹性部分费用的战略导向,而不是部分投资者认为的是渠道改革造成的运营效率的提升。那么未来格力的销售费用大概率还是会反弹,至于反弹到什么样的水平,确实难以判断。

不过,可以判断的是:格力的净利润不可能继续维持半年报这么高的增速。

通过与同行对比,格力销售费用值得关注的还有两点:

a. 格力实际销售费用率比报告高。因为格力营收中有20%左右是甲供材料,这部分是不需要销售费用驱动的。把这20%扣除掉,格力的销售费用率仍然行业最低,但2020年后按照新会计准则把销售返利扣除掉之后,与美的相差不大了。

b. 仍然是全行业最低销售费用率体现了格力产品力强、质量可靠。消费者认可度高,不需要过多的销售费用驱动;产品故障少,需要的后期维修少,销售费用自然就低。

其实,除了销售费用率外,格力的管理费用率也较低,仅高于海信,比美的、海尔低。而格力研发费用率又一直位于前茅,这就是销售费用率低的重要原因。

毛利率行业领先,费用率又是行业最低,格力获得行业最高的净利率也就理所应当了。至于原因,无它,唯好命尔!这个之前也都分析过,不再赘述。

3. 应收和预收

应收账款166.3亿,去年同期111.2亿,去年年报138.4亿,同比增长55.1亿,环比增长27.9亿。从同比和环比数据来看,均不容乐观。2020半年报和年报数据分别是105.5亿、87.4亿。

格力一直以来的策略,是年中先给予经销商一定的账期,到年底收回大量的应收款,所以一般半年报的应收数据都是高于年报的(见下图)。然而,这个管理在2021年被打破了,原因也很简单:渠道变革进行中,部分经销商需要用拉长账期的方式去收买。今年年报数据是否会延续这种趋势,需要密切关注。

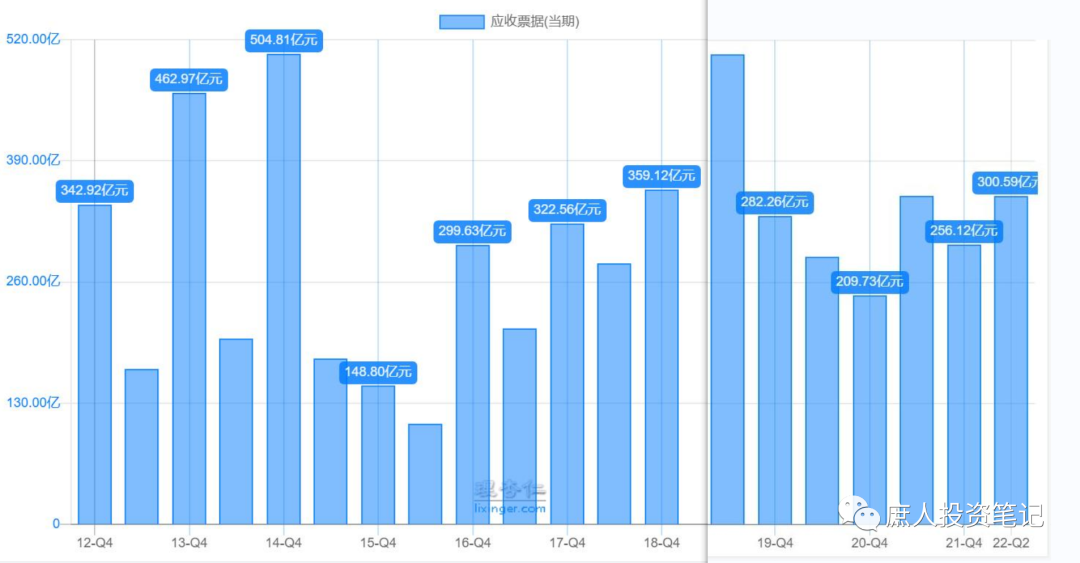

应收票据主要都是银票,变化趋势比应收账款略好:2021年年报相对于中报是下降的,今年中报300.6亿与1去年中报300.7亿完全持平,没有增长。同样的,今年年报会如何变化,需要进一步观察。

中报的合同负债(预收款)161.2亿,去年同期97.6亿,前年同期60亿,逐年在增加。似乎说明虽然渠道改革的推进,经销商提前打款的积极性还是不错的。因为淡季打款、旺季提货的周期循环,格力的合同负债也表现出年底高、年中低的周期性。今年年报能否超过2012年的166.3亿,是一个值得关注的重点。

整体而言,格力应收和预收都在增长,预收情况好于应收情况。应收增长推测是为了稳住部分忠诚度略差的经销商做出的让利,预收增长是忠诚度高的经销商的一种表态?

这二者的变化体现了格力对下游经销商控制力的变化,也间接反映了格力行业地位的变化,值得投资者持续关注。

四、格力跟踪研究的check list

从分众半年报开始,我开始有意识的建立起自己持有公司的长期跟踪研究的check list。这次刚好趁机把格力的也梳理出来了:

1. 格力的基本盘有没有变?

格力的基本盘就是空调产品强大的产品力和品牌力,在市场非常成熟的现阶段,渠道只是助力因素。目前虽然受困于渠道问题,营收增长不如对手,市场份额部分被竞争对手蚕食了。但由于空调产品超长的更新换代周期,产品力和品牌力都仍然强大,没有受到损毁。

2. 格力渠道改革进展如何?

从公开消息来看,目前渠道改革已经进入了触动核心经销商核心利益的关键阶段,也是最困难的阶段。即便如此,格力上半年营收还是增长了2.3%,这从侧面反映除了河北等核心区域外,其余区域的渠道改革应该相对顺利。毕竟消费者要买的是格力的产品,从哪个经销商处买根本一点都不重要。

更重要的是,从对河北徐自发家族的态度来看,董明珠进行渠道改革的决心完全没有受到任何动摇。无论她的争议有多大,也不管在她带领下的格力财报透明度有多差,她仍然是带领格力完成渠道变革的不二人选。

其实,线上销售占比、终端产品价格有没下降、销售费用率反弹还是企稳等,都是观察格力渠道改革进展的很好指标。但这些数据公司财报中都没有披露,需要去券商研报、行业网站找,第三方数据的可信度没那么高。能找到当然最好,找不到我就主要依据应收、预收的变化来观察。

3. 格力其他业务进展如何?

虽然格力财报的“经营情况讨论与分析”章节中,在生活电器、智能装备、格力钛(银隆新能源)等板块着墨越来越多,但我仍然坚持只看营收构成中各项业务贡献的营收。

这些新业务其实挺复杂的,什么时候迎来拐点我看不懂也没兴趣花过多精力去看。真要想投新能源,市场上能选的标的多了去了,干嘛花时间去研究格力?这些不要影响到空调主业的现金流就行了。

我关注的公司中,另一家财报中披露的业务越来越多的是海康威视。但海康与格力最大的不同在于,它的创新业务都是围绕着“看得见光-看得清光-看得懂光”这个核心逻辑在演变,属于与主业强相关的多元化,而且也在实实在在的贡献营收。

4. 毛利率变化情况如何?

毛利率是净利率的源头。由于空调产品的提价能力有限,格力在原材料上涨周期中,毛利率承压;在下降周期中,毛利率提升。毛利率变化对净利润影响很大,值得密切跟踪。

5. 销售费用率变化情况如何?

如前所述,我初步判断格力的销售费用率下降是短期的,中长期来看会有所反弹。希望最终证明我是错的,那样格力就能赚到更多的钱。

6. 应收和合同负债变化情况如何?

这个前面也说到了,它是一个观察格力对下游经销商控制力变化的指标,也是观察渠道改革情况的一个窗口。目前来看,渠道改革还远未完成。

除此之外,我不认为跟踪格力的其他方面的信息有多大的意义,比如推出一款新的产品,中标了某个项目,董明珠又做了一场直播,她的助理又怎么怎么样了。

五、格力投资决策

直接说结论:去年分析完了之后买入的1%观察仓,今年中报出来之前,我把仓位加到了4%。现在的格力,我会给15%的仓位上限,主要要解决的是买入资金来源问题。

最近中了一只新股,等开板卖出后,我会把资金全部用于加仓格力。当然,前提是还没有涨太多的话。

我也简单粗暴的说一下买入的逻辑:下有分红保底,上有多因素边际改善的空间。

1. 下有分红保底。

在接下来的5~10年内,格力每年很大概率能够赚到220~250亿的利润,取个平均值235亿。过去四年的平均分红率61.5%(总共赚了960.9亿,分红591.3亿),保守按60%计算,每年能够分到141亿。目前市值1952亿(半年报发布之前只有1700亿),分红率高达7.22%。

由于董明珠和高瓴资本都需要用大额分红去偿还并购贷款,公司有动力保证大额分红,不排除分红比例进一步提高的可能性。

2. 上有多因素边际改善的空间。

边际改善的因素主要就是几个:渠道改革红利释放后,市场份额略有提升;大宗商品价格回调带来的毛利率提升空间,最起码能对冲消费费用率的反弹;房地产政策放松后,带来的下游需求提振预期。

格力的这笔投资,相对于目前我持有的其他公司还是有些不同:这并不是纯粹的价值投资,而是一笔建立在下有高确定性保底的基础上、带有部分博弈性质的投资。

是否长期持有,得看接下来的股价走势:若很快涨到分红回报率低于5%,我会开始减仓,低于4%不排除有清仓的可能。如果长期不涨,我就踏踏实实拿着,享受这7%以上的分红,直到有更好的机会出现。

$格力电器(SZ000651)$

@@今日话题 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP