(原标题:国内两大零售股份行对比(招商银行VS平安银行))

招商银行与平安银行目前是股份制银行中专注零售信贷的银行,其共同点颇多:

包括:总部都在深圳;专注财富管理赛道;经营较为市场化;员工工资普遍较高;

本文试图从市值,总资产,营业收入,净利润,资产质量,信贷结构,资产端与负债端两家银行全面对比,试图回答招商银行与平安银行哪家银行更值得投资。

一、企业生产资料对比

1.总资产

由图可知,招商银行与平安银行近5年复合增速平安银行略快于招商银行,平安银行5年复合增速达到10.75%,招商银行9.25%,平安银行总资产维持在招商银行的50%以上,近4年差不多53%。

2.营业收入

营业收入方面看,招商银行与平安银行5年复合增速都在10%以下,招商银行还略快于平安银行,从营业收入角度看,平安银行也差不多是招商银行的50%。

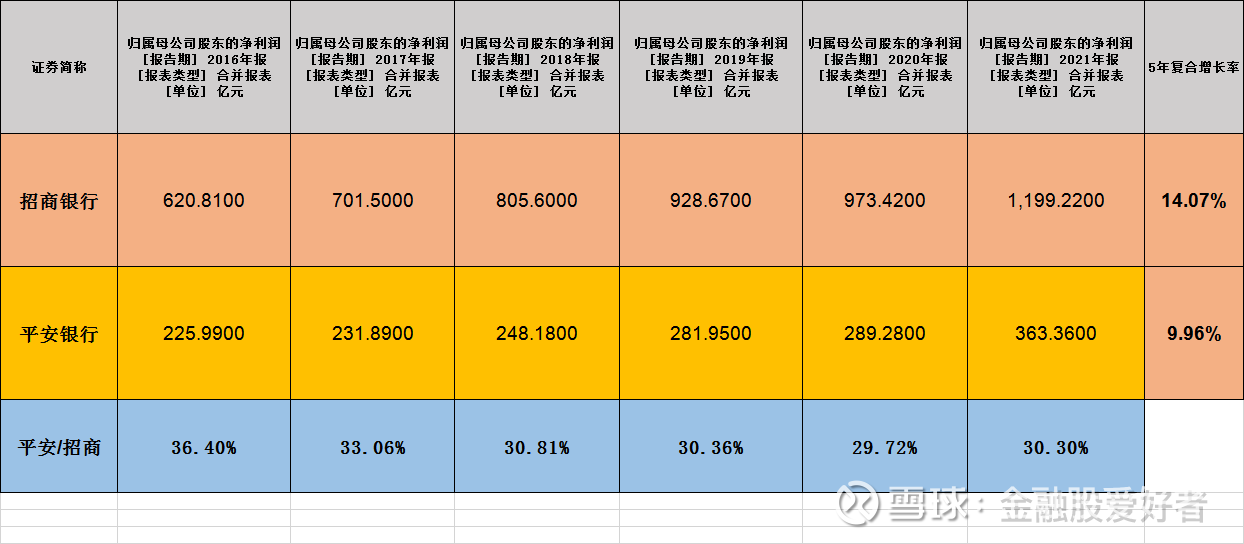

3.净利润

净利润复合增速角度看,招商银行明显强于平安银行,近5年招商银行净利润复合增速高达14.07%,平安银行与营业收入及总资产复合增速差不多;同时我们看到平安银行的净利润大约只有招商银行的30%,明显低于总资产与营收的占比,具体原因见下文。

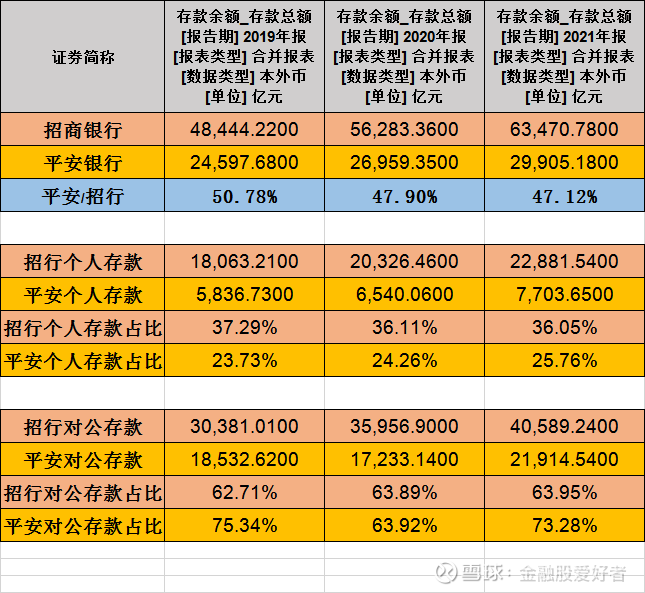

4.存款总额对比

由图可知,招商银行与平安银行的虽然被市场称为零售银行,但是主要指的是信贷资产主要是个人贷款,而不是存款主要是个人存款,招商银行的个人存款占总存款比例基本上在36%,平安银行更低只有25%左右;与此同时对公存款招行占比约64%,平安银行高达73%。

5.贷款总额对比

由图可知,平安银行整体贷款更加倾向于个人,招商银行个人贷款占总贷款比例约53%,而平安银行基本上逐年提升,现在已经高达62%以上。

结论:无论是总资产,存贷款总额,营业收入,基本上招商银行的生产资料是平安银行的2倍,但是经营成果却是平安银行的3倍以上。

二、支出对比

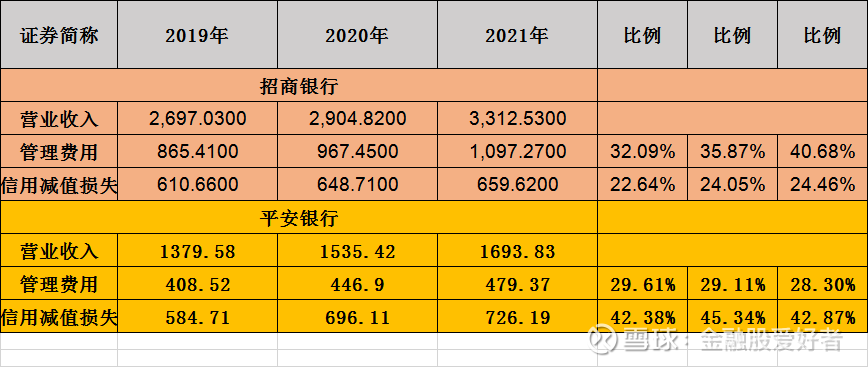

由图可以看出,招商银行的管理费用占比提升较快,最新占比已经超过40%,明显高于平安银行,高出近12个百分比。主要原因是招商银行员工人数比平安银行多1倍多,招商银行员工人数103920人,2022年上半年员工总费用支出342.57亿元,上半年人均工资32.9万元;平安银行员工总人数40427人,员工费用161.79亿元,上半年人均收入40万元,比招商银行还高,但由于招商银行生产资料是平安银行1倍,但是人数超1倍,约1.5倍,所以管理费用占比高出12个百分比。

资产减值损失角度看,计提占比招商银行明显少于平安银行,平安银行营业收入超40%要计入拨备,而招商银行计提营收不到25%,这一块招商银行占比强于平安银行近18个百分点,可见平安银行资产质量问题依然较大。

三、资产质量对比

整体看,近3年资产质量两家银行都是有进步的,招商银行的不良率已经降到不到1%,平安银行从不良角度也是进步斐然,从1.65%的不良率降低到1.02%;拨备角度看,招商银行维持在400%以上,平安银行从183%涨到2021年底的288%;拨贷比看招商银行始终在4%以上,平安银行暂未突破3%;

但是我们看逾期贷款就可以看出明显的差距,招商银行近3年逾期贷款逐年减少,平安银行改善不明显,截止到2021年底,平安银行逾期贷款575亿元,比招商银行574.26亿还多一点点,这是在招商银行有5.5万亿贷款情况下的,平安银行贷款总额只有3万亿元;

我们看不良认定情况看,更是有较大差距,招商银行574.26亿的逾期贷款已经认定了508亿的不良贷款,不良/逾期0.88,但是平安银行不良认定不严格,575亿的不良贷款从认定了312亿的不良贷款,不良/逾期比只有0.55。平安银行的资产质量改善目前看仅限于账面数据,实质却还是一般,我们往下继续追问原因?

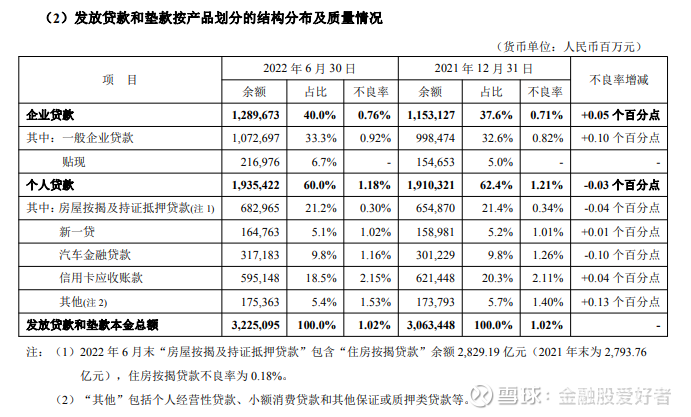

四、信贷结构对比

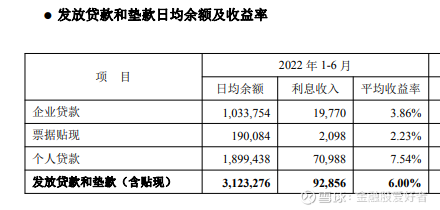

我们查看2022年招商银行与平安银行中期业绩报表

上图是招商银行贷款情况,对公贷款平均收益率3.85%,零售贷款收益率5.54%,票据贴现收益率2.35%;下图是平安银行贷款情况,对公贷款平均收益率3.86%,零售贷款收益率7.54%,票据贴现收益率2.23%;平安银行的个贷利率超招商银行2个百分点,说明平安银行选择了部分资质一般的客户。

对公贷款收益率与票据贴现收益率差不多,且利率均较低,可见招商银行与平安银行都选择主要是放款给优质企业客户,而优质对公户同质化较为明显,资产质量差距不大,同时招行与平安大部分资产投向个人,因此他们差别还是在个人贷款,具体如下:

上图是招商银行,下图是平安银行,就个人贷款而言,我们看到平安个人住房按揭贷款及持证抵押贷款比例虽然有21.2%,但是备注中说住房贷款只有2829亿元,占全部贷款的比例8.77%,也就是说平安银行住房按揭与持证抵押贷款相当部分是个人房抵抵押经营性贷款,类似小微企业贷款,这部分资产质量肯定不如房贷,而招商银行个人房贷占比是23.4%,远超平安,个人小微经营贷款占比是10.28%,比平安银行少。平安银行汽车贷款占比较高,信用卡两家行贷款占比也是平安银行略高。可以比较明显看出,平安银行虽然主要信贷投放个人,但是由于采取高息策略,客户资质相对一般,因此其资产质量较招商银行有一定差距。

平安银行为何选择高息策略,我想主要如下原因:

平安银行付息成本较高,因此客户信贷角度看肯定要选择高收益资产,而个人客户中经营性贷款,信用卡与汽车金融均是较好场景,优质个人客户往往选择低息银行,平安银行可能客户结构先天有些劣势。

四、结论

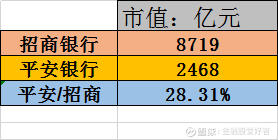

目前,招商银行的市值约8719亿元(考虑港股与汇率),平安银行市值2468亿元,平安银行市值约是招商银行28.31%,与净利润比例差不多。目前从投资角度看,两家银行估值相对合理,没有出现平安银行严重低估的现象。招商银行非息收入占比接近40%,平安银行非息收入占比约30%,平安与招行有一定差距,同时资产质量无论是底子,还是现在数据,以及未来情况看,平安与招行的差距还是不少。如果从投资角度看,我可能还是愿意选择招商银行。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP