(原标题:阿里巴巴股权投资梳理)

按23Q1季报数据,阿里以公允价值计量的金融资产(股權證券及其他投資)2388.91亿元,按权益法计量的长期股权投资(權益法核算的投資)2179.81亿元

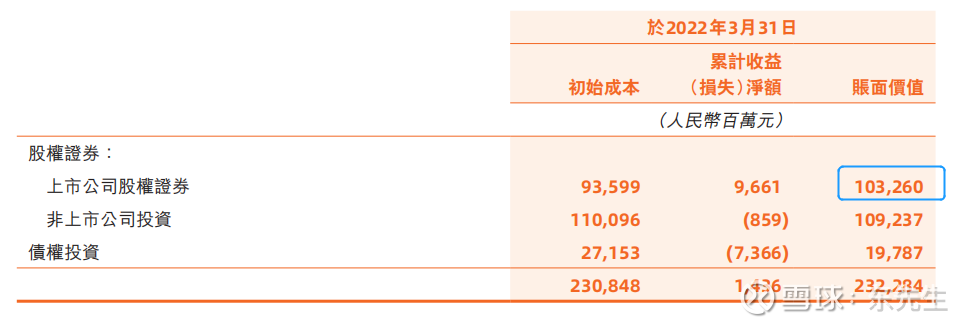

23Q1财报(对应时间22H1)虽未披露金融资产的详细构成,但22财年年报(对应时间22Q1)中有详细披露当时数据:主要是股权,上市公司1000多亿,非上市1000多亿

在历年财报的附注4中可以找到,与腾讯不同的是,阿里对上市公司的投资绝大多数是金融资产。经整理,阿里对上市公司的投资下表所示:

其中,申通和圆通是长期股权投资,其他都是金融资产。

上市公司的金融资产等于1396.46-54.21-192.42=1149.83亿港币(220911数据),折合1015亿RMB,与22财年年报的1033亿RMB相差无几。

上市公司金融资产中,从占有市值的角度,中通、中金、微博前3,近百亿级别的;剩下的40-50亿的是B站、分众、众安、华泰、居然、苏宁。这些加起来约占了60-70%。

非上市公司金融资产,主要有:中国广播电视网络、哈罗出行、作业帮、华人文化、Samyama等。

按历年财报投资部分的内容(财报的附注4),阿里的长期股权投资主要有:

①上市公司:圆通快递、申通快递

②非上市公司:蚂蚁金服、速卖通(俄罗斯、巴西等地电商平台)、Tokopedia(印尼电商平台)、Trendyol(土耳其电商平台)

其中,上市公司部分大差不差200-300亿。究其原因,按22财年报告所述的“权益法投资的减值:減值損失代表權益法核算的投資的公允價值低於其賬面價值的非暫時性下降。對應減值的公允價值計量的估值輸入值包括已上市的權益法核算的被投資方的股價,以及若干無法進行有意義加總的不可觀察輸入值。

非上市部分,若以长期股权投资共2179.81亿,则剩下约1800多亿,其中大部分料想应该是蚂蚁金服。*按财报数据倒推,蚂蚁金服整改后净利润约400-500亿。

投资公司的类型来看,阿里投资主要围绕自己的主业,挖护城河进行的。

上市公司那张图的颜色可看出:① 与电商结合紧密的快递业,阿里几乎能投都投了;② 线下零售和电商+数据科技类公司,也投了一大堆,是为了打造所谓的新零售;③电影和在线娱乐业,阿里也投了很多,是为了弥补大文娱板块的不足;④ 金融类也投了一些,是为了和蚂蚁协同;⑤ 出行类投资配合高德飞猪、健康类公司配合阿里健康等等。

当然,这些投资投得好的不多,就老东的认知来看,大文娱这些年无论是自己经营还是投资都是谈不上成功,至于金融类和其他类就更是了。此外还有一些投资,如恒大等,明显是为了帮助管理层的圈子。

考虑到这些投资发挥的地方主要是挖护城河而非财务贡献,在阿里的估值中,2000多亿的金融资产老东认为可以选择性忽略了,同时忽略利润表中的投资收益和分占合联营(33%蚂蚁贡献的利润除外),剔除其对利润表的影响。长期股权投资的价值,盯着蚂蚁就行了,其他也都太小了。

限制资本无序扩张背景下,阿里的投资在21/22已降速。

烧高香,希望别再乱投资了。

纯手工统计,有错误请大家务必指出

$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP