(原标题:潍柴动力2022年半年报-凯傲的韧性)

一、前言

潍柴动力和其子公司KION Group的财报都已经看完,整体上感觉凯傲在潍柴动力的重要性更加突出。

KION Group公司贡献净利了41%,而同期的陕西重汽亏损了5.491亿。

外部需求对于潍柴动力等公司冲击明显,业绩恢复需要外部需求复苏。

二、财务数据分析

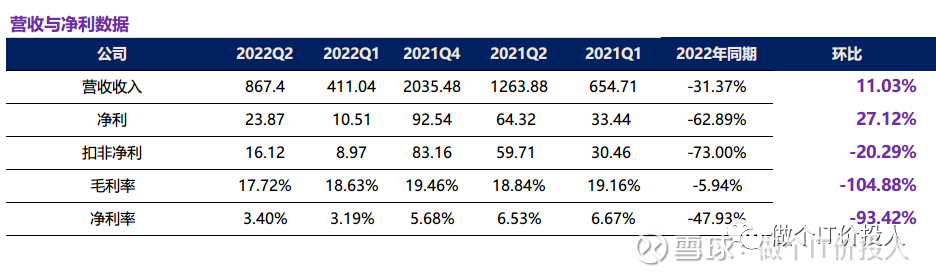

图1 营收与净利

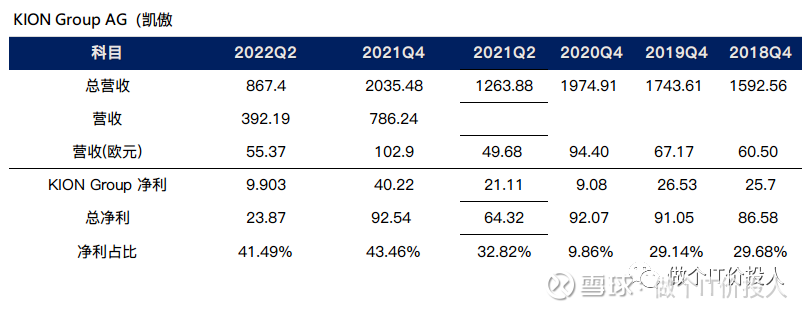

2022年营收867.4亿,同比下降31.37%,环比增长11.03%。

2022年扣非净利16.12亿,同比下降62.89%,环比下降20.29%。

毛利率同期下降了5.94%,环比依然下降;净利率同比下降47.93%但环比数据止跌企稳。

同期KION Group息税前利润率下降到5.6%(同期是9.3%),这个下降幅度还是不小。

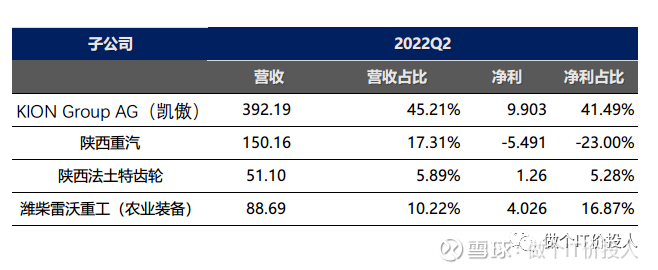

图2 控股子公司的营收情况

半年报新增2家子公司的营收和净利情况。一家是陕西法土特齿轮和潍柴雷沃重工。2021年年报中已经有提及,两家公司都是下半年完成控股并入潍柴动力。

既然半年报单列两家公司营收情况,我想未来这2家公司的权重会在集团中逐步提高,这有利于潍柴动力优化营收结构,改变之前KION group与陕西重汽 两强格局,营收与净利更为平滑一些。

涉及农业装备业务的雷沃重工是公司未来农业领域发展的领军企业。同期恒立液压的财报也发布进军农业设备市场,我猜想未来这一块很有可能成为公司新的利润增长点。

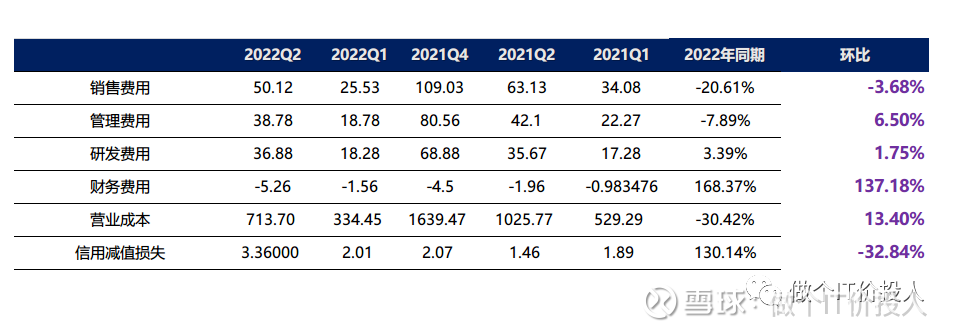

图3 利润科目表

二季度由于疫情影响,同期管理和销售费用都下降,其中销售费用下降幅度更明显,同期下降20.61%。

同期的研发费用依然继续保持增长,表明公司对于研发的重视,同期三一和恒立液压也是如此。

二季度的财务费用收入大增的主要原因是同期理财收益提高以及汇兑损益这一块与同期相比增加了0.5329亿。

同期公司加大了信用减值损失力度,同期增长了130.14%,本期减值了3.36亿。我在想未来下游需求恢复,这一块信用减值会得到改善。

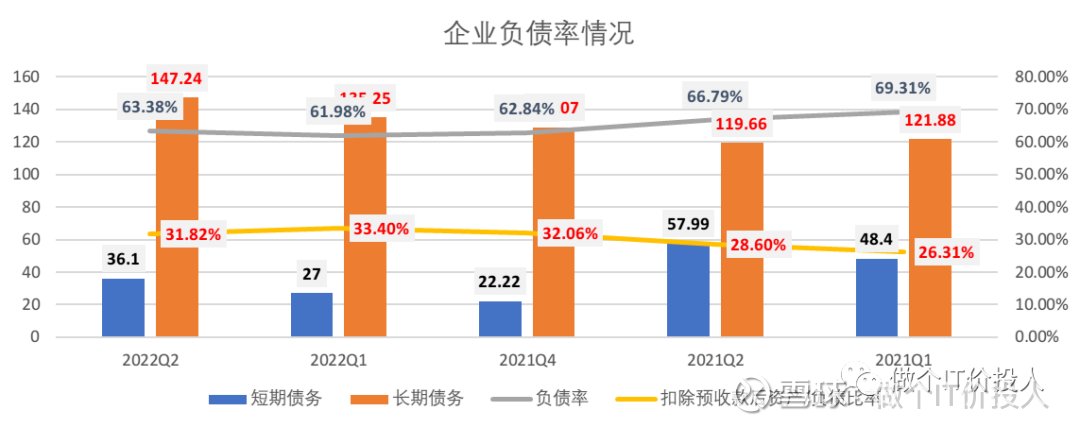

图4 企业负债率

债务比率来看,公司债务比例保持稳定,但结构上有所变化,长期债务增长相对应的短期债务同期下降。这种情况跟三一重工类似。

同期货币资金+交易性金融资产837亿多,足以覆盖短期和长期债务。

报告期内贷款偿还率依然达到101.15%,利息偿付率100%,公司整体财务状况还是很健康。

三、KION Group相关数据分析

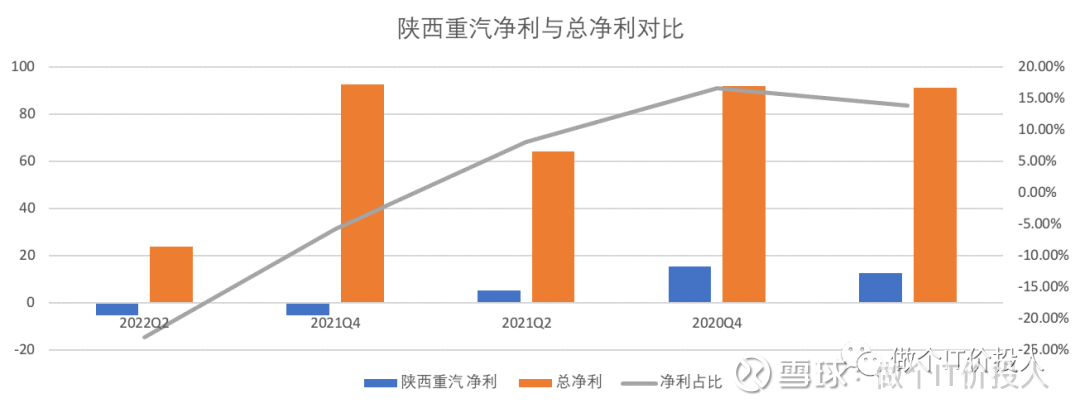

图6 陕西重汽净利与总净利对比

陕西重汽与KION Group是潍柴动力重要的控股子公司。2022年H1 两家公司占了公司营收的62%,相比上年末(65%)占比有所下降。

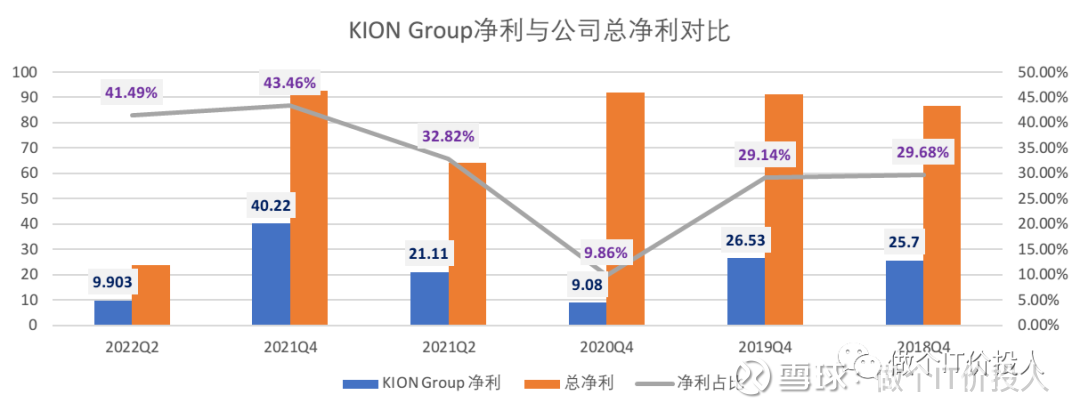

KION Group虽然受到外部大环境冲击,同期息税前利润下降了32.6%,但依然保持盈利,从稳定性来说明显优于陕西重汽。由于KION Group的存在,潍柴动力的业绩波动性相比以前应该会更好一些。

图7 KION Group营收情况

图8 KION Group两个子业务情况

由于同期陕西重汽亏损,KION Group在潍柴动力的净利占比今年一直保持在40%比重,可以不夸张的说,半壁江山都来自KION GROUP.

2022年4月份KION GROUP取消了上年发布的业绩指引,主要是外部大环境冲击带来的业绩不确定性。

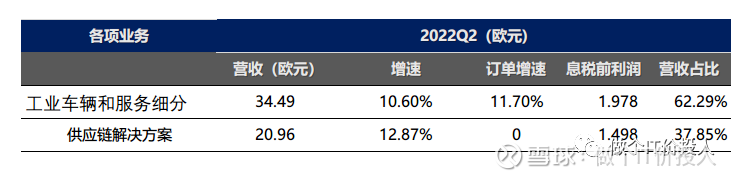

从半年报发布情况来看,工业车辆和服务细分(ITS) 同期营收(31.2亿元)增长了10.6%。另外,订单数同期增长了11.7%,订单增速相比同期下降了1.8%。这一块公司的业务表现依然很强劲,贡献了KION Group营收的62.29%。公司还特别提到了欧洲、中东和非洲区与美洲区增速最高,按照金额来计算订单量增长了20%,达到48.27亿欧元(同期40.21亿欧元),说明这些地区的增速高于平均值。

供应链解决方案,同期增长12.87%,上半年订单总额18.65亿欧元,与同期(18.69亿欧元)基本持平,增速上弱于ITS业务。供应链解决方案细分收入中电子商务、食品及商品贸易领域增速最快,使得长线项目业务收入提高了10.4%。(我理解的长线业务应该是长期业务,这种业务稳定性更好)

当初,担心欧元汇率大幅面值会影响到公司业绩,KION Group半年报还特意指出受到汇率的积极影响给集团带来1.792亿欧元的订单总额的增长。

四、总结

1、今年剩余9-12月份的看点,我想应该是下游基建和房地产、物流供应链需求恢复,可能会带动特别陕西重汽营收和净利恢复,从而带动整体营收提高。

2、KION Group虽然营收与净利同期都下降,但从订单增速情况来看,公司依然保持比较强劲的外部需求。上半年公司整体的订单量增长了13.1%,达到66.55亿欧元,同期是58.82亿欧元;第二季度订单簿继续增长。另外,还有一个好消息,KION Group在年度未来时间发布2022年预测。

3、后续需要长期跟踪雷沃重工的发展情况,未来农业装备是一个不错的业务和利润增长点。这一点恒立液压也在此方面发力。

个股分析,不构成买卖推荐,自负盈亏。

#潍柴动力# #雪球星计划#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP