(原标题:中海油与陕煤的成本结构对比)

了解一个行业,就拿自己熟悉的行业做比较。就会慢慢的对一个新行业的特性慢慢有感觉。

最近研究了下石油行业的相关特性,与煤炭行业看着相近,实际上模式差别还是比较大的。

这篇文章就从生产的成本结构入手,来感受下两个行业的异同。数据均取自2021年年报。

2021年,中海油石油平均实现价格67.89美元/桶,天然气6.95美元/千立方尺,折合桶油当量,大概40美元/桶。综合桶油收入大概62.26美元/桶

2021年,陕西煤业自产煤营业收入825亿。吨收入约614元/吨(洗煤一块算里面了)。

陕西煤业披露的原选煤完全成本为294元/吨,这个口径没有含洗煤的部分。

为了方便计算,我们直接用产量、成本数据来计算。

按照报表,把三费及税金算上(因为贸易煤实际上平进平出,基本不挣钱,三费就全部算到自产煤头上了,从这个角度来讲,贸易煤实际上是亏钱的),真实的自产煤完全成本大概344元/吨。

陕煤2021自产煤营业收入825亿。除以产量大概614元/吨。

每吨利润大概270元。毛利大概362亿。加上长期股权投资(主要是联营合营的几个矿),营业利润大概400亿。净利润337亿,年报归母211亿。

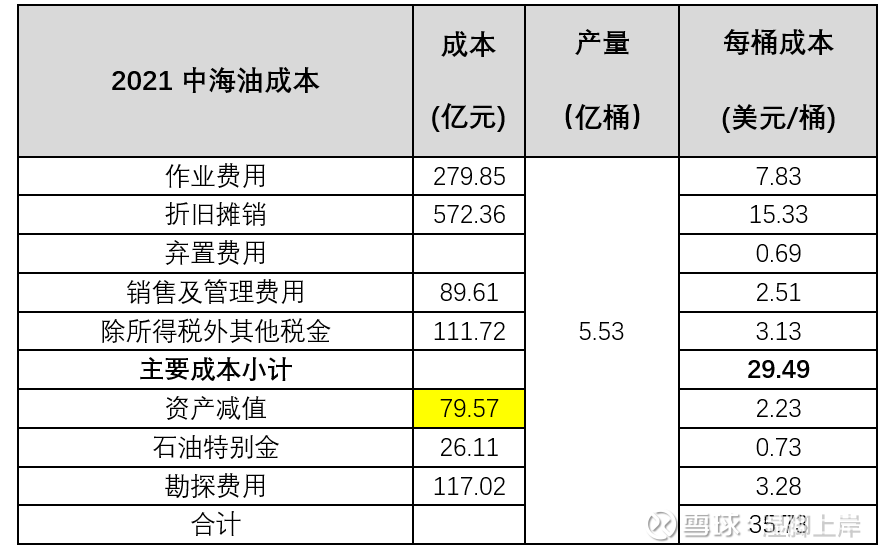

中海油这块,披露的主要成本为29.49美元/桶。对照报表,需要加上资产减值、特别金、和勘探费用几部分。桶油综合成本大概35.73。

中海油石油平均实现价格67.89美元/桶,天然气6.95美元/千立方尺,折合桶油当量,大概40美元/桶。综合桶油收入大概62.26美元/桶(2221亿收入/5.53亿桶/6.45汇率)。

平均每桶利润26.53美元。营业利润大概950多亿,所得税250亿,净利润700亿。

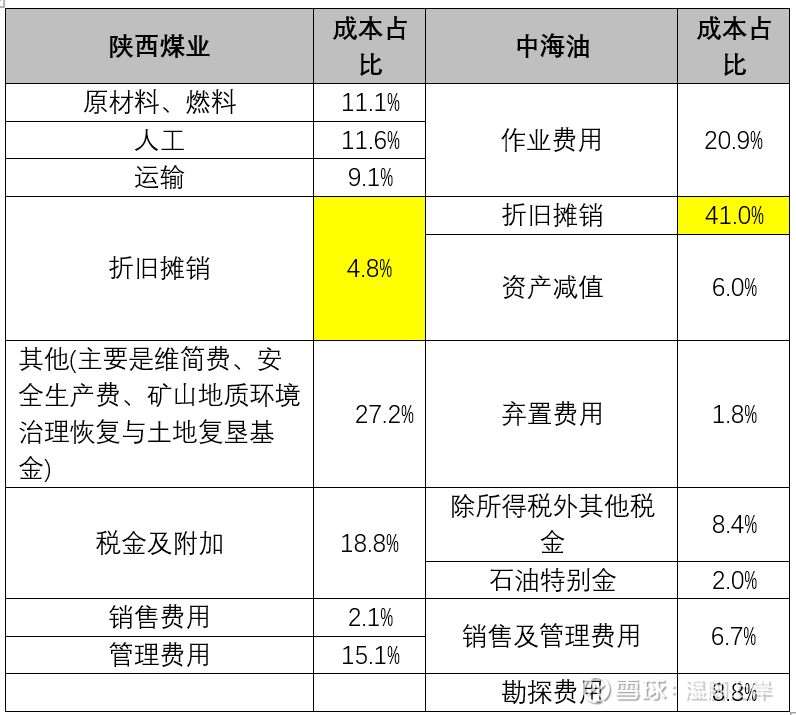

作业费用,陕西煤业31%vs 中海油20%,这个能理解,毕竟煤炭要一铲子一铲子的挖,作业费用肯定要高点嘛。

折旧这一块,陕西煤业5%vs中海油45%,只能说从一个矿或者一个油田全生命周期可采储量的角度来看,海油每桶的固定资产占比是远远高于煤炭的每吨固定资产占比的。还有就是中海油把更多的费用资本化了,海油每年的资本支出中,大概有1/4生产资本支出。21年198亿生产性资本支出。而且还有1/4的资本支出,是勘探费用。实际上也是费用资本化。

维简费用安全生产费等等,陕西煤业27%vs中海油1.8%。确实海油在这一块,没有太多的安全计提之类的,环境恢复基本也需要不太多,单个油井采完了一封堵就完事了。但是我的理解,油田还是肯定有一部分支出在这个安全上面的,估计这部分的费用大部分资本化了。

税金及附加,陕西煤业18%vs中海油10%。这个主要原因有两个,1是中海油实现油价比较低,石油特别金支出不高。2是资源税,陕煤比石油比例高4%左右。另外需要注意的是,所得税方面,陕煤大部分主体基本上都是按照15%缴。综合实际所得税率17%左右。中海油实际所得税率26%。

销售及管理费用,陕煤17%vs中海油6.7%。无论从绝对值上,还是比例上。只能说中海油在这一块成本控制上非常牛逼。

另外海油还有个勘探费用,需要注意的是,在费用中列出的勘探费,都是花了后没有效果的,没有勘探出实际储量的,直接以费用列出。勘探出储量的,就直接资本化了。所以2021年这117亿费用就是实打实打水漂的费用。

陕煤,一次资本开支,可以影响后续至少20年的生产产量。单位生产成本、运营成本要高一些。

中海油,高支出,一次资本开支,就是10年左右的产量。生产成本、运营成本低。

就整个生命周期而言,如果算上折现,两者的资本回报率应该差不多。

换个角度,看看固定资产部分的数据。

中海油油气资产原值10559亿,账面价值4588亿,使用权+无形资产230亿左右,合计4800亿左右。21年折旧摊销计提 650亿左右。摊销比例13.5%

2021年,70美元左右的油价,营业利润950亿,税后利润700亿。这部分ROE 14.5%

陕西煤业固定资产原值831亿,账面价值591亿。无形资产200亿。合计800亿左右。21年折旧减值90亿左右。摊销比例11.25%

2021年,营业利润370亿(拨回了投资收益和公允价值变动),税后利润290亿左右。这部分ROE 36%。

有一说一,优质的煤矿资源真的金饭碗,躺着挣钱。挣钱能力,肯定是比海油强的。煤炭的问题是,挣了钱,钱花不出去。优秀的煤矿,不是你有钱就能挖的。

海油虽然资产回报低了点,但是有个好处就是,挣了钱,我可以不停的投资去勘探,现在可勘探资源还是比较多的,勘探出合适的,就直接投资开采。所以虽然资本回报低了点,但是挣的钱有合适的去处,不会让钱趟着。

$陕西煤业(SH601225)$ $中国海油(SH600938)$ $中国海洋石油(00883)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP