(原标题:从行业视角看今年的基金投资)

虽然每年都有人说投资很难(这也对,因为投资本身就不简单),不过2022年的投资难度确实是相对比较高的,如果一定要给个定量指标的话,那至少是“七年一遇”那种,上一次出现这样的分化行情还是在2016年。

有的小伙伴可能会说2018年几乎全年下跌难道不是更难么?

还真不是,因为2018年属于所有行业“集体躺平”的年份,哪怕是表现最抗跌的银行板块都跌去了将近15%,所以某个板块跌个20%-30%的也就稀松平常了。

覆巢之下无完卵,人比人都无完卵那就没啥好难的了,这就是传说中与“独乐乐不如众乐乐”完美对称的“众完蛋就是没完蛋”。

而同样是分化行情,2022年比之2016年还要更难一些。

这是因为2016年虽然也是仅有一个板块是正收益,但是一来这个取得正收益的板块叫做食品饮料(板块全年收益为7.43%),二来当年的常规避险板块——银行板块“仅”跌-4.93%,以至于当年市场主流的一批主动型基金即便没有取得正收益也负的不算多,毕竟这两大板块(主要是银行板块)正是当年市场中枢沪深300最重要的权重板块。

但2022年就完全不同了,大家也都看到了,全市场除了名不见经传的煤炭板块一枝独秀大涨接近40%之外,其他板块不仅“尽数皆墨”,而且还“墨”得有点惨:

截至2022年9月5日,光是跌幅接近或者超过20%的板块就有8个,甚至连那浓眉大眼的食品饮料和银行都跌了10%以上,以至于作为常规主动基金比较基准的沪深300都崩了,于是就出现了这么一种尴尬局面:越是面熟的就跌得越惨,而涨得越好的则越不认识。

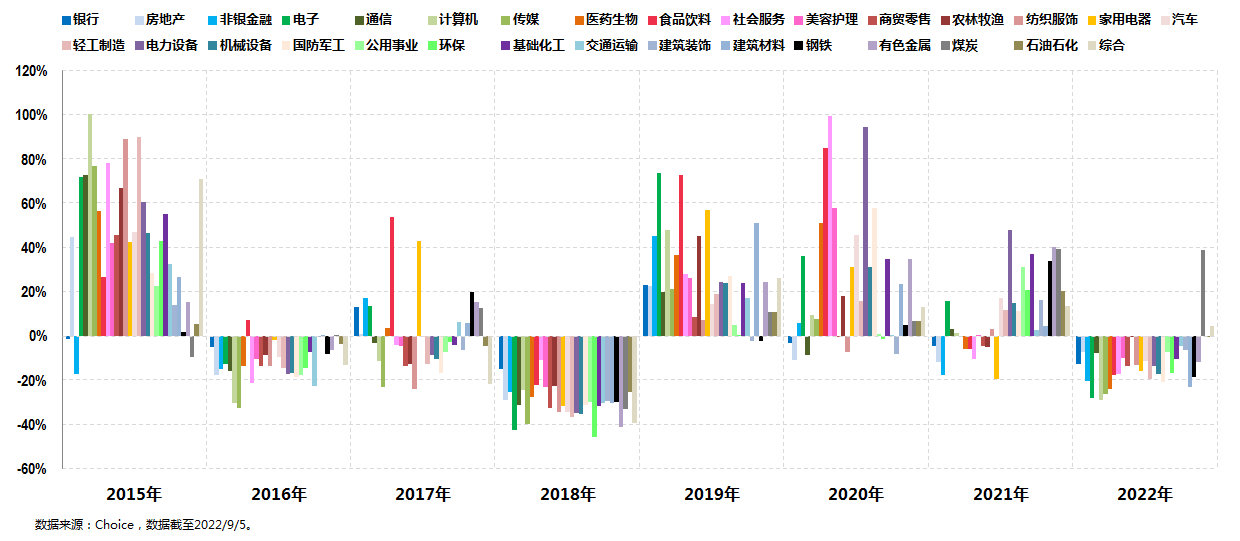

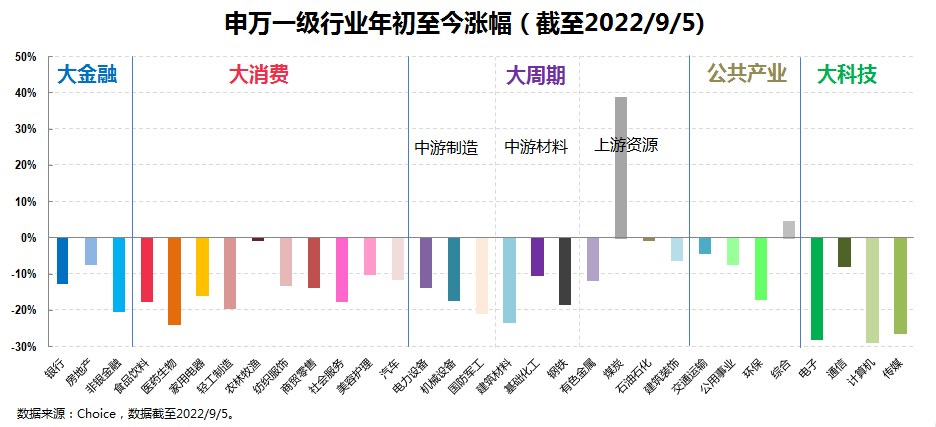

这一点从下面这个图中大概也能看出来:

上图是申万一级行业今年以来的涨跌幅情况。从图中可以看出:

一方面,周期类特别是上游资源类情况最佳,除去一枝独秀的煤炭,石油石化、建筑等也几乎没怎么跌;同样的,公共产业里面的公用事业和交通运输等跌幅也不大。其他跌幅小的还有大金融里面的房地产,大消费里面的农林牧渔,以及大科技里面的通信。

以上板块除了基本都是非主流板块之外,还大致可以划分成两大主题:一个叫做“老能源发电”,包括煤炭、石油石化和公用事业(水电、风电等);另一个叫做“困境反转”,包括交通运输(航空等)、房地产、农林牧渔(猪鸡种业等)以及通信等等。

另一方面,最惨的板块无疑是大科技里面的电子、计算机和传媒(还有那同病相怜的中概互联),再加一个医药生物,两部分加起来赫然就是那广义概念上的科技板块。

基于以上事实,这期我们简单来讨论三个话题:

第一个话题:什么值得买之这些基金为什么这样红

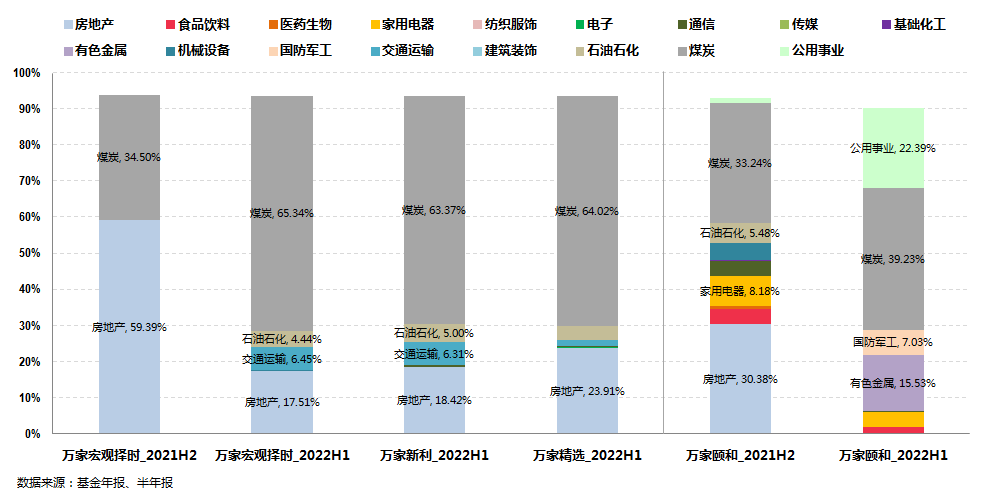

要说今年最“拉仇恨”的基金经理,大概非万家的“双海”组合莫属了吧。这是因为他们管理的四只基金今年以来几乎始终稳居偏股主动基的最前列:

其中黄海管理的万家宏观择时、万家新利、万家精选三只基金收益最少的今年以来(截至9月5日,下同)也取得了50%以上的收益,最多的都快接近70%的收益了,今年以来遥遥领先其他偏股主动基,稳居全市场前三。

而章恒管理的万家颐和则以30%+的收益率与今年以来最拉风的基金——金元顺安元启争了大半年的第四名,并且直到现在还没有分出胜负。

个中原因我估计大家现在多半也都知道了:

从行业的角度来看,今年以来越是重仓煤炭板块的基金业绩就越好,这一点黄海管理的三只产品足以说明问题:其行业配置基本上就是从重仓煤炭到更加极致地重仓煤炭。

而章恒管理的万家颐和虽然没有黄海那么极致重仓煤炭,但接近30%-40%的配置比例怎么都够得上重仓了,其他重仓板块也基本都是今年较为扛跌的板块,所以今年以来业绩好就很好理解了。

关键问题是:这两位基金经理的产品值得买么?

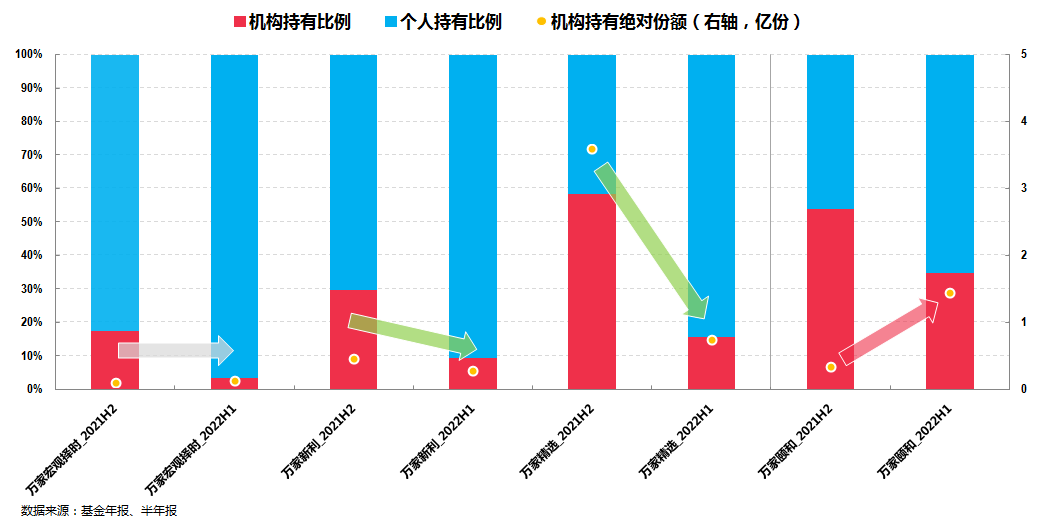

俗话说:桃李不言,下自成蹊。就这个问题,我们或许可以参考下机构的选择:

从机构的选择来看,章恒管理的万家颐和显著被加仓(绝对份额翻了快有4-5倍),但是黄海管理的三只产品不是略有减仓就是被大幅减仓,由此可见极致风格始终很难符合机构的审美,这一点我认为非常值得我们普通投资者学习。

说到机构审美,这里倒是可以顺便介绍几位真正符合机构审美且今年表现较好的基金经理。

方便起见,这里就以他们管理的代表基金为例做个说明:

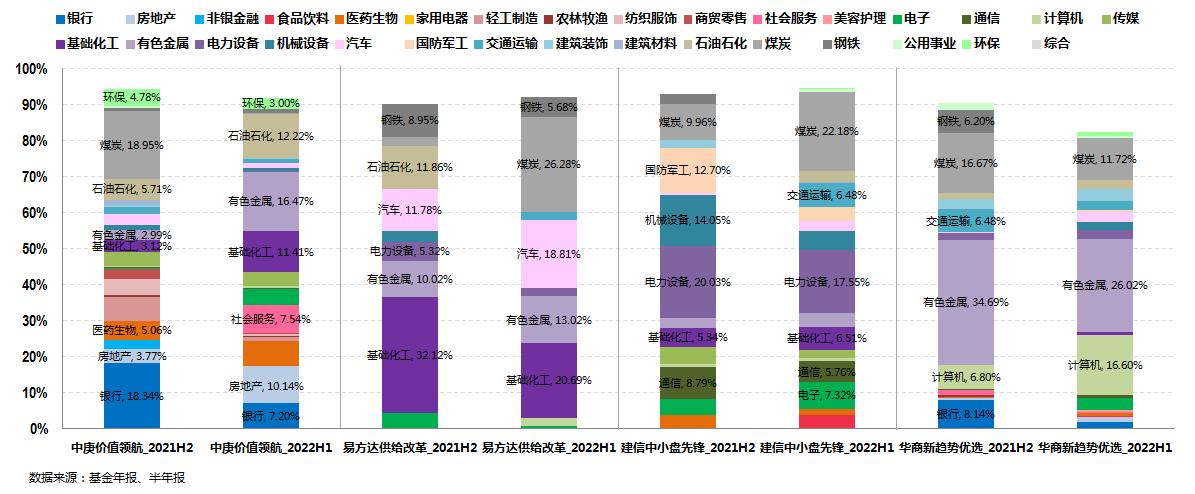

第一位中庚丘栋荣估计不用我介绍了,估计很多人都比较熟悉,其PE-ROE的投资框架早在汇丰晋信基金时期就名声在外了,不知道大家是否还记得当年的“大盘鸡”?

鉴于要不要买他基本不是问题,所以这里我只补充一点:买他产品的最佳选择可能不是中庚价值领航,而是中庚价值品质一年持有,个中原因大家可以自己细细品味。

第二位易方达杨宗昌我曾经在讲行业主题基金的时候讲过,化学博士出身的杨宗昌管理基金以来一直走小众路线深耕化工板块,易方达供给改革之前几乎可以当做一只化工主题基金来看待。

不过2022年以来(基于2021年)其行业覆盖有所扩展,上游资源(煤炭、石油石化、有色)、中游资源(化工、钢铁)、中游制造(机械设备、电力设备)、下游整车等均有涉及,整体在行业上更加分散和均衡,自他管理产品以来一直颇受机构青睐。

第三位周智硕虽然管理基金时间不满2年,不过其出色的行业配置和轮动能力、精选个股能力在这两年中得到充分展现,在取得优秀业绩的同时已然得到机构的高度认可,其百亿规模几乎大部分都是被机构短期买出来的,可谓是当前市场最具含金量的新星之一了。

从行业配置来看,他最新的持仓可以说是一手老能源(煤炭),一手新能源(电力设备),关键是两手都还挺硬。

第四位周海栋其实都算得上是一位老将了,他的投资特点是从宏中观角度出发,自上而下选股,挖掘未来处于景气周期且具有明显向上拐点的公司,擅长周期和成长板块,投资偏左侧。其管理的产品近些年来也是颇受机构青睐。

这里还值得关注的一点是,其最新的行业配置除了上游资源(有色、煤炭)之外,还大幅加仓了计算机板块。

第二个话题:大科技的“陨落”之TMT主题基金的惨状

看过了今年以来涨得最好的板块和代表基金,我觉得我们也很有必要看下今年以来跌得最惨的板块和代表基金。

俗话说,最美不过夕阳红,最惨不过TMT。今年以来的TMT是真的有点惨,我在排名最靠后的榜单上找了几位比较眼熟的选手给大家看看。

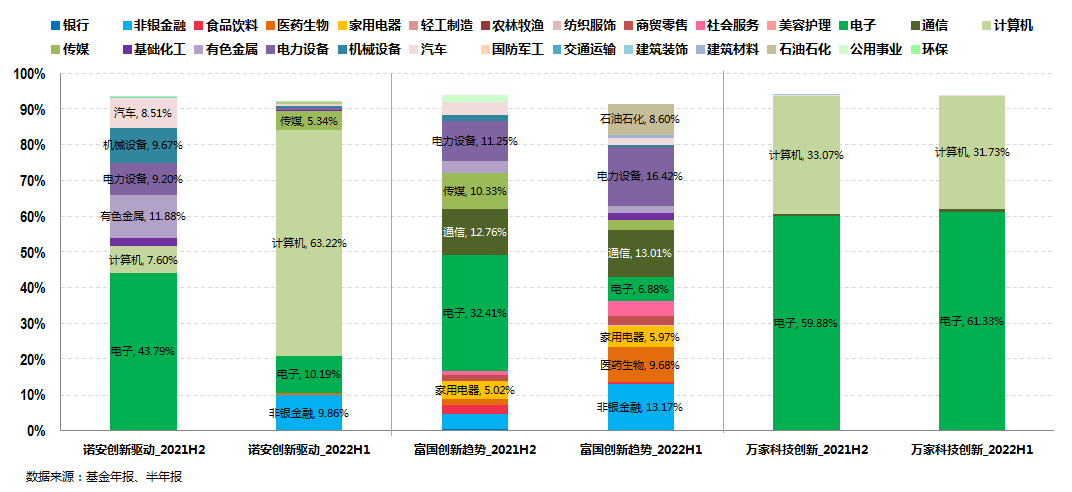

榜一大哥是以诺安成长混合“成名”的蔡嵩松,这里选的是诺安创新驱动这只目前全市场排名垫底的基金。从行业配置的角度来看,此基并没有如诺安成长那般“芯片半导体”,虽然在2021年也重配了电子板块,但从2022年一季报开始这只产品就开始重仓计算机板块,2022年中报显示其计算机板块的占比超过60%,所以现在这是一只计算机主题基金?

第二位富国李元博的名字在榜单上多次出现,作为一位投资相对聚焦于TMT领域的选手,在TMT板块整体式微的背景下业绩不好其实还算可以理解,但从富国创新趋势2021年报到2022中报的行业配置变化来看,这只产品貌似已经更偏向全行业均衡了。

第三位万家黄兴亮也是以投资TMT闻名于市场,今年以来也有诸多产品排名靠后,从其行业配置来看,倒是“难得”的极为稳定,依然保持着对电子和计算机的重仓配置。这里的可取之处在于,一旦TMT板块有所反弹,他管理产品的类工具特性就很有优势了。

排名靠后的榜单上还有一大批以医药或者医疗命名的医药主题基金,这也可以理解,因为所有行业中除了TMT之外还有个医药生物板块今年以来也很惨,不过这里我先不展开了,后续我们可以在估值定投的探讨中重点看下这个板块。

第三个话题:行业均衡的迷思——均衡配置真的不行了么

这个话题来自小伙伴的提问。

其实我们从前文的行业对比中就能知道,今年以来主流行业的表现都不佳,表现好的行业又大多是传统的小众行业,所以哪怕是行业均衡今年以来的收益也不会太好,所以如果今年以来均衡配置的组合收益在-15%左右的其实都可以接受,如果能在-10%以内的那就算是表现优秀了。

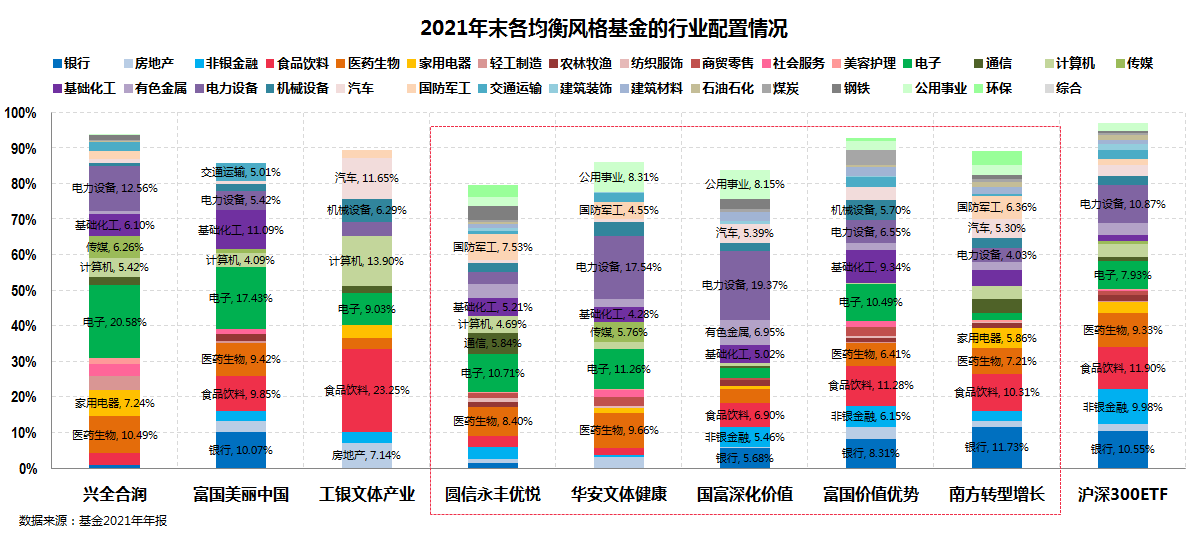

基于这个前提,以下我大致罗列了一些典型的均衡风格基金。

其中的前三只很明显的重配了TMT和大消费,且几乎不配置周期板块,这既是他们之前几年能获得较好业绩的原因,同时也是今年以来业绩相对欠佳的原因。

而红框部分的几只均衡风格基金的表现就相对较好,从行业的角度来看,这批均衡风格基金的周期制造配置比例明显更高,并且整体的TMT配置又普遍都较低,同时行业的分散度也更高一些。

当然,这里还有个隐形的点是,在今年以来这种分化行情下,同样是均衡风格,有一定行业中观视角或者周期思维的基金经理会比纯粹自下而上选股的基金经理会略占优一些。

比如红框中的圆信永丰范妍和南方林乐峰的投资就具备行业中观视角,而华安刘畅畅虽然是自下而上选股但具备一定的周期思维。

至此,三个话题基本讲完,不过貌似这里更多只是在罗列事实,分别对应1)今年以来什么基金涨得好,2)什么基金跌得多,以及3)折中的均衡基金表现,但似乎并没有探讨一说,所以最后部分我们就简单来做些探讨。

从实际投资的角度出发:

其一,如果要顺势而为的,或许以煤炭、石油石化等为代表的周期行业,特别是以电力设备等为代表的新能源可能依然还是中短期投资的大方向。

这又是“或许”又是“可能”的更像是如听一席话,好在这部分我们大可不必自己去做判断,毕竟凭借我们普通投资者的实力要亏钱还是很容易的,但我们完全可以借助第一个话题中那些擅长周期或者擅长行业轮动的选手的基金来做这部分的布局,特别是在当下这个纷繁芜杂的市场背景下。

而且,即便我们不能确保他们一直都能判断准确,但至少也能确保他们肯定比我们自己去做判断要强很多。

其二,如果要逆向投资的,那么“困境反转”的几大主题或许可以是接下去投资的大方向,甚至跌得最惨的TMT(包括更惨的中概互联)和医药生物也并不是没有逆向布局的机会。

同样的,我们也不需要自己亲自动手去做这种行业层面的“逆向投资”,依然也可以借助专业的基金经理的力量去做这部分的布局。

推荐三位我个人比较偏好的逆向投资高手供参考:广发基金林英睿,华安基金胡宜斌,万家基金莫海波。

具体的投资方式还可以参考《逆向之逆向,一种低风险的抄底方式》一文。

其三,如果想既要又要的,那还是得选择均衡风格。

虽然今年以来市场极致分化的行情使得均衡风格备受摧残,不过从长期投资的角度出发,至少我个人还是更愿意选择均衡风格,哪怕我也配了一部分上述提到的两种思路的基金,但更多是作为卫星仓来配置,核心仓位依然是均衡风格基金。

当然,如果一定要在均衡风格基金内部再翻出一些小浪花来的话,特别是为了应对今年以来(其实去年年初就开始了)这种分化行情的话,那也简单,就像第三个话题中提到的,我们可以选择一些具备行业中观视角或者周期思维的基金经理来应对。

以上。

@今日话题 @雪球基金 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP