(原标题:不可小觑的基金打新能力)

昨天写红利指数基金的时候,创金合信中证红利低波指数基金(005561)的收益引起了我的好奇心,因为这个被动指数基金的收益远远超过了红利低波指数(H30269)的业绩表现,我们来看下基金的超额收益情况。

数据来源:Choice数据

创金合信中证红利低波指数基金(005561)每年相对于红利低波指数都有着稳定的超额收益。

被动指数基金通常是复制指数,严格控制跟踪误差的,那么这个指数超额收益来自哪里呢。

作为一个红利指数,我们很容易想到,股息红利是一大超额收益来源,但是我在昨天的文中也列出了主要红利指数的股息率,红利低波指数的最新股息率不到4.5%,如果用红利低波全收益指数来做对比的话,就会更加清楚。

数据来源:Choice 数据

创金合信红利低波指数基金(005561)相对于红利低波全收益指数的超额收益虽然明显降低,但仍然存在着稳定的超额收益,2019~2022年的超额收益分别为0.54%、12.03%、8.65%、3.28%。

分析了基金持仓和指数的样本,并没有大的出入,我猜测另外一大超额收益应该是来自打新收益了。

根据股票网下询价配售结果公告,可以统计出基金网下打新配售新股的数量和金额,进而估算出基金的打新收益。

数据来源:蝶蜂数据

可以看到创金合信中证红利低波指数(005561)确实有着稳定且可观的打新收益,这样就能解释为何这个被动指数基金的超额收益来源了。

翻看了基金2022年的中报,对基金收益的跟踪误差也有解释:

本基金跟踪的标的指数为中证红利低波动指数,业绩基准为中证红利低波动指数收益率×95%+银行人民币活期存款利率(税后)×5%。中证红利低波动指数选取A股市场中股息率高且波动率低的50只股票作为样本股,旨在反映分红水平高且波动率低的股票的整体表现。

本基金的投资策略,正常情况下主要采用完全复制法进行投资,力争将年化跟踪误差控制在2%以内,日跟踪偏离度绝对值的平均值控制在0.20%以内;为了更好地实现投资目标,当出现特殊情形导致本基金无法有效复制和跟踪标的指数时,本基金将采用包括替代、抽样等技术手段在内的优化复制法来构造股票投资组合。

报告期内基金运作平稳,日均偏离度和年化跟踪误差均控制在合同约定的范围内,误差主要来源于,基金申购的新股上市后涨幅较大导致收益偏离,以及每日基金的申赎导致仓位变化。基金取得了一定的超额收益,主要来源于新股收益和指数成份股分红。

大家觉得有没有一点那个凡尔赛的味道,我是要控制跟踪误差的,奈何我新股收益高呀,指数成分分红也高。

跟踪中证红利低波的指数基金还有一个是红利低波ETF(512890),这只基金的超额收益相比较创金合信中证红利低波(005561)就要弱那么一点儿了。

从业绩走势看创金合信红利低波强于红利低波ETF,两者都比红利低波全收益指数表现要好。

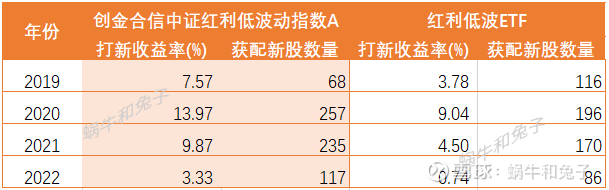

数据来源:蝶蜂数据

两只基金对比下来,创金合信中证红利低波指数无论是打新收益率还是获配新股数量都要强于红利低波ETF,可见打新能力也是基金不可小觑的一项能力。

筛选了市场2020年之前成立的红利指数基金,估算他们2020年至今时间区间内打新收益,结果如下:

数据来源:蝶蜂数据

可以看到,不同的基金打新收益率差别还是相当大的。一方面说明打新也是一项重要的能力,另一方面也要注意如果市场因为政策或其他原因导致打新收益不能持续,这些打新收益较高的基金也会面临收益下降的风险。

注:本文所有观点$和涉及到的基金不构成投资建议,据此入市投资,风险自担。

#雪球星计划公募达人# #市场下跌时,基民该如何应对# #存款利率下调,哪些稳健基金值得托付?#

@今日话题 @雪球创作者中心 @雪球基金 @ETF星推官

$创金合信中证红利低波动指数A(F005561)$ $创金合信中证红利低波动指数C(F005562)$ $红利低波(CSIH30269)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP