(原标题:水滴Q2保费下降但盈利翻番,互联网保险到底香不香?)

#水滴赴美上市# #中国平安# #雪球调研团#

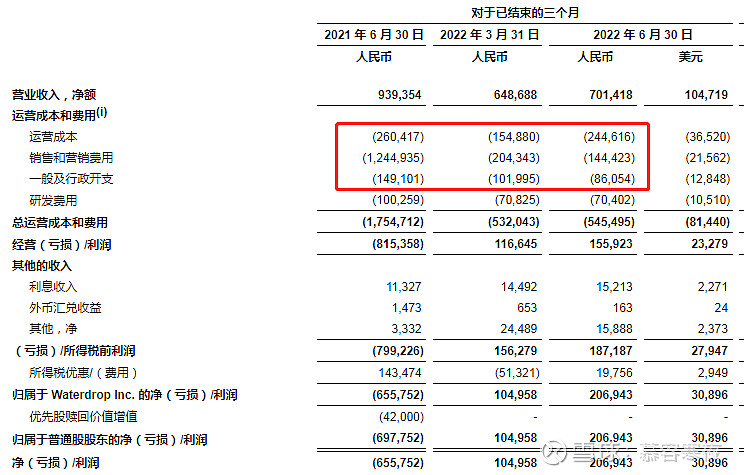

9月9日,$水滴(WDH)$ 发布了2022年Q2财报。公司营业利润1.56亿,净利润2.07亿,较上一季度(1.07亿)增长近一倍。

现阶段,水滴公司九成收入、全部利润都来自于保险相关业务,因此水滴保的表现直接关系到水滴公司的好坏。

从Q2的数据来看,水滴保的首年保费(16.46亿)比Q1(18.66亿)有所下降,这或许是水滴交出了一份盈利翻番的Q2成绩单后,股价却没有立即出现暴涨的原因之一,投资者对于互联网保险还是持谨慎态度居多。

那么,互联网与保险的融合究竟会给行业带来多大变量,互联网保险赛道的整体成长性如何,水滴身处其中又有多大的发展空间,多深的护城河?将这几个问题分析清楚,也就看懂了水滴,我们先从保险行业本身说起。

一、保险业调整缘于监管政策,行业规模在“曲折”中不断前行

股价一跌,舆论的质疑马上就会来,保险就是一个典型行业。近几年不论是以中国平安等传统保险公司、$众安在綫(06060)$ 等互联网保险公司,还是水滴保等保险经纪公司,股价表现都不尽如人意。很多人觉得是人口瓶颈制约了保险的销售,我觉得不然,影响保险行业公司盈利的主要因素是政策和疫情!

2018年时,监管层陆续发布了《关于落实保险公司主体责任,加强保险销售人员管理的通知》和《关于切实加强保险专业中介机构从业管理人员的通知》。传统保险公司响应高层号召,开启寿险改革。“大个险”对保险公司新业务价值贡献非常高,在寿险改革,主动清虚后,新业务价值增量已经不及边际剩余价值摊销,是投资者看衰传统保险公司的主要原因。不过,在没有更多利空政策出台的当下,保险行业的至暗时刻已经过去,我们已无必要过度恐慌。

保费端,由于人力的脱落,$中国平安(SH601318)$ 在2020年四季度至2021年11月份长达14个月的时间里,保费收入同比处于下滑区间。此后,在2021年12月至今年8月份的9个月里,有8个月的保费实现了同比正增长。

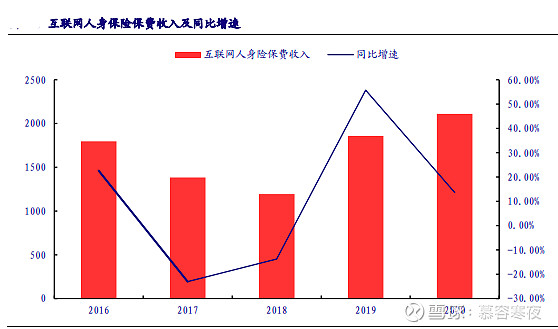

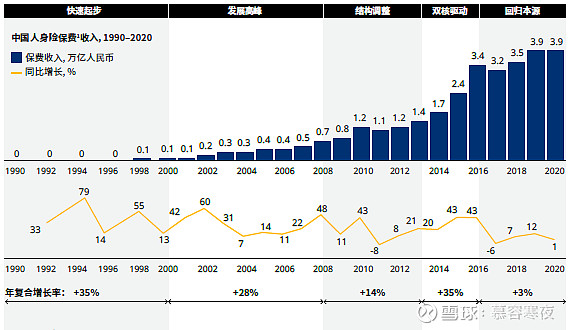

互联网渠道端,中国保险行业协会发布的《2021年度人身险公司互联网保险业务经营情况分析报告》显示:2021年60家人身险公司开展互联网保险业务,累计实现互联网人身险保费收入2916.7亿元,较2020年同比增长38.2%。

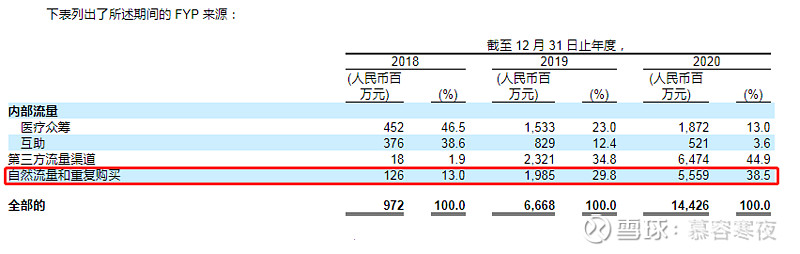

2018年以来,尽管监管政策从严,但互联网渠道保费收入始终保持了20%以上的高增速!以水滴公司旗下的水滴保为例, 2018年、2019年、2020年产生的 首年保费(FYP)分别为9.72亿元、66.68 亿元和 144.26 亿元,两年上涨近16倍,大幅跑赢互联网保费平均增速。

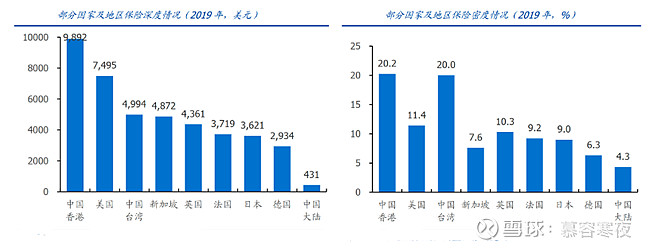

2019年,我国的保险深度为4.3%,保险密度为431美元/人,远逊于欧美发达国家。与文化、习俗接近的日本、韩国、新加坡等亚洲国家相比,我国也有着较大追赶空间。

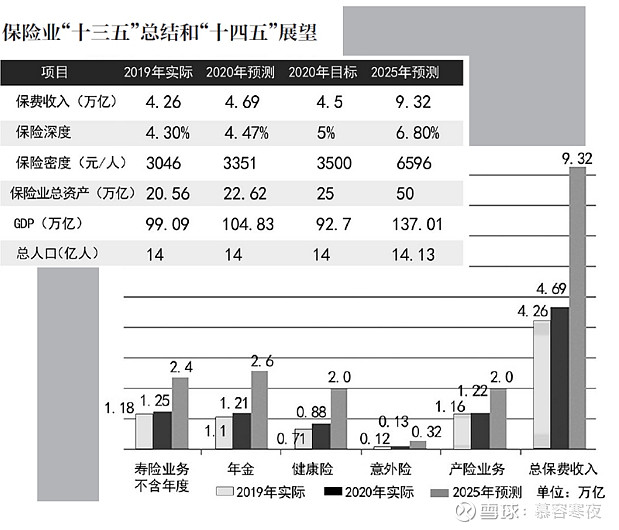

由于2020年突如其来的新冠疫情,“十三五”期间保险深度5%的任务没有完成,但这并不影响我国保险深度、密度长期上升的趋势。

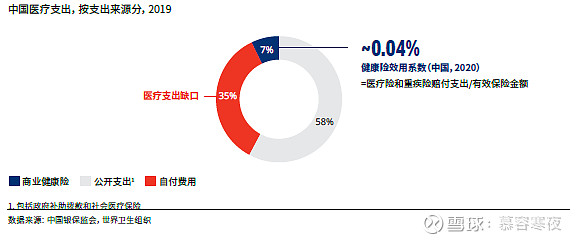

2019年时,我国医疗卫生支出中的58%由政府拨款和医保覆盖,健康险仅覆盖了7%,仍有35%的潜在缺口亟待覆盖。在医保控费的大背景下,这部分缺口最有可能的覆盖方是商业保险。

回首过往,2008年后,我国保险业也曾整肃“银保渠道”,彼时投连险、万能险销售也出现了明显下滑。不过保险行业并非一直受政策压制。近10年来,重疾险定价放开、保代考试取消、险资投资范围放宽,甚至是可以直接出借证券,这都是行业利好。

于是近20年来,人身险首年保费收入虽遭遇了几个“沉寂期”,但长期依旧波段向上,保险业没成长性的说法站不住脚!

二、年轻人是人身险消费主力,互联网保险渗透率有较大提升空间

国内重疾险产品大多有投保年龄限制,如短期健康险多数要求投保年龄在60岁之前。人身险和其他消费一样,是偏中青年的消费品。

中青年获取知识的来源更广,与其听信保代的推荐,他们更相信自己的判断。从抖音、快手日活超2个小时来看,线上与年轻人消费场景重合度更高,偏线下的传统保代效率偏低。

近年来,传统保险公司也越来越重视线上渠道。如中国平安去年已经在互联网医疗平台——平安好医生上销售人身险(不含较复杂,需要双录的重疾险);财险龙头中国人保在人身险领域也做出了积极地尝试,上线i无忧百万医疗互联网专属版。

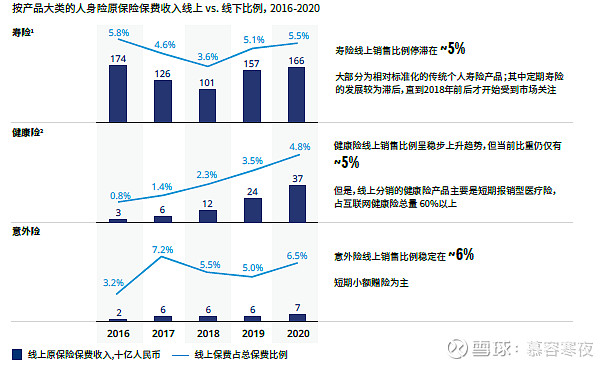

2020年,寿险、健康险、意外险线上保费占总保费的比例分别为5.5%、4.8%和6.5%,互联网保险渠道渗透率具有较大增长空间。

不论是去年的“双十一”,还是今年的“618”,年轻人被满减优惠券冲昏头脑的少了,多平台比价注重性价比的多了。

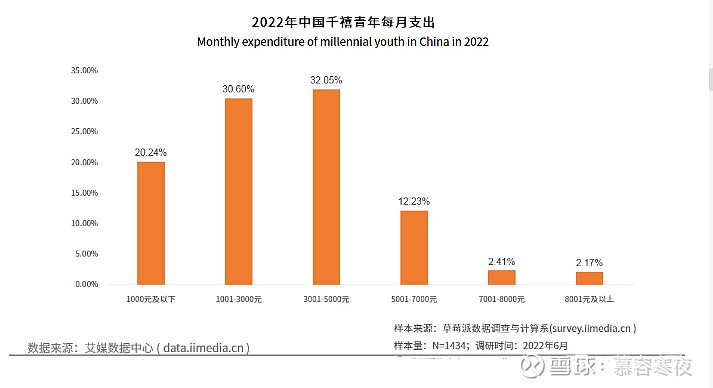

艾媒咨询发布的《2022年中国千禧青年消费行为调研分析报告》显示,超80%的“千禧一代”月支出都在5000元以下。

持有理性消费观念的千禧青年高达72.49%。伴随着互联网时代而生的千禧一代可以活用各类APP,多数拥有货比三家的消费习惯。而互联网保险最突出的就是性价比!

三、水滴保核心关键词:性价比、增量市场、流量运营

作为一个互联网保险平台,水滴保没有水滴公司另一个业务水滴筹知名,但是在保险行业,水滴保逐渐形成了自己的特点,目前还达不到“护城河”的程度,但是沿着这个方向走下去,水滴保是有可能建立起自己的核心壁垒的。

首先是保险产品的高性价比,互联网保险平台与传统的保险销售模式相比,没有庞大的经纪人队伍,也就没有高昂的线下人力成本,线上平台的开发成本很高,但是运营和维护的成本具有边际递减效应,因此水滴保的产品上新的节奏是非常快的。

Q2,水滴保新上线的产品48款。随着大量新产品快速上线,水滴保可以根据销售情况和客户反馈进行快速迭代,让新产品的性价比始终处于一个领先的状态,比起传统渠道一款产品卖几年才换代,这个优势其实是很容易被人忽视的。

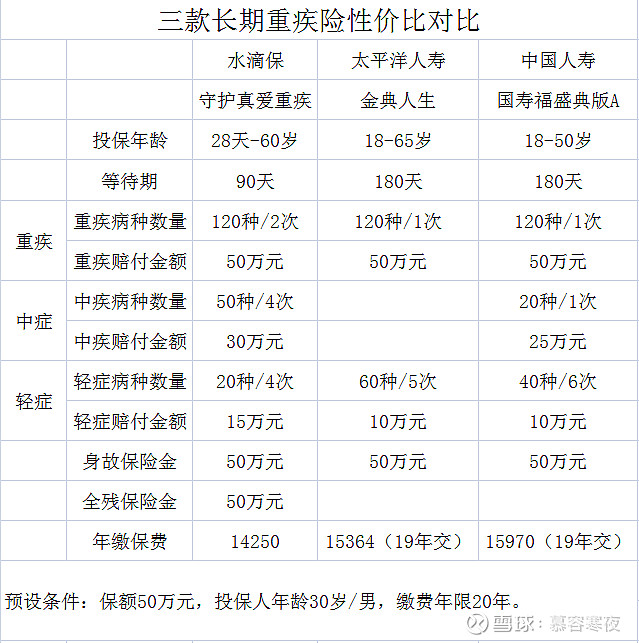

以重疾险产品为例,水滴保和君龙人寿联合开发了一款“水滴守护真爱重疾险”,具有等待期更短,重疾、中症可赔付次数更多,病种不分组,年缴保费更低,中、轻症赔付比例更高等多重优势。更符合我国“恶性肿瘤”占重疾比例超60%的现状,全残也可赔付全部保额。

其次是水滴保的目标市场与传统保险行业有差异,重点拓展下沉市场客户和非标体客户,这些都是传统保险没有覆盖到的增量客户,而且避开了和大保险公司直接竞争,反而能够成为大保险公司的合作伙伴。

如何开发非标体客户是困扰保险行业的长期问题,这个用户群体非常大,但做不好精算和风控,就很可能成为亏本生意。去年,水滴就联合前海再保险联合开发带病体可投保的重疾险。

近期,水滴保又定制了“水滴蓝海”系列重疾险,可见水滴保在联合保险公司开发非标体客户可投保的产品方面,已经积累了可复制的经验。

作为互联网保险平台,水滴公司对流量的开拓、运营能力是比较强的。水滴保没有蚂蚁保背靠支付宝的天然优势,但这几年无论是早期通过水滴筹、水滴互助“制造”流量,还是中期通过线上投放从第三方平台获取流量,水滴保都展现了不错的效率和投入产出比。

水滴公司招股书显示,来自于“自然流量和重复购买”的内部流量占比从2018年的13%上升至了2020年的38.5%。很多人不理解“自然流量和重复购买”的含义,用通俗的话说,自然流量就是客户自己找上门来的,重复购买就是老客户复购,这些流量不花钱或者只需要很少的成本,这就是水滴公司首年保费下降,但盈利翻番的秘密!

据我观察,水滴保在视频号、抖音、快手、小红书等平台都有相当数量的用户沉淀,而且这两年在直播投入力度较大,直播频次、观看人数、用户教育、流量运营等方面,虽然远不及一些快销品,但在保险行业里横向比较,相对于其他保险公司、保险经纪还在探索、尝试的阶段,水滴保已经领先一到两个身位,未来有可能成为其大规模批量获客的新渠道,从而拉动水滴保的首年保费重新回到增长轨道。

四、水滴公司减少运营成本和费用,连续三个季度盈利

去年开始,众多互联网公司都传出了“调结构”、裁员等新闻,监管和经济下行压力使得原来重视流量打法的互联网公司开始强调成本控制。逆潮流的是,8月份,腾讯出人意料地出资2.8亿元成为三星财险二股东。腾讯此前也曾6轮投资过水滴公司,充分显示了腾讯对保险行业的长期看好。

2022年Q2,水滴的运营成本和费用同比下降 68.9%至5.46亿元。其中,运营成本同比下降6.1%至2.45 亿元;销售和营销费用同比大幅下降88.4%至人民币1.44亿元;一般管理费用下降42.3%至8610万元。

实施降本策略后,水滴已经连续3个季度实现盈利,Q2公司净利润达2.07亿,为水滴上市以来最好数据。

在首年保费减少的情况下,水滴公司的营收并没有出现下滑,现金流持续呈现流入状态,这显示水滴的“生意模式”已经得到了充分验证。

去年上市后,水滴股价不断下跌,让很多投资者望而却步。实际上,随着去年三季度水滴大幅减少销售和营销费用,严格控制成本,公司基本面已经扭转过来。2022年,水滴股价保持在0.9-1.6美元区间,年初至今下跌不到10%,在中概股里属于中等偏上表现。

如果说此前对于水滴能否连续盈利,一些投资者和机构还持谨慎观望的态度,Q2财报证明了水滴是具备可持续盈利能力的。考虑到目前低于0.8倍的市净率,大摩、高盛最新的研报都调高了水滴股票的评级和目标价,上周五受美股大盘回调影响,中概股普跌,水滴逆势大涨8.47%,后期值得关注。

@今日话题 @水滴公司 @水滴沈鹏 @慧择控股 @微笑对待每一天lsj @老萨利 @深创100ETF-159716 @一路向前lm @小雨伞保险经纪 @价值线 @shepherd2016 @少年维特 @水滴沈鹏 @海银控股 @诺亚财富 @雪球调研团 @中国平安 @长安卫公

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP