(原标题:数字经济,可能复制新能源的火爆吗?)

#数字经济时代,哪些投资方向将受益?#

记得“数字经济”和“东数西算”这2个词刷爆全网时,还是在今年2月时。

我认真看了国务院在2022年1月12日发布的《“十四五”数字经济发展规划》后,我开始隐隐感觉“数字经济”可能真的就是下一个新能源。

先附上国务院的链接,大家有空可以自己看一遍《“十四五”数字经济发展规划》

开篇一段话,图凸显数字经济的战略地位:

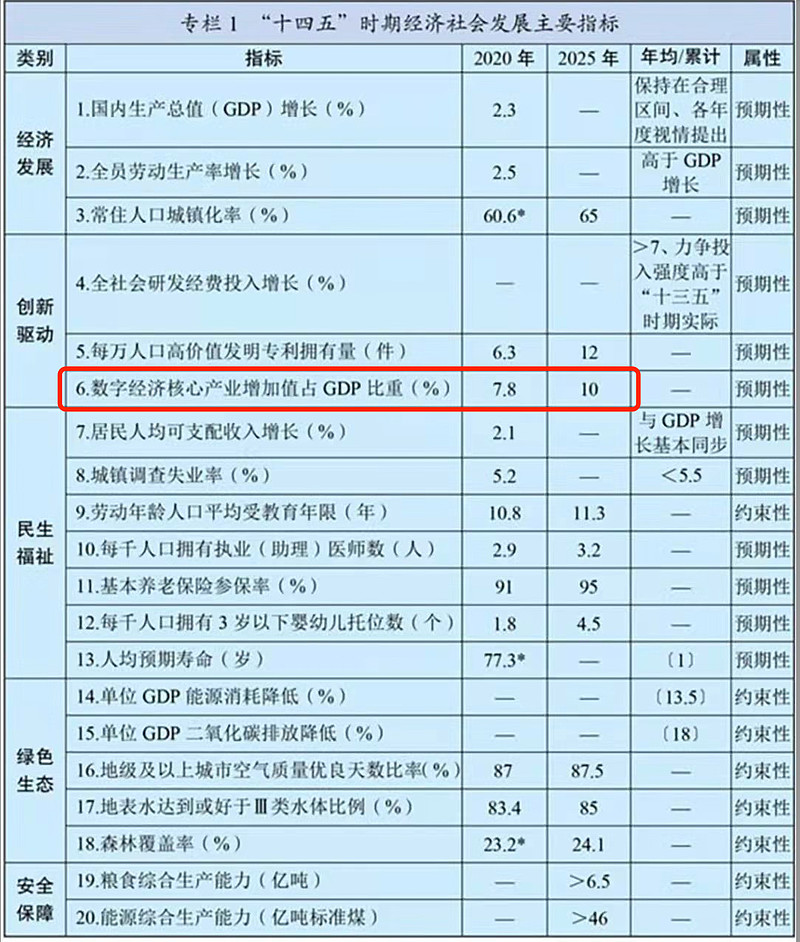

除了“数字经济发展规划”中,提纲挈领凸显了战略地位,其实在整个“十四五”规划中,也能看到对“数字经济”的重视——“十四五”经济发展指标中,有12个项目明确写了2025年的具体目标,其中就有“数字经济”:数字经济核心产业增加值占GDP比重从2020年的7.8%提升到2025年的10%。

好,战略地位强调完后,下面就是“阅读理解”级别来看重点了。

我不知道大家看完《规划》是什么感觉,反正我看完后感受到的重点就是:问题和挑战还不少、赶紧补短板!

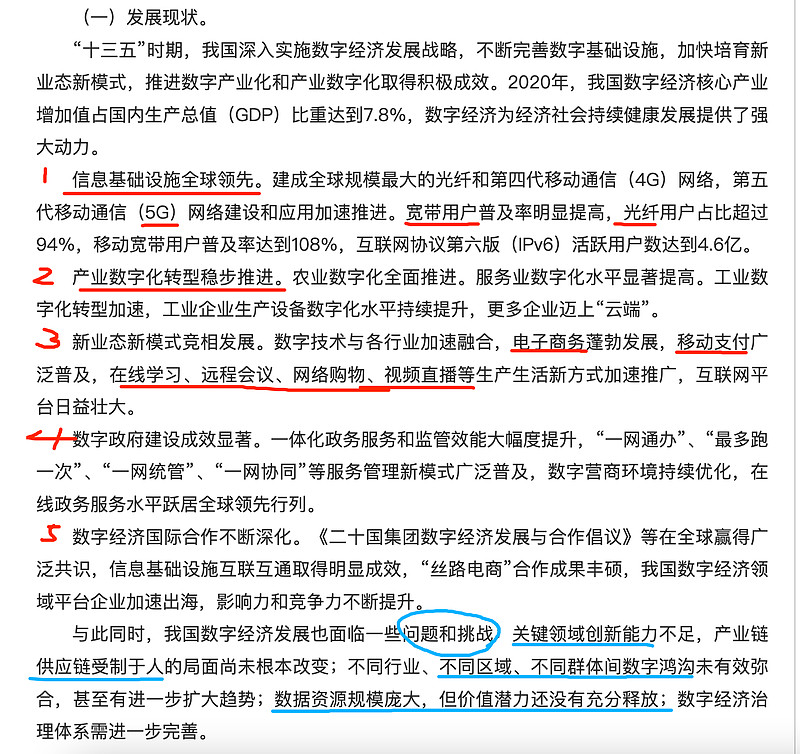

在陈述发展现状时,先表扬了几点发展好的领域:信息基础设施(5G)、产业数字化(智慧农业和工业)、赋能各行各业(电商/移动支付/远程会议/视频直播)。

成就虽好,但真正的重点往往是后面的“但是”:

问题和挑战:

1 关键领域创新能力不足

2 产业链供应链受制于人

3 不同区域行业群里发展有鸿沟

4 庞大数据资源的价值潜力未充分释放

5 治理体系需进一步完善

1、关键领域创新能力不足 ?? 补短板(高端芯片、操作系统、工业软件、基础软件等)

2、产业链供应链受制于人 ?? 发展核心电子元器件(我理解重点就是半导体)

3、不同区域行业群里发展有鸿沟 ?? 东数西算(云计算、大数据、信息安全等)

比如,上周五“软件与网络安全板块”多股走强!

近期关于“网络安全”细分板块相关消息频出。

(1)9月14日,网信办发布“关于公开征求《关于修改〈中华人民共和国网络安全法〉的决定(征求意见稿)》意见的通知”,拟重点提升对一些违法行为的处罚力度和扩大罚则适用范围——这是《网络安全法》2017年正式实施以来,首次修订。

(2)工信部日前表示,下一步相关部门将推动出台促进数据安全产业发展等政策文件,培育具有国际竞争力的数据安全领军企业和专精特新“小巨人”企业。

(3)当地时间9月15日,欧盟公布《网络弹性法案(Cyber Resilience Act)》草案,连接到互联网的智能设备将必须评估其网络安全风险并加以修复。

(4)针对新能源汽车及智能网联汽车,工信部副部长辛国斌也于9月15日表示,要进一步细化法规和管理要求,持续完善标准体系,加强网络安全、数据安全监管。

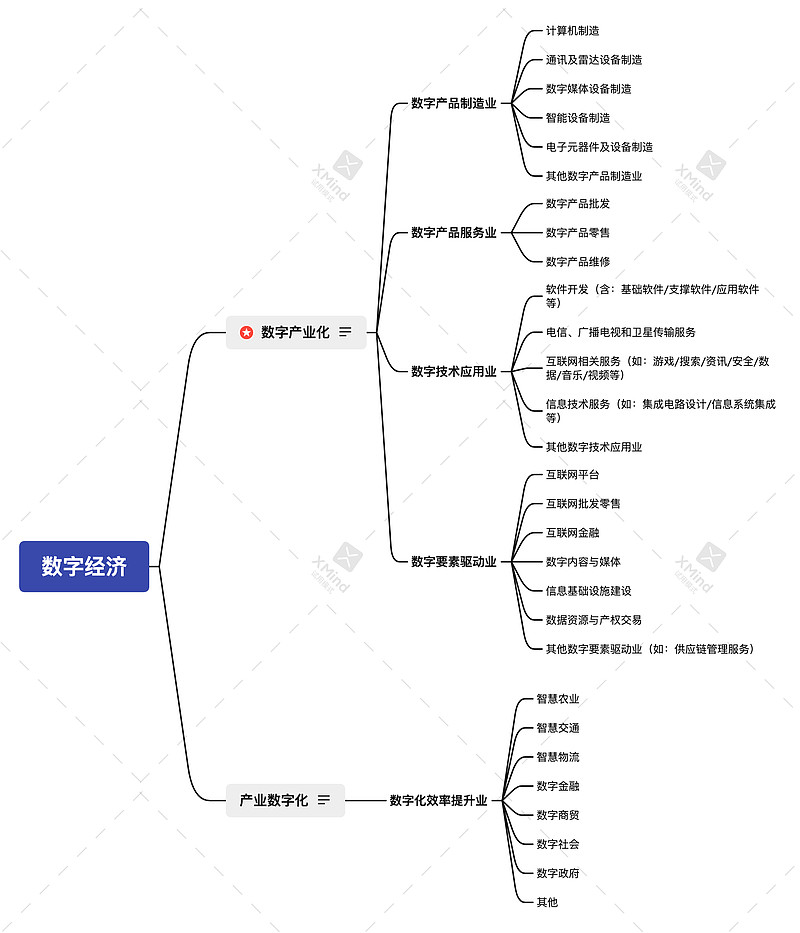

我感觉“数字经济”在投资板块中,属于相当宽泛的概念了。主要涵盖了两大方向:数字产业化&产业数字化。

---数字产业化:是数字经济的基础部分,主要指信息产业,包括电子、通信、互联网、软件等,也就是我们常说的TMT行业,它构成了数字经济的基础。

---产业数字化:数字技术在传统产业上的应用,会给传统产业带来产出的增加和效率的提升,各行各业借此实现转型升级,也使得投资者可以获得更好的回报。

那么,数字经济到底有多宽泛呢?

我们来看看国家统计局发布的《数字经济及其核心产业统计分类(2021)》

我简单梳理了产业类别:(从官方文件“标注星星”的情况来看,本次发展重点应该是“数字产业化”。)

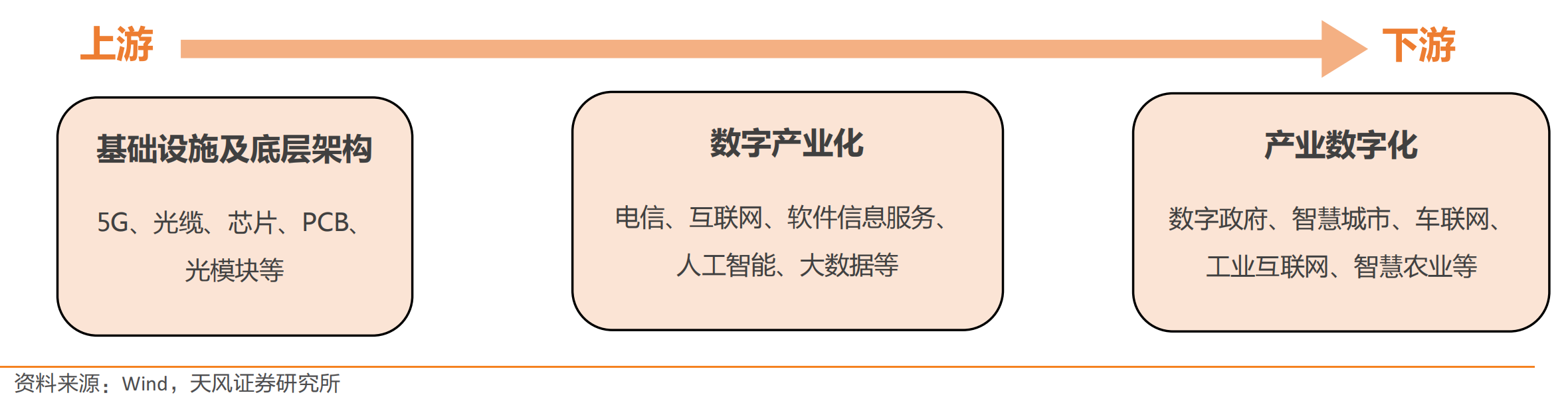

从产业链的角度,也有3层:上游 ?? 中游 ?? 下游

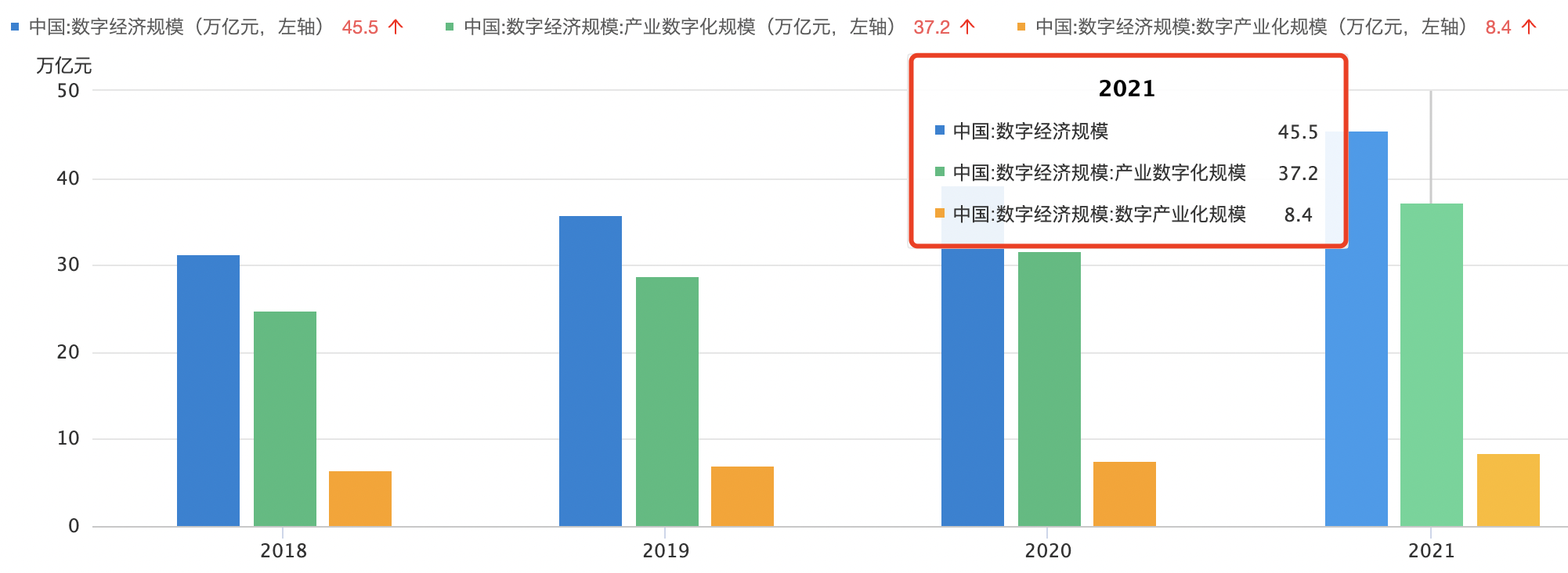

这几年,数字经济 发展规模如何呢?

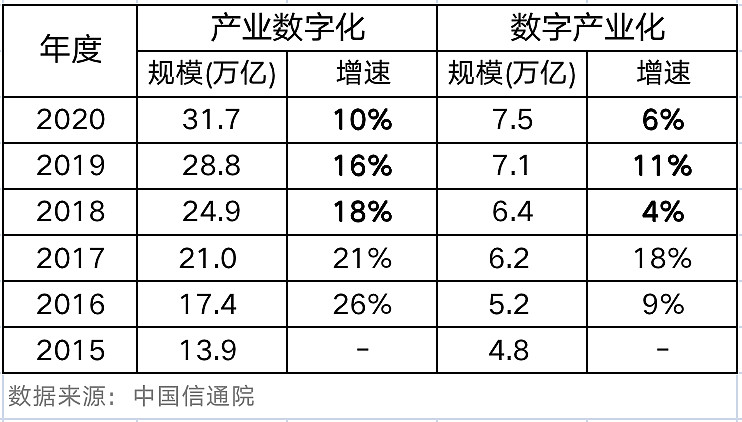

从“中国信通院”公布的数据来看,占比80%的大头是“产业数字化”,而这次想要重点发展的“数字产业化”部分仅占20%(即7.5万亿)。

并且,从近3年增速来看,我国的“数字产业化”确实挺短板的:年均规模增速仅6.8%——这个增速与我们认知中“高景气成长型”行业增速差远了。但是呢,任何行业都有一个从“导入期”到“爆发期”的过程。例如2013年到2019年11月的电动车行业,电动车行业在这6年中都处于导入期(限于某种技术 ,由于缺乏良好的体验 ,市场不认可产品),A股根据电动车行业的变化在这个阶段反复炒作3次 ,后来都由于渗透率不足10%证伪。但是,一旦渗透率达到10%左右,行业迈过漫长的导入期进入爆发期。

“数字产业化”从产业链来看分为4层:

第一层:最底层的基础硬件设施,比如电子元器件类(比如说半导体)

第二层:基础架构,即在基础硬件上搭建一层基础构架,比如云计算、物联网、操作系统等;

第三层:应用层-互联网平台(如:网约车平台等)

第四层:与各个产业融合。比如为不同的行业提供数字化管理、数字化监控或者数字化运营的公司(我理解就是 互联网金融、供应链管理数字化等)

不过呢,既然现在才开始强调“补短板”,而且这个短板可能不是花点钱花点时间就能很快补起来的,因此,我是比较赞同一位“数字经济”主题基金基金经理的观点:“对于科技行业,现在可能是左侧逐步布局的时点,尚未达到加速布局的阶段。”

从行业分布来看,截至 22 年 8 月 31 日,创业板指的前五大权重(申万二级)行业分别 为:半导体(37%)、软件开发(22%)、证券(10%)、计算机设备(10%)、自动化设备(8%)。

从行业占比来看,半导体可以说是绝对重仓了!

比较了解我的小伙伴应该知道,我是一直很看好半导体行业,并且也一直重仓半导体的。

半导体对于我国的战略意义就不用多说了,什么“解决卡脖子难题”,“国产替代”等等,想必大家都听腻了。我就给大家聊聊实际情况。

首先要承认,目前半导体确实处于“下降周期”,主要原因是:手机、PC、平板市场需求下滑,砍单降价集中在消费电子,而汽车的需求不足以弥补消费电子的下滑。

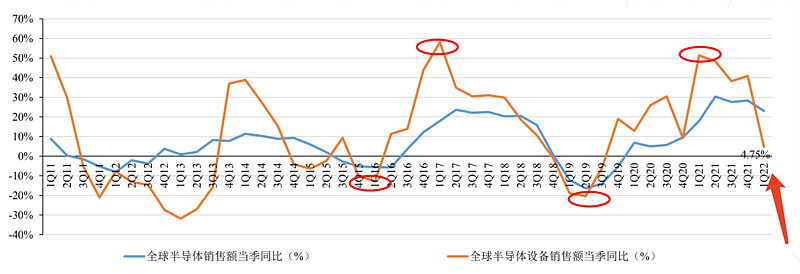

那么,当前处于“下降周期”的哪个位置了呢?

从“全球半导体设备销售额 & 全球半导体销售额”历史数据来看:

22年Q1的“半导体设备销售额同比增速”下降迅猛,但还没有出现负数,也就是说:当前确实还没有到底。根据历史数据,半导体设备销售额通常领先销售额1-2个季度见底/见顶。

也就是说,预计本轮半导体周期触底的时间在2023年上半年。

根据“股市通常领先半年开始抢跑”的规律来看,股价很可能在2022年的年底开始反弹,再叠加戴维斯双击,这一波反弹应该会很迅猛

1. 操作系统:在计算机系统中,操作系统是核心底层基础软件,负责控制、管理、调度整个计算系统的硬件资源和软件资源。目前操作系统国产化进程加速,据亿欧智库预测,国产操作系统市场规模会从2021年的33.3亿元增长到2023年的56.2亿元,CAGR达30%。国产操作系统生态的普及未来可期。 $中国软件(SH600536)$ $奇安信-U(SH688561)$

2. 数据库:数据库是计算机行业的基础核心软件,所有应用软件的运行和数据处理都要与其进行数据交互。随着互联网时代数据量呈几何级别增长,催生了大量数据分析需求,数据库市场新机遇显现。2020年国内数据库市场国产化率约47.4%,未来仍有一定的上升空间。

3. 工业软件:工业软件是工业智慧的沉淀和结晶,是现代产业体系之“魂”,是工业强国重器。近年来我国工业软件市场规模保持着快速的增长,根据中国工业技术软件化产业联盟数据显示,中国工业软件规模由2012年728.6亿元增加到2020年的1974亿元,年复合增长率约为13.27%。据前瞻产业研究院预测,2021-2026年我国工业软件市场规模有望维持两位数增长,到2026年市场规模有望达到4301亿元。虽然欧美企业在工业软件领域具有较强的先发优势,在国内外市场中都占据着主导地位,但随着我国信创产业的整体加速发展,工业软件国产化有着强大的驱动力和市场空间。

“数字经济”板块整体还算是比较新的概念,因此,专门叫做数字经济的“主题型基金”其实蛮少的!而且目前已经在运作用的几只,成立时间也蛮短的。所以,看好数字经济板块的,可以先尝试 $数字经济ETF(SZ159658)$ 。

@今日话题 @雪球基金 @雪球创作者中心 #市场下跌时,基民该如何应对#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP