(原标题:从牧原往年净利率看猪周期)

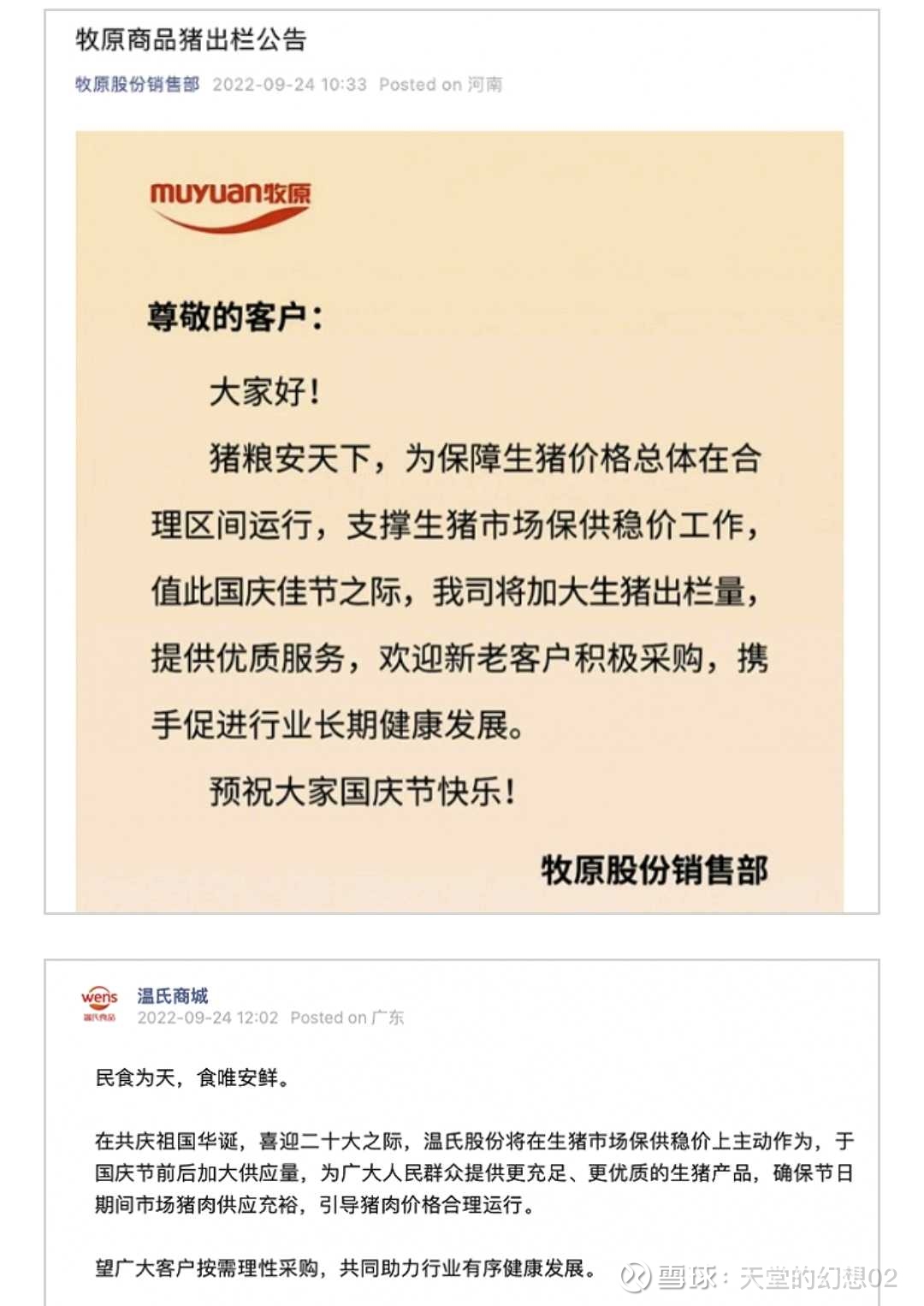

养猪届一哥二哥同时发布猪价维稳公告。这也是第一次。

很显然,发哥进行了窗口指导。

透露两个信号:

1、行业规模化养殖企业开始成型。龙头地位确立,龙头企业开始具备话语权。

2、政策主导的资源分配为后续平抑猪周期大幅波动打下基础。

在2018~2022这轮周期里,最受益的是牧原,短短五年时间,由政策给予的倾斜实现了跨越式发展。

社会给予的资源理所应当回馈社会。

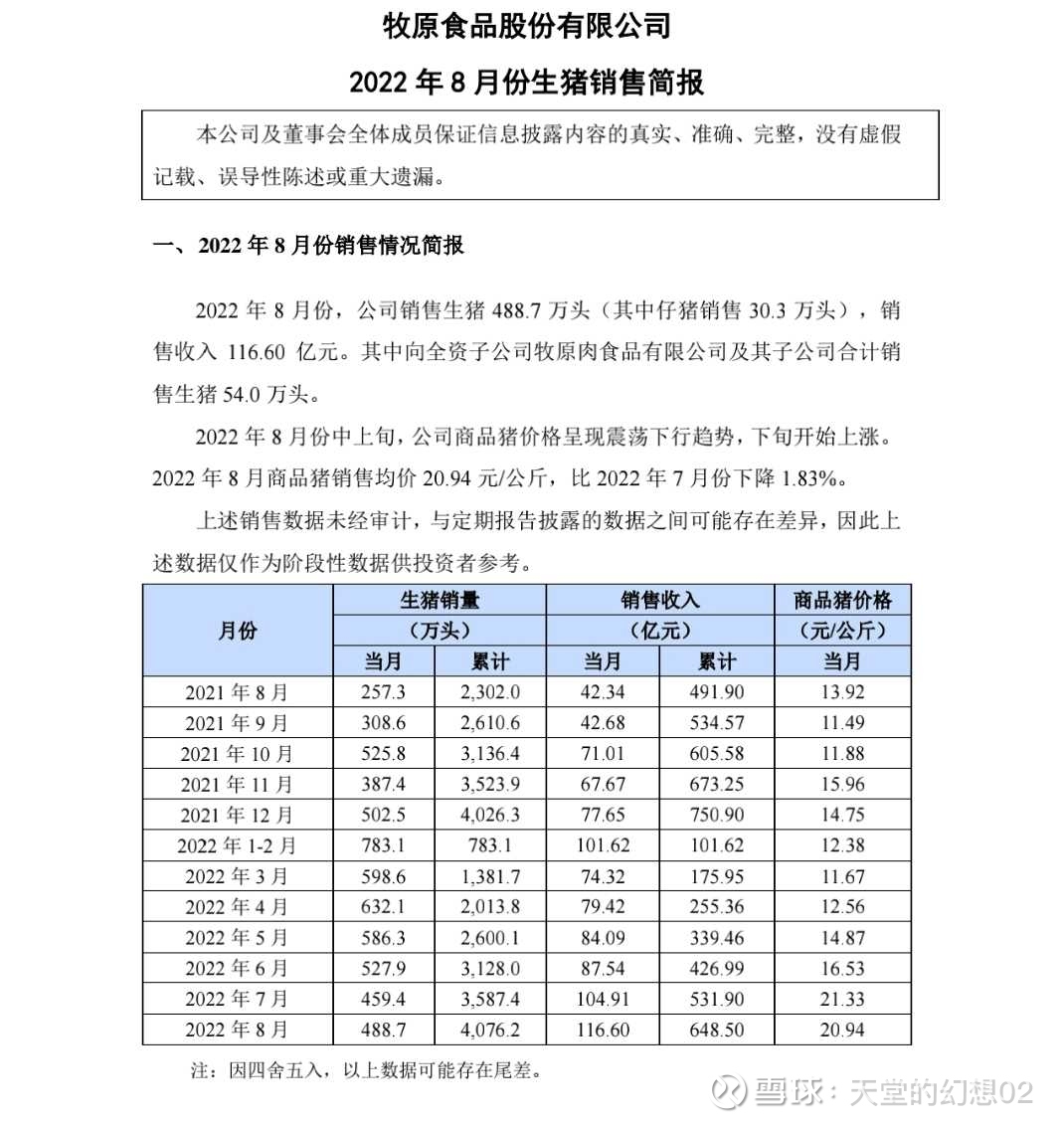

从牧原月度出栏商品猪均价看:

2021年9月11.49元/公斤

2022年9月根据推断均价超过23元。增长幅度同比超过8月。猪肉消费支出幅度9月肯定也超过8月,因此或进一步提升CPI。

当然这是发哥要关注的事。所以,缓涨是硬道理。

从牧原2014~2021年的净利率变化中,可以很明显的看出周期特征。

2014年和2018年周期低谷,

2015年和2019年周期爬坡,

2016年和2020年周期景气年,

2017年和2021年周期下降年。

由此,2022年实际对应2018年,周期低谷,也是新一轮周期开始之年。

大致测算2022年牧原净利率在15%左右。这在周期低谷算最高的,原因是去年下半年猪价大幅下跌分担了今年的亏损利润。

所以2023年是介于爬波和景气之间的年份,净利率在30%~40%之间。如果出栏计划出来,也很好推断出净利润了。

从这新一轮的猪周期中或可以感受到周期已开始变得平滑,利润率不会再大起大落。至少在牧原上能体现。$牧原股份(SZ002714)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP