(原标题:银行是如何释放拨备提升利润的?——银行贷款减值准备的变化过程)

在上一篇文章《银行已减值贷款(拨备)的利息收入会计入当期营业收入中吗?》中,我详细介绍了银行是如何处理已减值贷款利息收入的,并得到结论:计提或减值多少都不会影响银行的营业收入。因此,如果一家银行营业收入增速一直很低,那就必然会压制该银行的利润增速,而这与银行拨备多与少是毫无关系的!

接下来的两篇文章,我将详细讨论那个大家都高度关注的问题:高拨备的银行到底能不能释放拨备提升利润?

本文我们先来研究一下贷款减值准备的变化过程,探讨到底什么是“释放拨备”,下一篇文章再讨论银行可以释放多少拨备。

首先,先来了解一笔拨备的完整生命周期,也就是贷款减值准备会经历哪些变化。

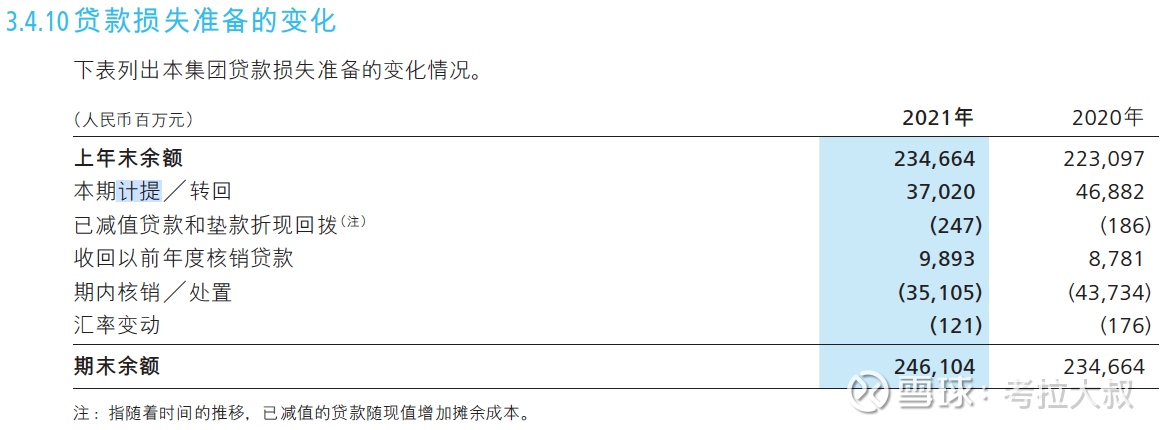

图1-招商银行2021年年报贷款损失准备变化

如图1所示,招商银行的贷款减值准备中存在着“本期计提”,“本期转回”,“已减值贷款折现回拨”,“收回以前年度核销贷款”,“期内核销与处置”,“汇率变动”等变化。

其中:

“计提/转回”,与释放拨备提升利润关系重大,所以我这里将其拆分为“计提”和“转回”2个过程。

“核销/处置”,处置包括不良资产的出售等,为了简化均视为核销。

“汇率变动”,与贷款本身无关,具有随机性,这里忽略。

这样,贷款减值准备的变化就会分成以下5个过程:

1.计提减值准备(一笔贷款预期损失增加时,转入操作)

2.转回减值准备(一笔贷款预期损失减少时,转出操作)

3.折现价值回拨(一笔已减值贷款的折现价值增加时,转出操作)

4.核销减值准备(核销与处置一笔不良贷款时,转出操作)

5.冲回减值准备(收回一笔已核销贷款时,转入操作)

注:已减值贷款的折现价值增加,是指已减值贷款产生了利息收入。详细解释参见《银行已减值贷款(拨备)的利息收入会计入当期营业收入中吗?》

图2-贷款减值准备变化流程图

图2就是上文中5个主要变化的流程图:

变化1:银行会定期检查贷款的预期损失情况,当需要对贷款进行减值时,会触发计提操作,将贷款进行减值,并将减值损失对应的金额转入拨备余额中。但此时存在两种情况,在1.1中,如果此时没有减值损失的冲抵操作,那么就正常计提,贷款拨备增加,贷款净额减少,贷款总额不变。在1.2中,如果当前存在减值损失的冲抵操作,例如收回了一笔已核销的贷款或汇率变化等,那么贷款减值操作虽然仍会发生,但是由于减值损失被冲抵(抵消)掉了,最终结果是贷款拨备不变,贷款净额不变,贷款总额不变。但实际上在1.2中存在一个贷款拨备先增加后减少(被冲抵)的过程,贷款净额也存在一个先减少后增加的过程,只是最终结果看上去没变。

变化2:在银行定期检查贷款的预期损失情况时,如果发现一笔贷款的预期损失减少或消失,会触发转回操作,将这笔贷款的预期减值损失转出拨备。此时贷款拨备减少,贷款净额增加,贷款总额不变。

图1中所示的“本期计提/转回”(即损益表或利润表中的贷款减值损失),就是变化1和变化2的合并后结果,是一个净额的概念。

变化3:当一笔拨备的折现价值增加时(即已减值贷款产生了利息收入),会触发回拨操作,将增加的折现价值(利息收入)转出拨备。此时贷款拨备减少,贷款净额增加,贷款总额不变。详见《银行已减值贷款(拨备)的利息收入会计入当期营业收入中吗?》

变化4:在银行定期检查贷款的预期损失情况时,如果发现一笔贷款已经确认完全无法收回了,会触发核销操作,将对应的贷款金额转出拨备。此时贷款拨备减少,贷款净额不变,贷款总额减少,核销后资产增加。这里的核销后资产是一个特殊的账目,用来在核销后继续追讨不良资产,它不属于银行的资产负债表。

变化5:当银行通过诉讼或司法拍卖等方式收回了一部分已核销贷款时,会触发冲回操作,将对应的收回金额转入拨备,再从拨备中转出冲抵贷款减值损失。此时,最终结果是,贷款拨备不变,贷款净额不变,贷款总额不变,现金与存放央行款项增加,核销后资产减少。这里同样存在一个贷款拨备先增加后减少的过程。详见《银行的拨备以什么形式存在?它放哪了?(3)官方对收回已核销贷款的会计处理揭晓了答案》

需要注意的是,变化5的过程通常会和变化1.2的过程同时发生,或者更准确的讲是银行通常会将变化5和变化1.2合并处理,最终的结果看上去好像是变化5中收回已核销的贷款导致了贷款拨备余额的增加,但实际上,贷款拨备余额的增加还是变化1.2中贷款的减值操作产生的,只不过由于变化5中回收的金额冲抵了变化1.2中的减值损失,看上去就好像变化1.2中的贷款减值操作没有发生一样。

从前文中的变化1、变化2和变化5中,我们可以看到,存在2种减值损失的冲抵操作,一种是由于质量变好(预期损失减少)而导致的已减值贷款的恢复,另一种是由于收到了一笔资金(收回了已核销的贷款)。显然,前者是可以与当期的贷款减值相抵消的,因为确实有贷款变好了,我们只关心变差的贷款净额,但后者其实不应该被抵消,因为收到的资金掩盖了变差的贷款,让真实的贷款减值变小了。

银行财报披露的贷款减值损失其实是上述两种冲抵操作叠加后的结果,是一个净计提的概念,因此,如果想要了解银行当期真实的贷款减值水平,就需要排除掉收回已核销贷款的干扰。

计算公式:

当期的贷款实际减值=期末贷款拨备余额-期初贷款拨备余额+本期核销/处置

例如,2021年招商银行贷款的减值损失(图1中的本期计提/转回)为370.20亿元,而当期的贷款实际减值为465.45亿元,二者差异主要为98.93亿元的收回已核销贷款。

银行的投资者们常常会期待高拨备的银行在资产质量转好时能够“释放拨备,提升利润”,而实际上,“释放拨备”指的就是图2中的“变化2”以及“变化5”这两类过程,当银行贷款的预期损失减少时,就可以将已减值贷款的一部分转回为正常贷款,此时就会减少当期的“贷款减值损失”,而降低这个成本的同时,就会提升净利润。“变化5”的过程也是类似的影响。

但通过图2我们可以发现,其实“释放拨备,提升利润”这个过程在银行的每一期财报中都大量发生着,它是一个进行时。只不过银行披露数据时,将图2中的所有变化合并了,只披露了最终的净额。所以说,我们经常看到的说法:“高拨备的银行未来坏账没那么多,就会释放拨备,提升利润”其实是一种错误的表述。或者说,这个表述并不准确。正确或准确的说法应该是:“如果未来银行通过降低贷款减值的标准,从而降低拨贷比的话,就会提升利润”。

因为银行的贷款规模一直在高速增长,如果不通过降低减值标准来降低拨贷比,就需要净息差或非息收入出现趋势性反转,否则新计提的拨备会始终盖住转回的拨备,让我们始终看不到银行有释放拨备。农业银行就是一个最典型的例子,详见《超高拨备的农业银行能否释放利润实现戴维斯双击?》

综上所述,我们通过贷款减值准备的变化过程可以看到,银行只有通过降低减值标准来降低拨贷比时,才能释放利润。而目前上市银行的拨贷比差异很大,多的超过4%,少的只有2.5%,那么银行到底能不能降低减值标准呢?或者说银行到底需要多少拨贷比才合适呢?下篇文章中我们将集中讨论这个问题。

未完待续。。。

【本文为原创,您的点赞、分享与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时发现我的分享!】

$招商银行(SH600036)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$

@今日话题 @雪球达人秀 #雪球星计划# #2022年中投资炼金季#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP