(原标题:银行的拨贷比到底多少比较合适——正常类贷款的拨备率)

在上一篇文章《银行是如何释放拨备提升利润的?银行贷款减值准备的变化过程》中,我们详细讨论了银行贷款减值准备的变化过程,最后给出结论,银行其实每年都在大量的释放着拨备,未来只有通过降低减值标准来降低拨贷比才能提升利润。

那么,银行合理的拨贷比到底应该是多少?现在的拨贷比到底高不高?到底有多少下降空间?本文及接下来的两篇文章共计3篇,将通过拨备消耗的压力测试来讨论目前银行的拨贷比是否充足,以及有多少下降的空间。同时,我们也能看到目前银行的拨备能抵御多少不良贷款的冲击以及营收减少的冲击。

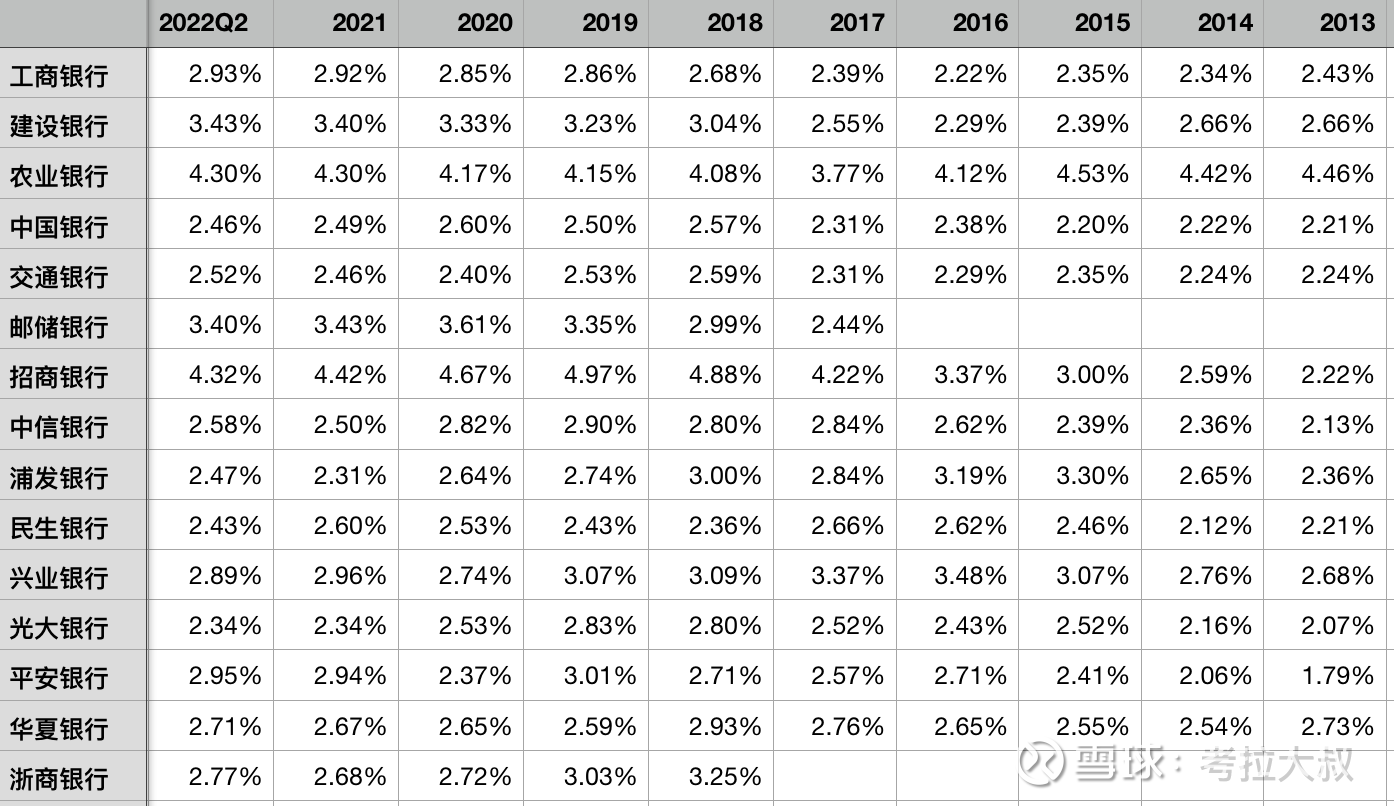

上市银行之间的贷款拨备率(拨贷比)差异很大。

表1-贷款拨备率(拨贷比)

计算公式:

贷款拨备率(拨贷比)=贷款拨备余额÷贷款总额

其中,贷款拨备余额包括以摊余成本计量的贷款拨备余额和以公允价值计量的贷款拨备余额之和。

如表1所示,2022年中期,拨贷比最低的光大银行、民生银行和浦发银行都不足2.5%,而最高的招商银行和农业银行都超过了4.3%,二者相差将近一倍。

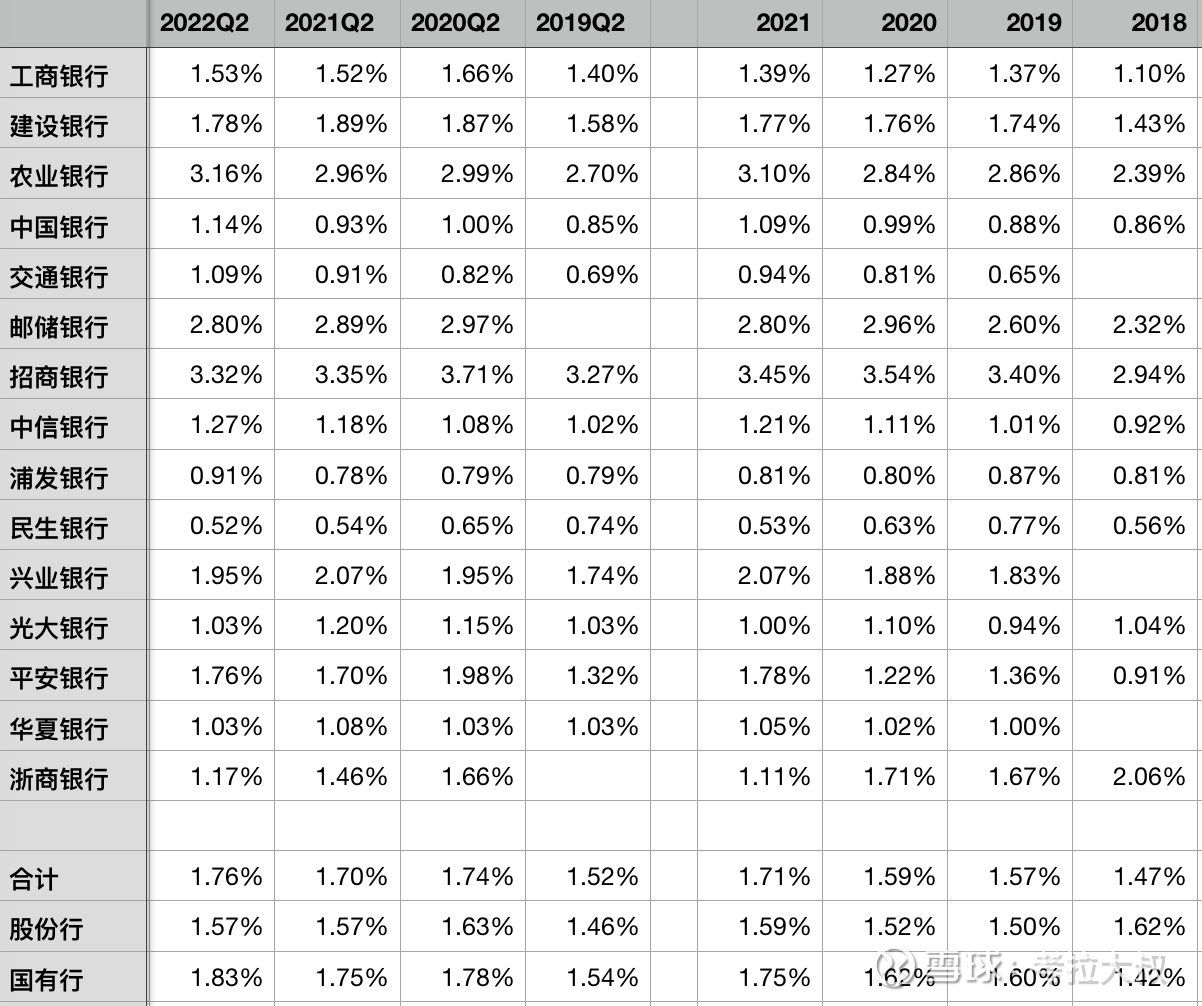

然而,相差更悬殊的是正常类贷款的拨备率。

表2-第一阶段贷款拨备率(以摊余成本计量)

计算公式:

第一阶段贷款拨备率=第一阶段贷款拨备余额÷第一阶段贷款余额

注:此处为以摊余成本计量的贷款

如表2所示,2022年中期,民生银行的第一阶段贷款拨备率只有0.52%,浦发银行也不足1%,多家银行仅仅略超1%,而招商银行和农业银行则都超过了3%,高低之间相差3倍以上,这个差距比表1中的拨贷比差异更加显著。

因此说,正常类贷款(第一阶段贷款)的拨备率差异是银行间拨贷比差异较大的主要原因。那么正常类贷款到底应该如何计提拨备呢?

首先,简单回顾一下三阶段模型的概念:第一阶段是信用风险没有上升(正常类),第二阶段是信用风险显著上升但没有减值证据(关注类),第三阶段是已经存在客观减值证据(不良类)。

这里边,第二三阶段的减值准备比较好理解,资产的信用风险显著上升之后自然需要做减值处理,已经存在客观减值证据的资产做减值处理也是理所当然的。但是,没有信用风险的资产为什么也要做减值呢?其做减值的比例依据又是什么呢?

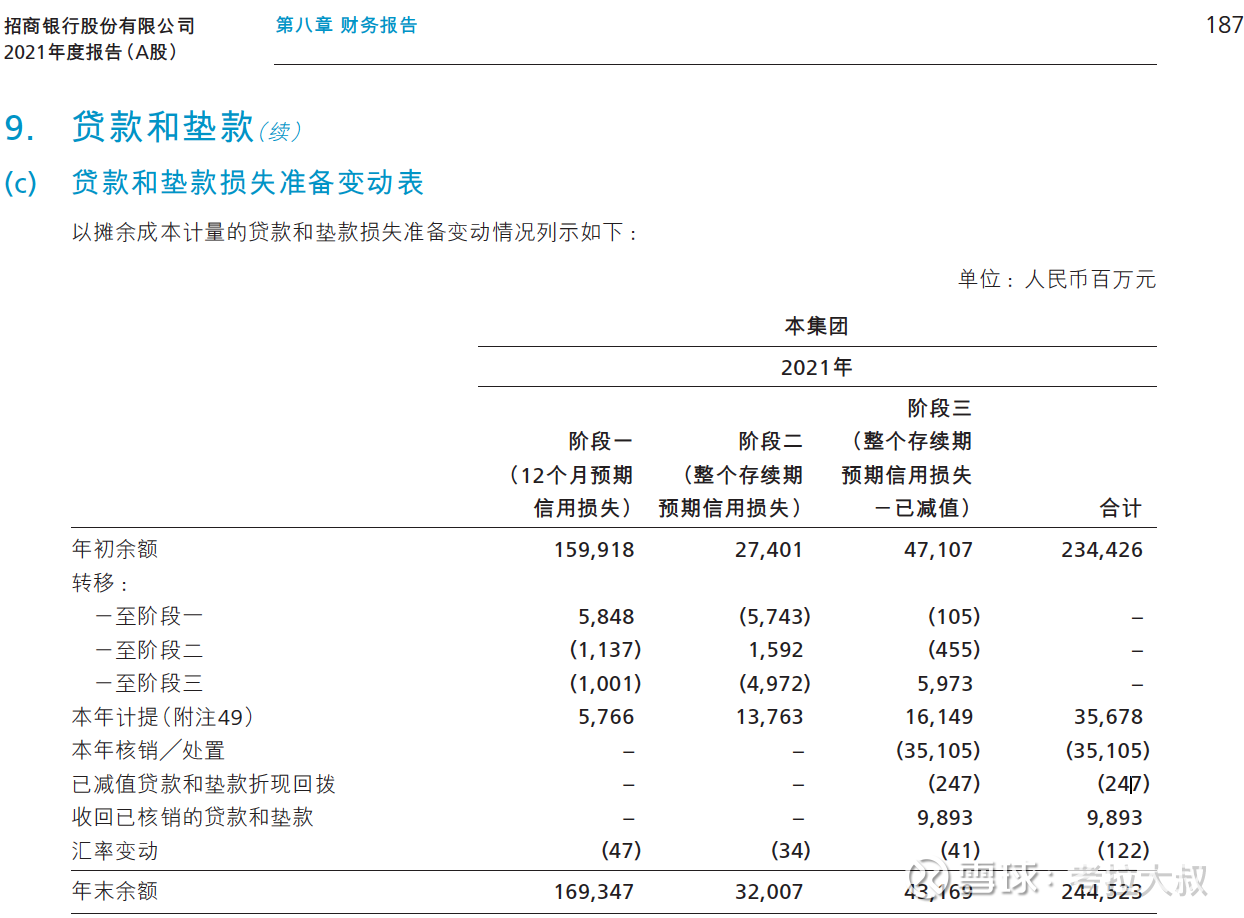

表3-招商银行2021年年报贷款减值准备变动

如表3所示,招商银行截止2021年底贷款拨备余额2445亿,但其中有1693亿(占69%)都是第一阶段贷款的减值准备。那么招行为什么要从第一阶段贷款里计提这么多减值准备,是不是在隐藏利润呢?

其实,我们看下表1中的表头部分就能大致理解了,第二三阶段因为已经出现信用风险可以按照风险的大小对资产的整个存续期做减值处理,而第一阶段虽然还没有信用风险,但要对未来12个月的预期信用损失(预期风险)做减值处理。

那么问题来了,如何预测第一阶段的贷款(正常类贷款)在未来12个月内的信用损失?

其实,每家银行都有自己的预期信用损失模型,比如年报和中报中公布的正常类贷款迁徙率,这个迁徙率就是指期初(1月1日)的正常类贷款到年底时(12个月内)有多少比例向下迁徙了(变成了关注类或不良类贷款)。也就是说,银行通常都会利用类似正常类贷款迁徙率之类的模型来预计第一阶段贷款在未来12个月会有多少迁徙到第二阶段和第三阶段,然后再根据二三阶段贷款的计提比例来给第一阶段贷款做减值处理。

表4-正常类贷款迁徙率

计算公式(示意性):

第一阶段贷款拨备余额=第一阶段贷款余额??(第一阶段贷款向第二阶段迁徙率??第二阶段贷款计提比例+第一阶段贷款向第三阶段迁徙率??第三阶段贷款计提比例)

对于经营谨慎的银行来说,第一阶段贷款的拨备率至少应该能够给银行做到如下保障:当银行在未来一年(12个月)内遭受到较大的不良冲击,其正常类贷款向下迁徙率大幅上升时,银行的存量拨备在大量消耗后依然充足,不需要在当期额外计提过多的拨备,从而使得业绩不会受到明显的冲击。

所以,大家再回头看一下表2中列出的15家银行第一阶段贷款的拨备率,大家可以用这个数据与各家银行的正常类贷款迁徙率(表4)做一个对比,就会发现很多银行第一阶段贷款的拨备率是大幅低于其正常类贷款迁徙率的,说明其正常类贷款的拨备率严重不足。

银行的拨备是一个逆周期调节工具,银行在不良生成低的时期不断提升拨贷比(表1中,2015年之前和2018年之后农业银行的拨贷比),而在不良生成高的时期加大核销拨贷比就会下降(表1中,2016年-2017年农业银行的拨贷比)。

而在最近10年中,大部分银行都没能将拨贷比提升到一个比较理想的数值,因此,真正能够通过降低拨贷比来释放业绩的银行其实是很少的(图1中,2019年之后招商银行的拨贷比)

那么银行理想的拨贷比到底是多少呢?这个问题其实和银行过去的贷款迁徙率或不良生成率关系很大,因为不同的银行在最近一轮不良大周期中呈现出的贷款迁徙率和不良生成率存在很大差异,这个差异就是银行间拨贷比差异的一个重要原因。具体请见下篇文章。

【本文为原创,您的点赞、分享与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时发现我的分享!】

相关文章:

《银行是如何释放拨备提升利润的?银行贷款减值准备的变化过程》

《银行已减值贷款(拨备)的利息收入会计入当期营业收入中吗?(S级难度!慎入!)》

《银行的拨备以什么形式存在?它放哪了?(3)官方对收回已核销贷款的会计处理揭晓了答案》

《超高拨备的农业银行能否释放利润实现戴维斯双击?》

$招商银行(SH600036)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$

@今日话题 @雪球达人秀 #雪球星计划#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP