(原标题:硅料降价利好隆基吗?)

雪球上很多隆基的股东一直在盼望着硅料降价,心理都有个幻觉:硅料降价了,隆基的业绩就会好起来。但事实真的会这样吗?我们来分析分析。

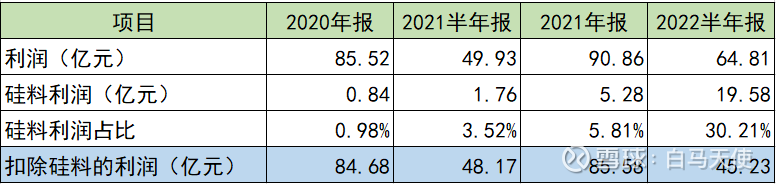

1、硅料利润占隆基的业绩占比

从上表可以看出,硅料利润在隆基总利润中的占比,已经从2020年的不到1%提高到了2022年上半年的超过30%,隆基的三分天下硅料已经占有其一,2022年全年来看的话甚至能到40%。如果按照隆基的板块利润结构,硅料的估计已经超过组件,成为隆基的第二大利润板块,而且是业绩增长的主要来源。如果没有硅料利润,隆基的2022年半年报业绩是负增长。隆基的小股东们天天盼望着自家公司的第二大利润来源、主要业绩增长动力减少,这是一种什么深沉而复杂的感情呢?

2、硅料降价会提升隆基的毛利水平吗?

有的隆基股东可能会说,硅料利润高是因为硅料挤占了下游的利润,如果硅料降价,下游利润就会提升,隆基的主营业绩就会更好。只能说这是一个美好幻想,根本没可能成为现实。隆基的主营业绩好不好跟硅料涨不涨价没有啥关系,只跟隆基业务所处环节的产能和隆基自生在所处环节的竞争力有关。

硅片环节大量新玩家的涌入,产能急速扩张,势必造成整个环节的利润率降低。而电池片环节同样在高价硅料背景下却实现了毛利的增长;2021年通威的电池片毛利0.01分/瓦,目前通威电池片毛利0.13元/瓦。

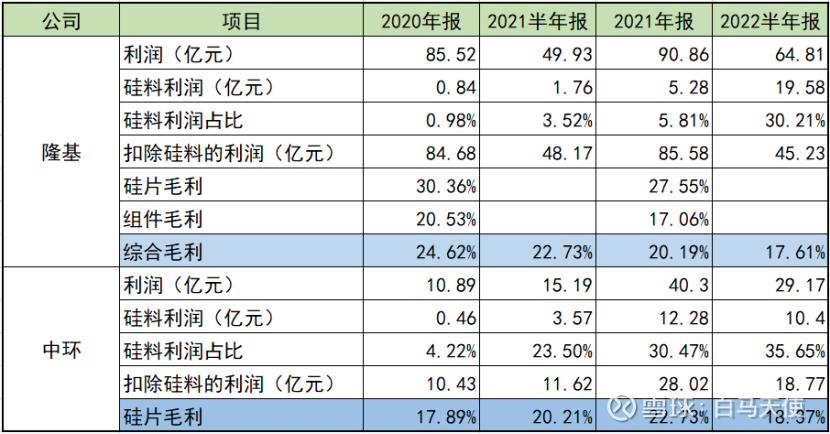

但即使同样处在硅片环节,隆基和中环的表现也大不一样。

从上表可以看出,中环的硅料利润占比比隆基还高,高达35%,但中环半年报扣除硅料后的业绩同比增长将近70%,相比隆基的负增长显然要好很多。而且从表中可以看到,隆基从2020年以来的毛利率是持续下滑的,同期中环的毛利率却是上升的。这说明隆基的业绩下滑的原因确实是主营业务的竞争力下降了,而不是硅料涨价了。

3、结论

隆基的业绩增长主要来源于硅料投资收益,如果硅料降价,隆基非但不能提升业绩,反而会出现业绩下降。

$隆基绿能(SH601012)$ $TCL中环(SZ002129)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP