(原标题:国家医保谈判对药品销售额影响的“真实世界研究”)

恰逢一年一度的国谈临近,当前似乎“医保无脑杀价锁死创新药空间”已成为不言自明的共识,侈谈创新药的商业模式有些不合时宜,以至于卖不好创新药甚或是做不好创新药都全赖医保局。

好在,自2016年首轮国谈起医保目录调整执行多年,已经产生了足够大的样本量,我们仿照此前做过的药品集采对销售额的真实影响,定量、细致、全面、纵深地审视国家医保谈判对药品销售额所产生的影响。

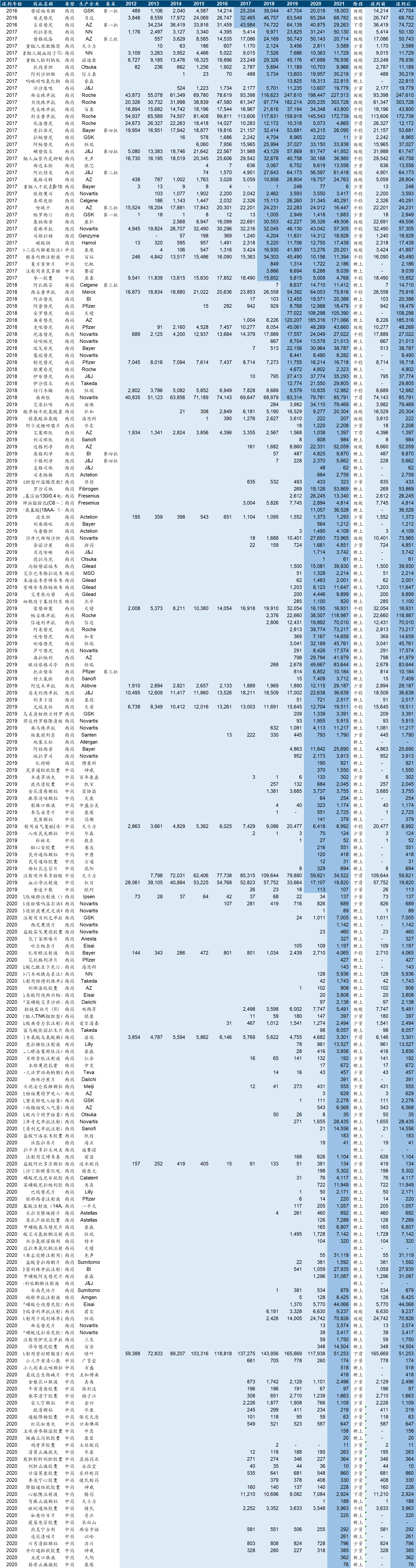

首先依然是数据声明。分析范围是2016-2020年前五次国家医保谈判所有成功调入的品种,通过PDB数据库查询其谈判前后年份的样本医院销售额情况(经验的真实销售额大约需放大2-4倍),核心关注点是谈判前后各药品的销售额变化情况。

所有品种清单及销售额变化等情况列示于文末附件。

须做几点说明:1)因样本医院数据口径所限,销售额总数以及不同适应症药物之间的横向可比性会有所影响,但同一品种纵向完全可比;2)销售额是按照通用名口径归集,即仿制药和生物类似药都会与原研药一并考虑;3)考察销售额变化以谈判前峰值和谈判后峰值为准,不排除因集采、竞品挤压市场份额、政策不利等因素在谈判后销售额出现回落的情况,但应不影响结论;3)各分组的谈判前后销售额平均峰值,是将峰值做算术平均,因不同品种出现峰值年份不同,因而可能出现与各年份平均销售额的峰值略有不同,但也不影响结论。

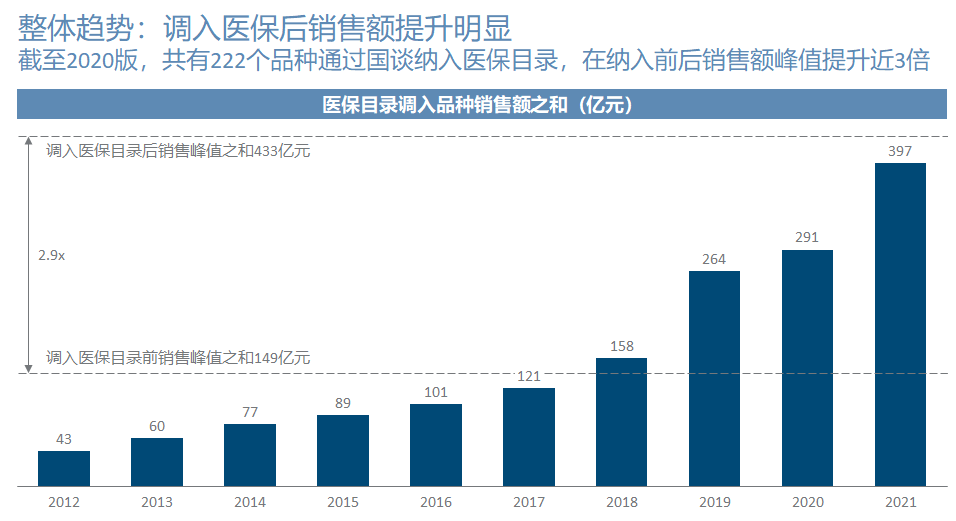

1. 整体趋势

医保到底有没有在为创新药买单?以价换量到底可不可行?创新药到底还有没有商业价值?我觉得下面一张图,应该雄辩无疑地回答了这些常见于市场中的困惑。

前五次国谈一共有222个品种成功调入目录,销售峰值总和从调入前的149亿提升到433亿,涨幅近3倍,而在2017年以前在医保以外的增量是相对缓慢的。医保目录对创新药的及时纳入,无可争议地提供了销售额的增量,并且目前的支付总量还至多只在千亿量级,相对整个医药市场近2万亿规模还非常有限。这也与之前《医保控费到底颠覆了什么行业逻辑?》文末的分析相吻合。

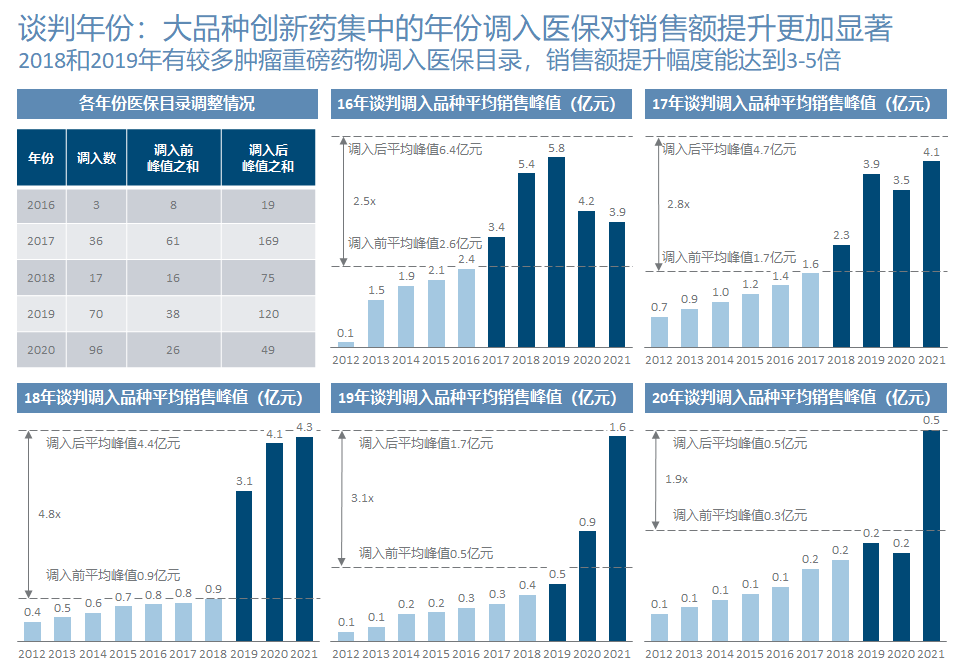

2. 谈判年份

如果大家还记得,2018和2019两年的国谈在当时是引发了较大的反响和争议的,核心焦点是PD-1和替尼们被大幅压价,后来蔚然成风的“医保扼杀创新”论大概就自此始。

诚然,PD-1在降价后一下从千亿蓝海白天鹅变成百亿内卷丑小鸭,势必是让创新药的商业价值大幅低于了部分人的想象(是不是也应检讨一下自己想象力的问题),但说扼杀应该还是过激了,毕竟医保谈判成功很明显还是给这些药物带来了增量,尤其是大品种创新药收益更加明显。

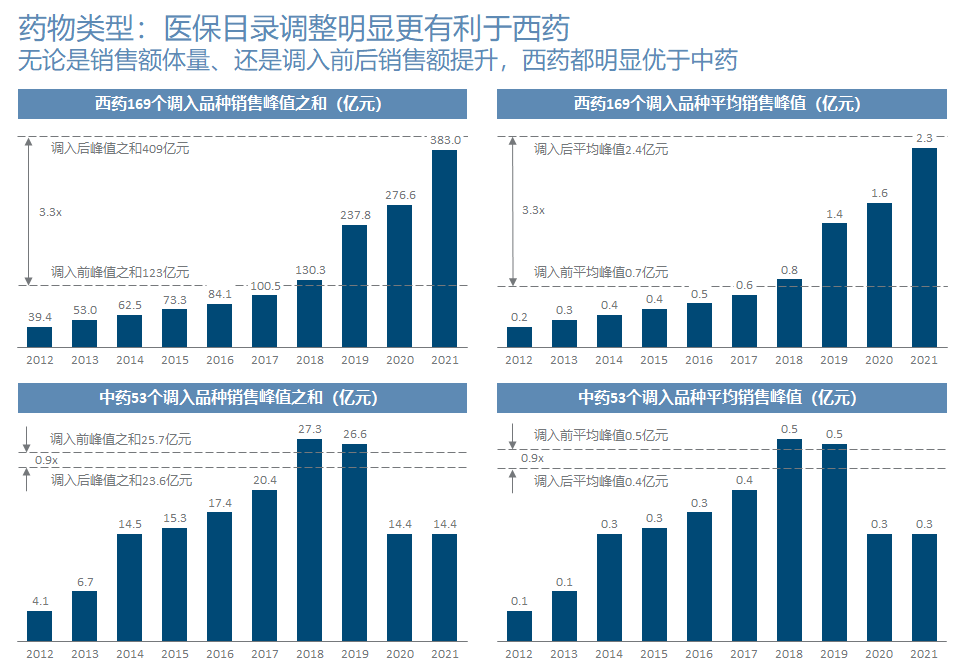

3. 药物类型

医保目录调整时长被诟病的另一个主题,就是纳入了中成药品种。不过事实情况是,中成药在医保局那里并没有占到什么便宜,甚至在谈判调入后销售额不升反降(这还是在某些品种先升后降、按照文初所述计算规则是界定为销售峰值提升的)。主要原因是中药新品种调入后放量并不快,而老品种在调入后反而遭遇注射剂和辅助用药整治等政策措施,导致销售额出现下降。

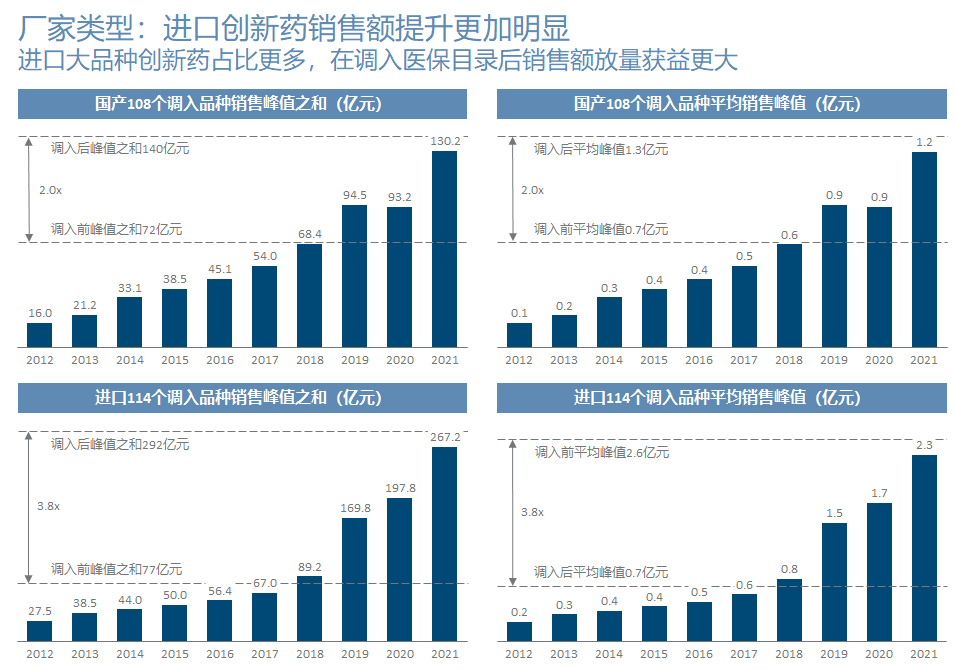

4. 厂家类型

我们谁都应该相信医保局是讲zz的,控费和国产替代无疑就是他所面对最大的zz,也就可以理解为,但凡是临床价值基本相当的情况下,在高价进口药和低价国产药之间做抉择,按说他们是毫不犹豫应该选后者的。

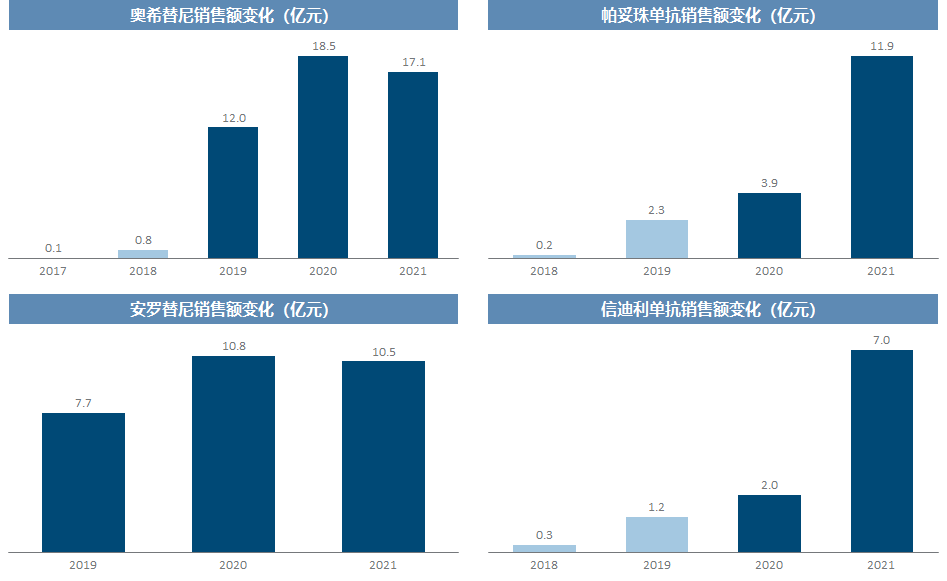

然而事实刚好相反,从谈判成功调入数量、销售额绝对体量和相对提升幅度上来看,进口药物都明显优于国产药物。那就只有一个解释,医保局依然不会跳出医药经济学和临床价值评估的大框架,目前进口药物客观上仍旧拥有显著的临床价值优势,他们就依然会为这些药物付费;更简单直接的推论就是,只要是好药医保就无法拒绝,或者“菜就是原罪”。

注:此处有少数专利过期药物(例如吉非替尼、贝伐单抗等),国产的仿制药和生物类似药销售额也被归入“进口”类别,对方向性结论影响不大。

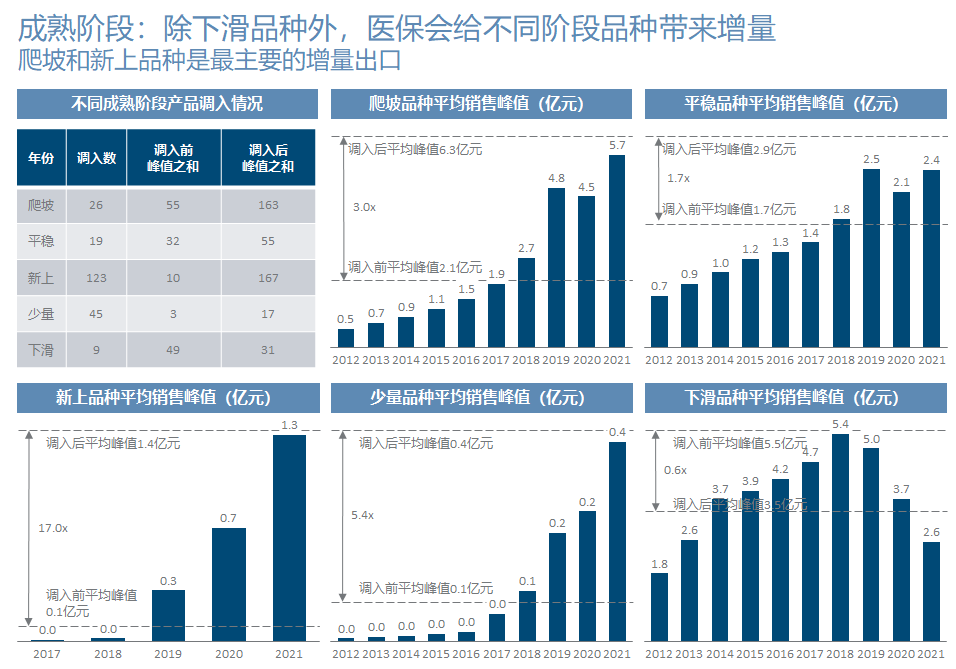

5. 成熟阶段

我们将各品种根据谈判前的销售额情况分成5种不同成熟度的阶段:1)爬坡阶段,上市超过3年且销售额持续保持较快增长(年增速>20%);2)平稳阶段,上市时间较长且销售额已经基本维持不变(年波动范围<20%);3)新上阶段,上市2年(含)以内;4)少量阶段,上市超过3年且销售额始终处于较少的水平(2,000万以下);5)下滑阶段,上市时间较长且销售额已出现明显下滑(年降幅>20%)。

可以看到,除了已经下滑的品种(大概率是专利过期甚至是集采品种)以外,各不同阶段品种都会从医保获得销售额提升:爬坡阶段和新上阶段的品种在医保谈判中获益最多,谈判前基本卖不动的少量品种也有可能借机获得一些增量,即使是平稳品种也会获得稳定提升。

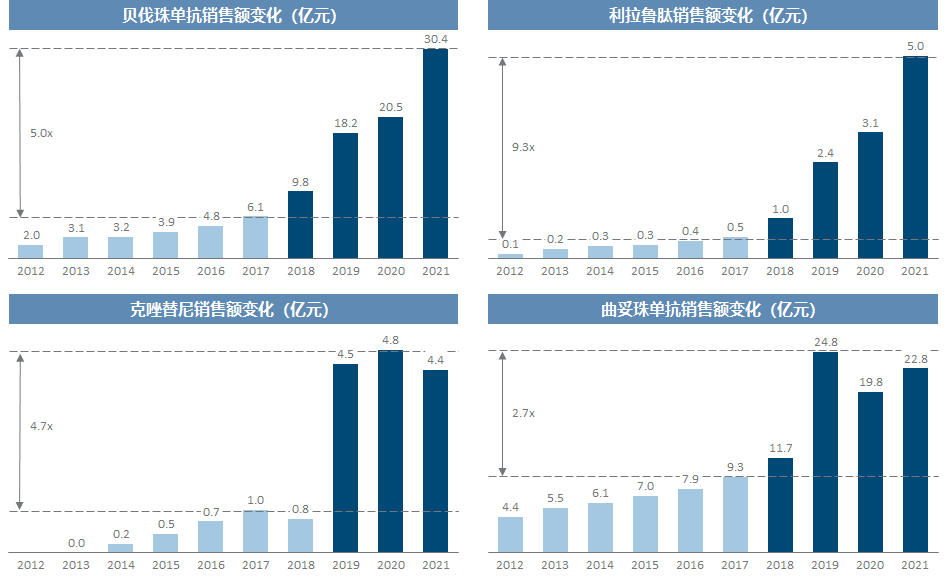

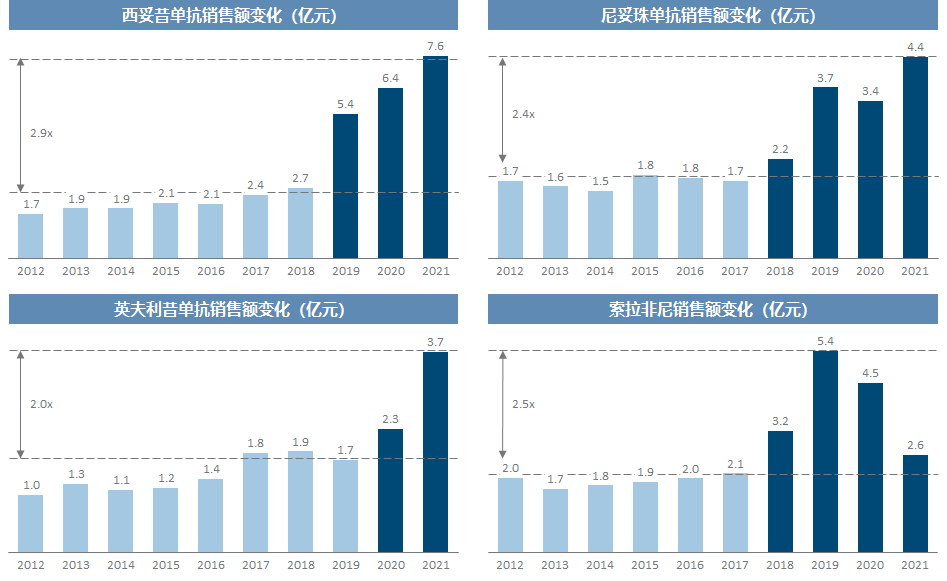

6. 代表品种

爬坡阶段是医保增量的主力出口,这些药虽然老,但因为临床价值非常明确,哪怕没进医保也在稳定爬升,而谈判时纵使大幅降价也能通过倍增的销量获得总量的大幅跃升。最具说服力的就是贝伐单抗这种,上市多年、甚至很快生物类似药都扎堆获批,按一般思路就肯定是像集采那样断崖下跌,然而事实却是一路成了超重磅品种。

对于创新药上市后短时间纳入,是本轮医药改革中最高光的环节,而事实上这确实为中国市场创新药的商业化提供了巨大助力。我们不能总是盯着降价这个“条件概率”,而忽略了进入医保目录这个“全概率”,要是没有谈判降价这个幸福的烦恼,很多创新药企几乎完全不可能在获批后短短三四年时间内建立起商业化能力。具体可参考《不是所有卖药都叫商业化》。

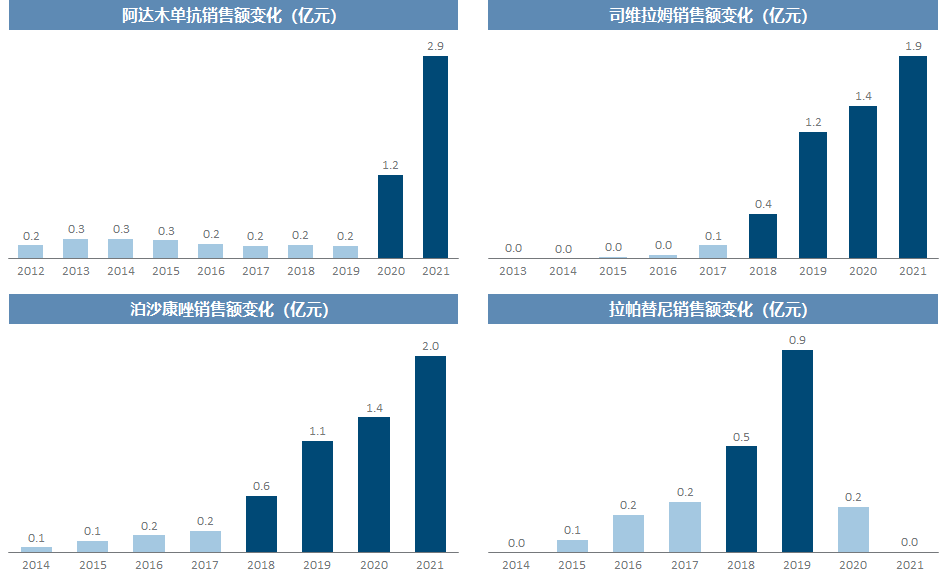

那些没有医保的情况下几乎完全卖不动的品种,只要临床价值明确,解决一定的支付问题就有可能带来非常可观的增量。最典型的就是全球药王阿达木单抗,虽然现在的销售额仍然与国际水平相去甚远,但无论如何是有了显著提升;另一个直观的自我对照就是拉帕替尼,在17年谈判成功调入目录后销售额迅速跃升,然而在19年续约失败被踢出目录后又迅速没落。

即使是谈判前已经增长放缓的老品种,也完全有可能在进入目录后获得显著销售额提升,前提还是临床价值。

医保局大概是医疗行业中最不得人心的主管部门,但他们到底干得怎么样,我想还是应该用数据来支撑。我们此前明确看到他们通过集采结合竞争格局进行了有差异性的“腾笼”,又真切观察到他们通过国家医保谈判基于临床价值进行了增量显著的“换鸟”,再加上梳理过的控费逻辑,是不是至少应该可以一定程度上洗脱无差别摧毁中国医药创新的罪名?

基于这些观察,笔者再次重申,旗帜鲜明地反对医保颠覆医疗行业逻辑的观点,并且认为医保局整体看来是基本遵循着设立的初衷,纵有部分过激、偏差和错杀,也并未大幅偏离以临床价值为准绳的医药经济学框架。

附件

$恒瑞医药(SH600276)$ $信达生物(01801)$ $百济神州(BGNE)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP