(原标题:如果回到一年前)

怎么样,加息加得大家都心旷神怡吧,如果有机会回到一年前,你会怎么应对加息?

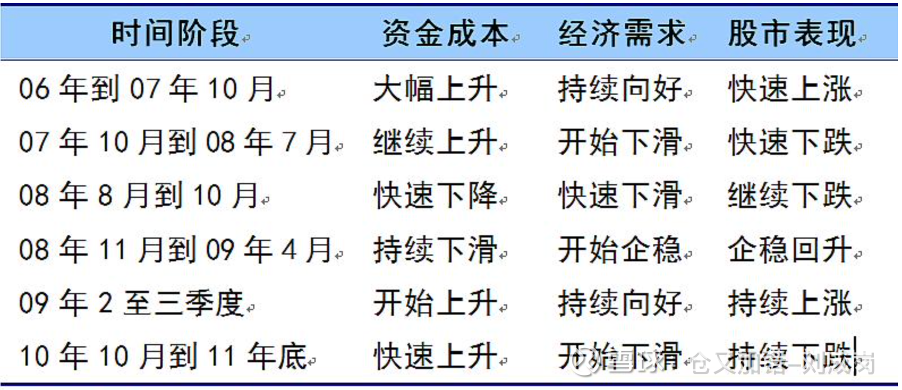

然而,申万研究的报告显示,加息股市不一定会跌,降息股市也不一定会涨。

@郭荆璞 也用统计数据告诉你,把投资构筑在“利率与PE负相关”这样虚幻假设之上,是非常危险 。

巴菲特:在1992年的年度报告中,我们讨论了很多这方面的问题。但任何资产的内在价值,本质上,是所有未来现金流入或流出以适当的利率进行折现的现值。查理和我认为,我们根本不知道未来的现金流到底会是什么样子。如果我们一点也不知道未来的现金流会是什么样子,我们现在也不会知道它的内在价值是多少。

这段话有两层含义:资产的内在价值是未来现金流折现;未来现金流是很难预测的。

很难预测的部分我们可以先放到一边,只讨论一种情况:一家我们非常看好的公司,该以什么折现率买入。

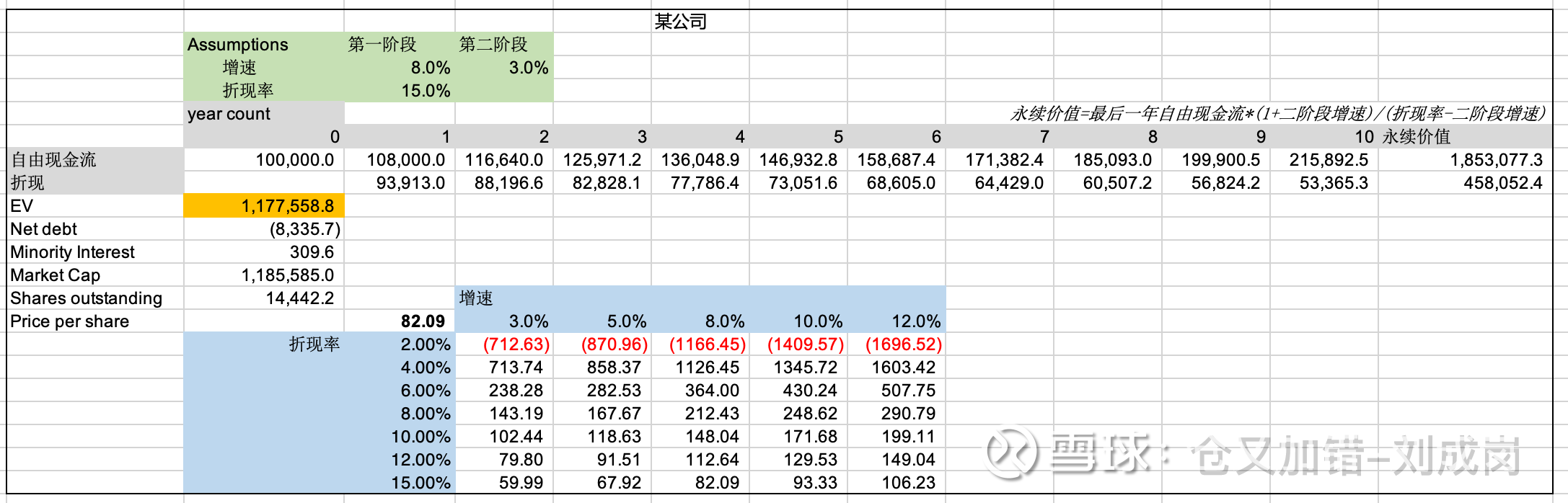

下表清楚地显示,不同折现率最后计算出来的资产内在价值是差异巨大的,这是其一。

其二,折现率本质上是资金的机会成本,也是预期收益率,换句话说,低于某一折现率就不应该买入该资产。

第三,如果前提是买股票就是买公司的话,在未来现金流确定的情况下,折现率就是持有这只股票的收益率,无论加息还是降息。当然,我们前面说了“未来现金流是很难预测的”,在同等“很难预测”的情况下,15%折现率买入某只股票,收益率就是比5%折现率买入某只股票高。

所以,买入一只股票,仅仅是“比现金存在银行要好一点点”是不够的,就像这段时间,加息后银行存款利息高了,仅仅是“比现金存在银行要好一点点”,现在岂不是变成了不如银行存款了?

我一直以来在雪球上宣传的观点是:给足折现率,无视无风险利率。正是为了应对今天的情形。

当然,DCF思维的前提是“买股票就是买公司”,即:买了这只股票,这家公司未来现金流都会按股权比例分给我们。满足这个前提的公司很少。不过即使用其他思维来指导买股票,给足买入折扣——类似高折现率——也还是能面对加息风轻云淡。

加息将大大增加这类公司的经营成本,吃掉利润,陷于亏损,如果是短期的陷于亏损并不可怕(见五),可怕的是这类公司面临加息时有很大一部分将陷入破产倒闭的困境。

美股有一类这种股票,发债回购搞到净资产都是负的,前些年很受市场欢迎,因为“热心回报股东”嘛,这类公司的企业文化第一条一定是“股东第一”。可惜加息将大大增加回购的成本,在高利率环境下,这是不可持续的。

无负债经营,Net debt为负(即Net cash为正)的公司,加息对其的影响几乎没有,真正的影响来自经济环境,上面申万研究的报告已经显示了,经济好坏跟利率也并非是负相关的。即使我们认为加息影响了经济,或者反过来,因为经济不好才加息,短期的影响对DCF结果也很小,如下表所示:

假设公司连续2年面临经营逆风,在第4年和第5年令其现金流比正常年份少50%:

EV只减少6.4%。

宏观无法预测,只能主动适应。如果有机会回到一年前,你会怎么应对加息?学废了吗?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP