(原标题:中证500指数增强投资价值分析)

最近1-2年,以中证500指数为代表的中小盘成长风格表现非常强势,也吸引了很多投资者的关注,所以越来越多的基金公司也推出了指数增强的产品,从目前产品数量来看,大有超过沪深300指数增强产品数量的趋势。

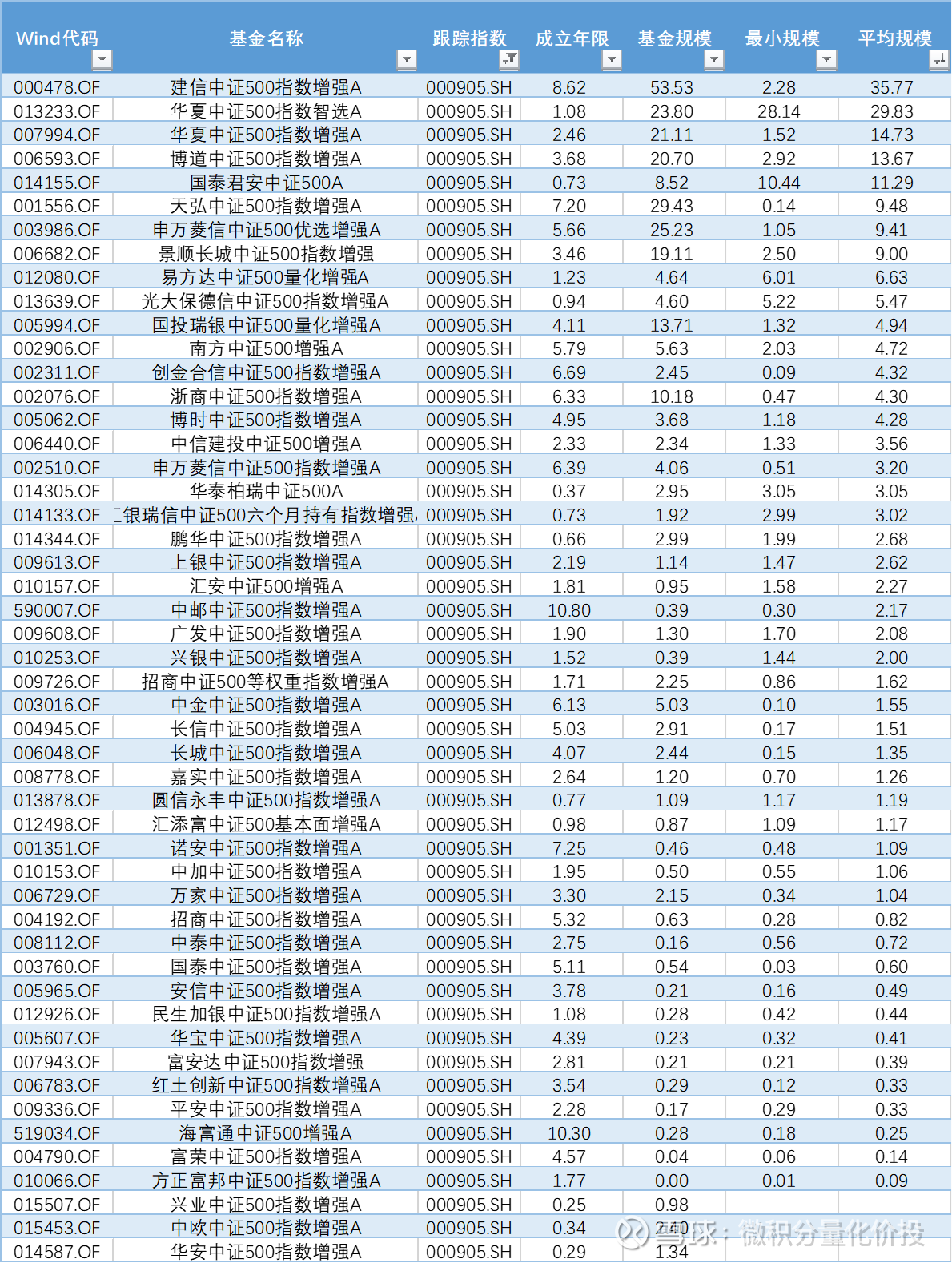

在所有跟踪的指数增强产品上做了一下筛选:

只考虑基金主代码,比如同一个基金的A类和C类,只考虑A类基金。

成立时间超过3年;

历史上最小规模要超过1亿;(中证1000指数增强稍微放宽)

其中历史上最小的规模要超过1亿,主要是避免申赎波动对于净值的影响,同时规避一些打新收益的影响。

筛选完之后,中证500指数增强公募产品相对来说也不多。

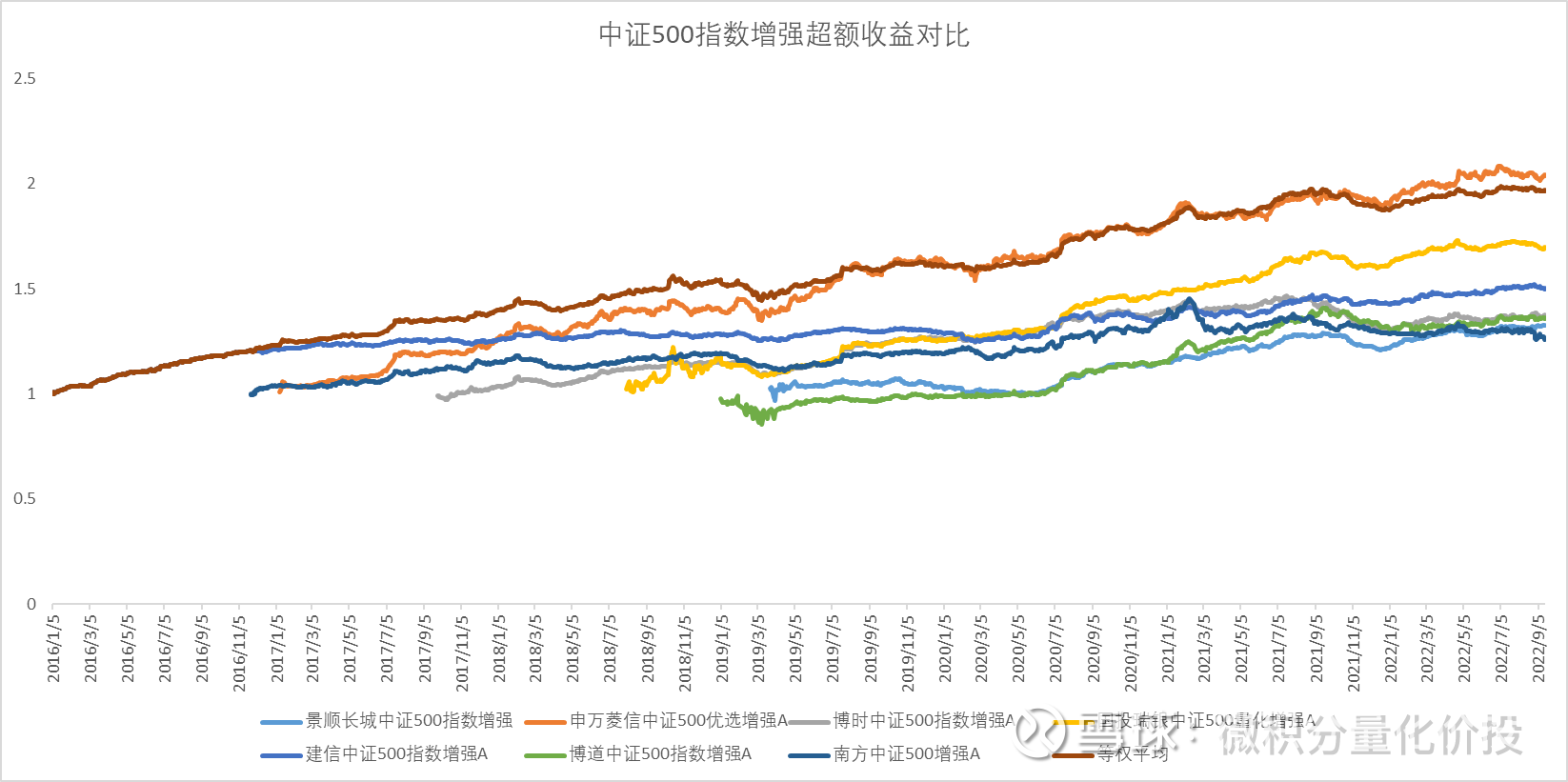

从整体来看,相比于沪深300,超额收益比较稳定,波动比较小。

因为不同产品成立时间不同,使用全区间业绩不太准确,所以考虑最近N年时间区间对比。从年化收益来看,代表市场整体水平的等权平均,年化超额收益大概在8.14%,高于沪深300和中证500。

从最近4年来看,超额收益表现最好的是国投瑞银中证500指数增强,其次是申万菱信中证500优选增强A。

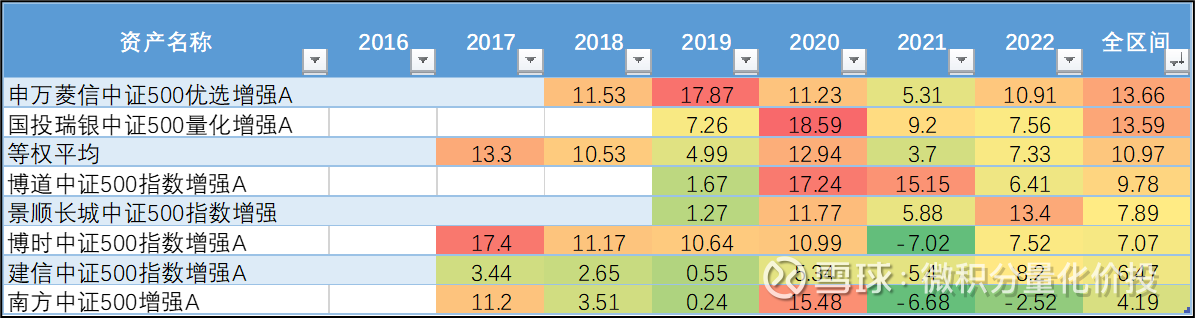

从每年超额收益来看,2020年是超额收益的大年。从全区间来看,市场等权平均的年化超额收益大概在11%。但每年超额收益也不是很稳定,其中2019和2021年,年化收益只有5%和3.7%。最高的是2020年,年化超额收益接近13%。

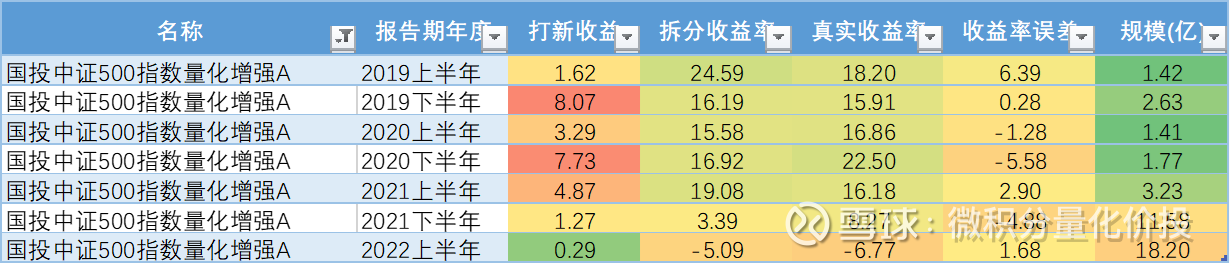

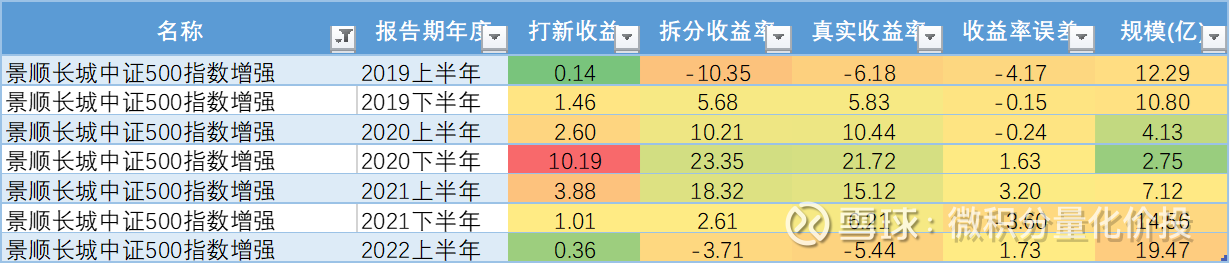

从打新收益来看,部分产品打新收益都很高,其中国投中证500指数量化增强A,景顺长城中证500指数增强,博道中证500增强A。

国投中证500指数量化增强A,早期打新收益占比比较高,2021年下半年之后,规模急速扩张,整个打新收益贡献显著下降。

景顺长城中证500指数增强也有类似的情况:

需要注意的是部分业绩比较突出的产品打新收益贡献比较高,而且最近几年中证500本身指数走势比较强势,所以500指数增强产品的得到了很多投资者的关注,对应的管理规模快速增长,后续的打新收益贡献的收益率势必会显著下降。(即使打新收益不变,但是基数大了,收益率也会下降),所以分析中证5000指数增强产品,必须做打新收益拆分分析。

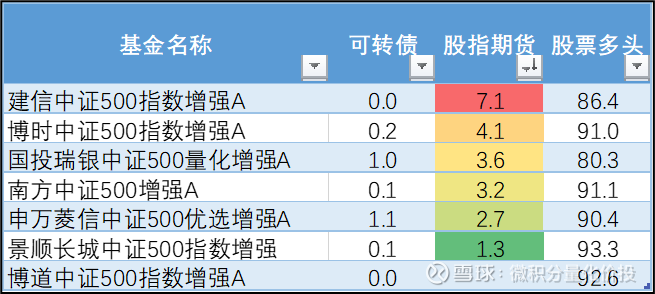

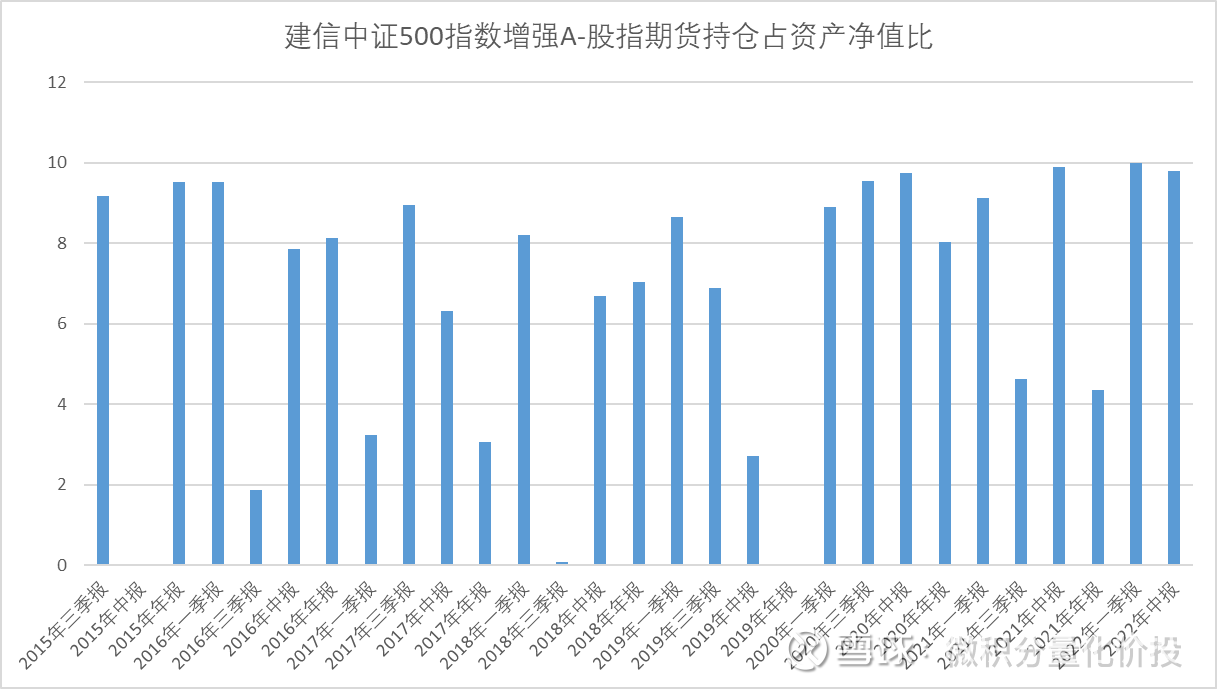

从资产持仓来看,部分基金持有一定的股指期货,尤其是建信中证500指数增强A。

建信中证500指数增强A的股指期货持仓基本都在10%左右,考虑到中证500的贴水和股指期货保证金可以应对申购和赎回,所以部分基金有一定的股指期货持仓。但因为持仓规模有限,对于超额收益的影响也有限。

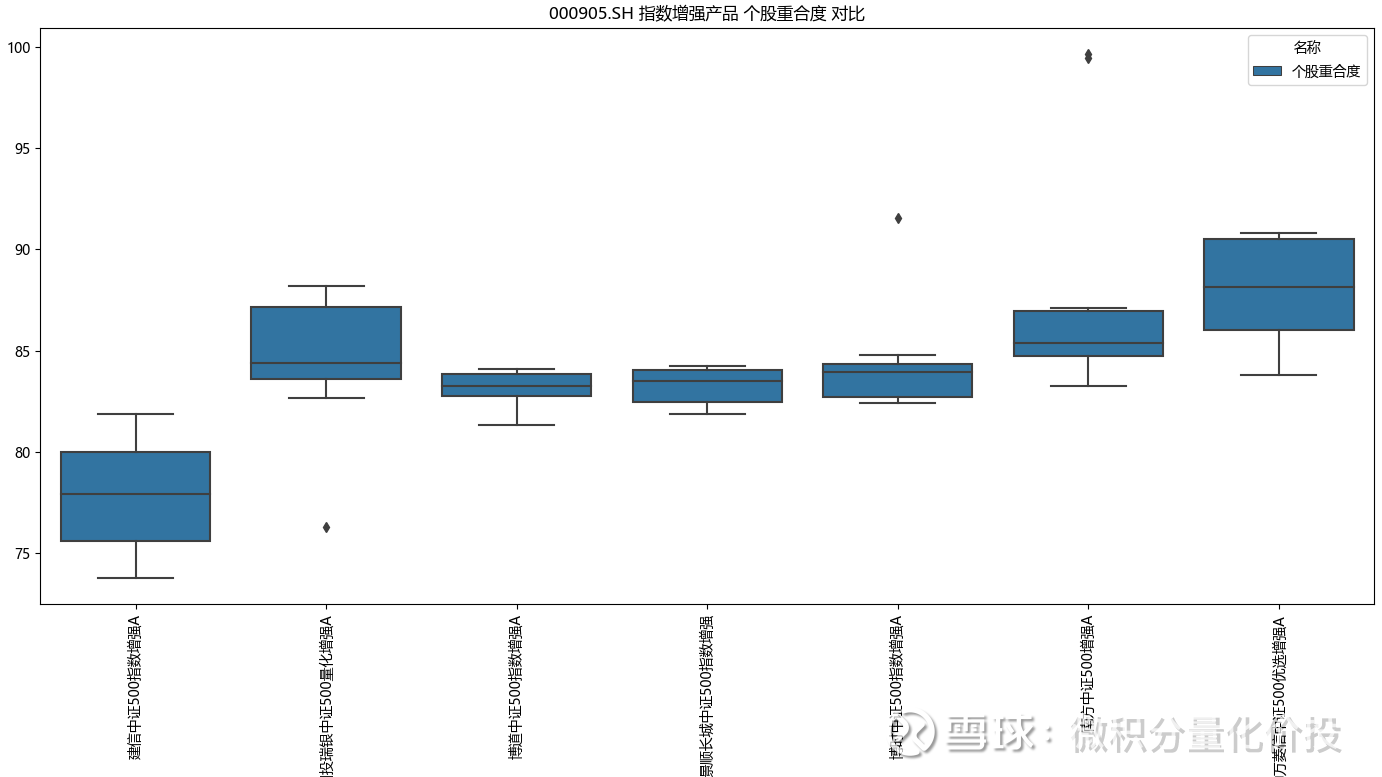

从个股重合度来看,各个指数增强策略主要是在指数成分股选股,基本都在85%以上,其中申万菱信中证500优选增强A接近90%,建信中证500指数增强相对比较低,整体不到80%,但建信中证500指数有股指期货持仓。但对比来看,似乎并没有沪深300那样高的成分股选股。

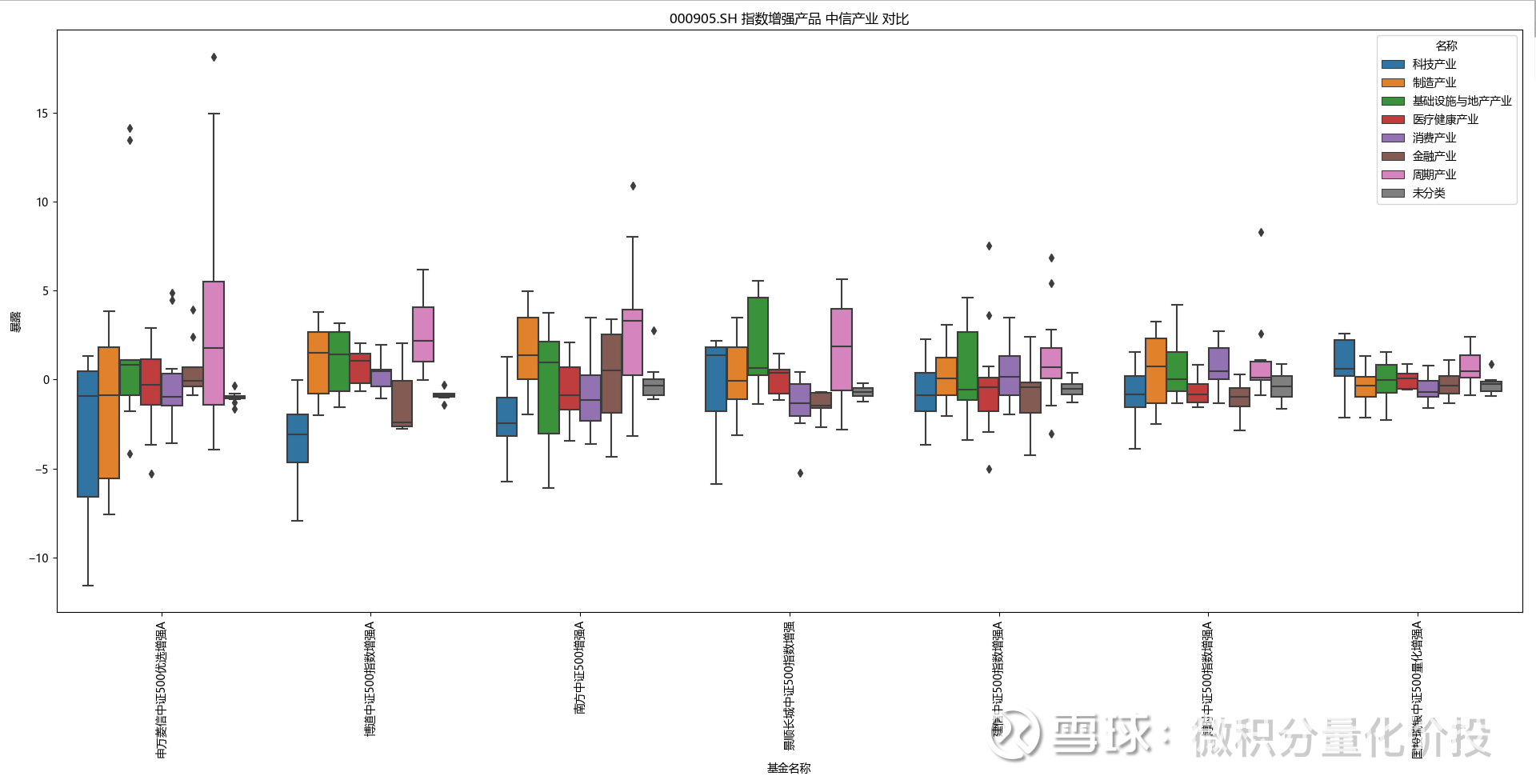

从中信产业暴露来看,各个指数产品的偏离程度并不大,基本都在正负5%范围内,申万菱信中证500优选增强A的偏离幅度相对略大。

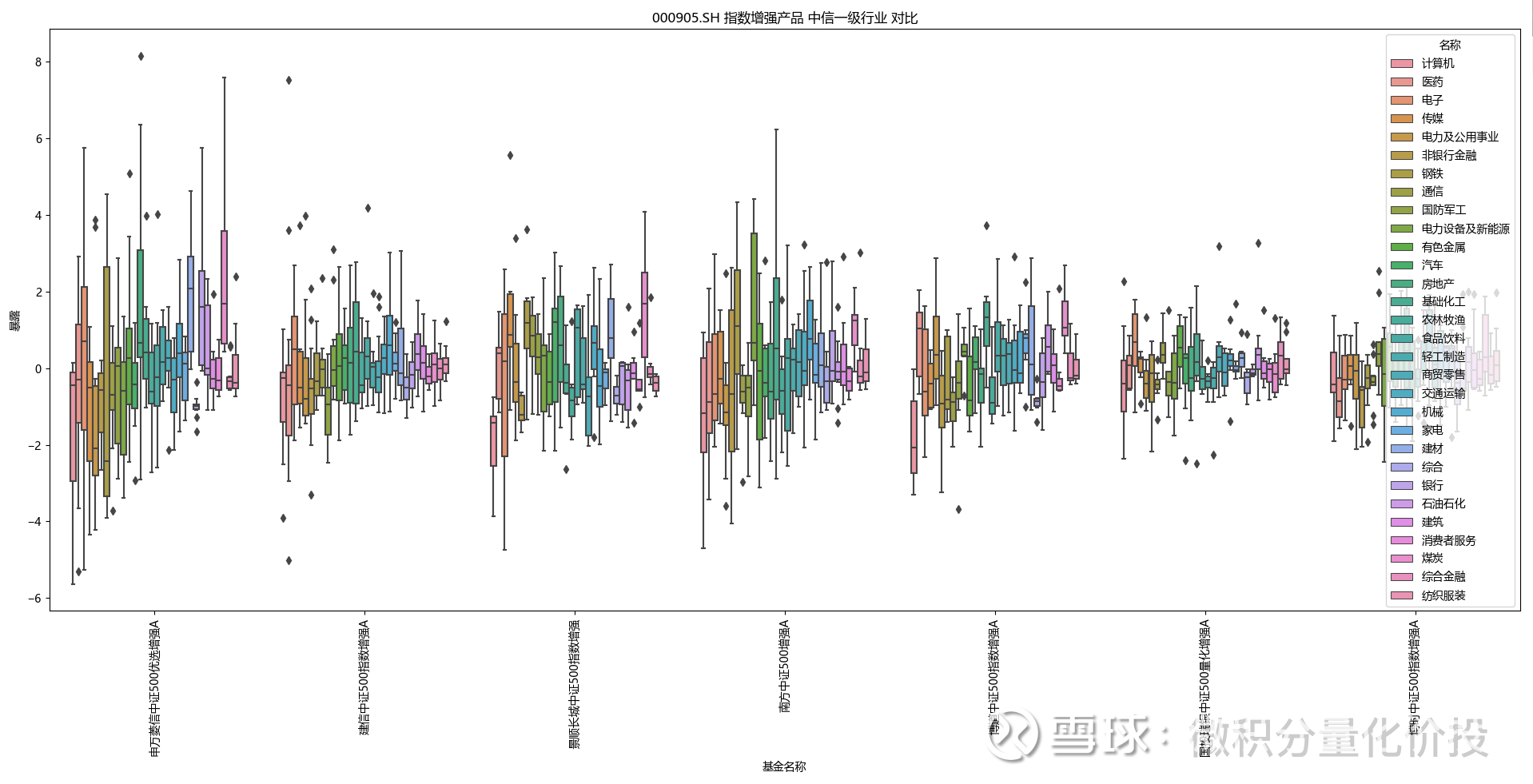

从中信一级行业来看:整体的行业偏离度比较小,基本都在正负2%以内,只有申万菱信中证500优选增强A的偏离度略大,所以该产品的超额收益波动也略大。

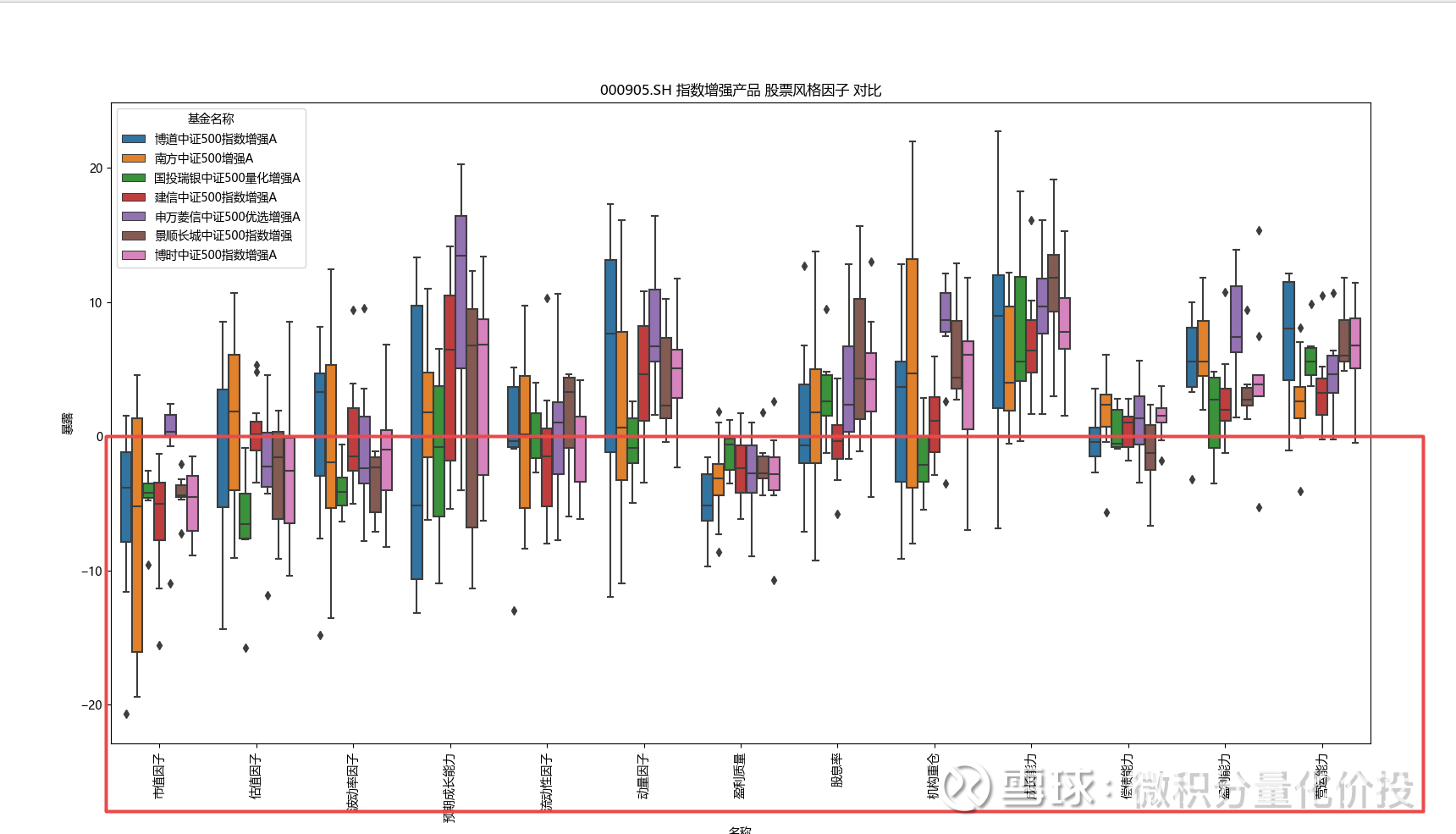

从风格偏离来看:中证500指数增强产品,比较明显地在成长,预期成长,动量和盈利能力上有正向偏离,在市值因子有负向偏离。

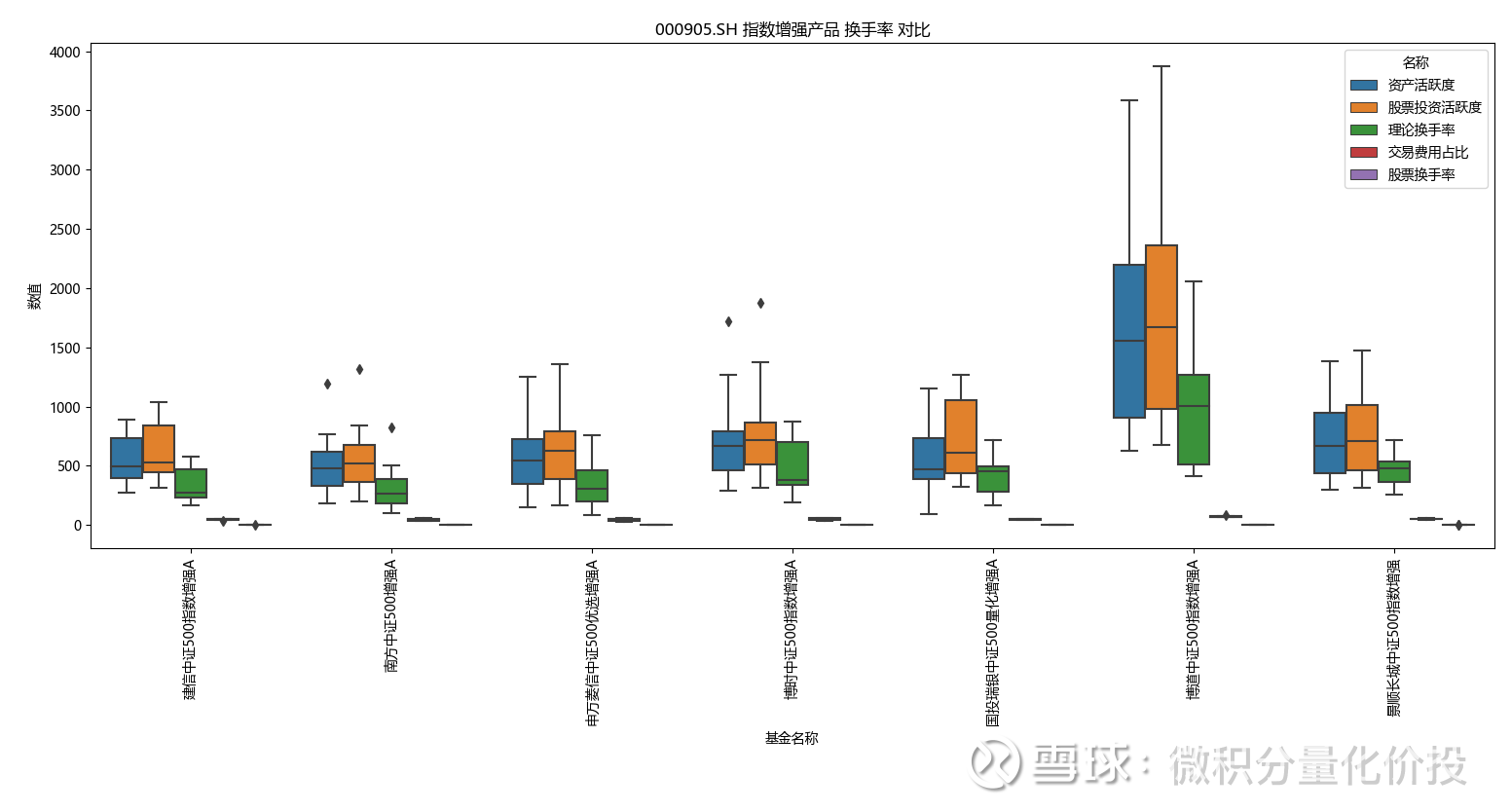

从调仓频率来看,中证500指增策略的调仓频率比300指增策略要高很多。其中,博道中证500指数增强明显换手率比其他同类平均要高很多,差不多高了一倍。

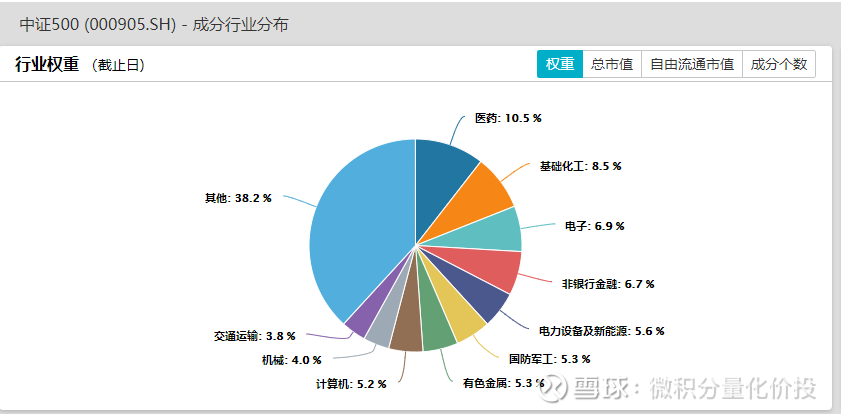

为什么中证500的指数增强的超额收益比沪深300指数增强的走势要稳定很多。这个其实与中证500的成分股结构有关,不同于沪深300,沪深300指数成分股集中于银行,保险,证券,食品饮料等几个行业,中证500的行业权重分布比较均衡和分散。

假设在保持了行业中性的前提下,中证500的因为行业分散,即使不同行业的行业超额收益波动比较大,二十个行业分散下来,超额收益会稳定很多。

为什么私募的中证500指数增强在超额收益上可以碾压中证500?首先私募可以全市场选股,对应的超额收益来源会更多,其次就是公募在换手调仓限制比较多,持有周期都在1-2个月左右,但私募短周期的量价策略,可以几天换手一次,甚至可以做T+0的回转交易。(今天卖掉昨天的持仓,然后快收盘再买回来)。私募限制更少,所以收益来源也会多一点。

因为近两年中小盘风格比较强势,所以中证500指数及其指数增强产品也得到了市场越来越多的关注,对应的产品规模也有快速提升。但从我的收益拆分来看,部分历史业绩优秀的产品,历史打新收益贡献会比较多,而这些产品规模扩张得很快,后续打新收益贡献会显著降低,所以这一点需要特别注意。

从整体来看,虽然部分公募产品持有一定的股指期货,但受制于基金合同,持有比例比较低,更多的是流动性管理工具,对于超额收益影响有限。大部分基金都是在指数成分股内选股,在整体的中信产业和中信一级行业上整体暴露比较小,更多的超额收益来自风格暴露。从风格偏离来看,整体在成长,预期成长,动量和盈利能力上有正向偏离,在市值因子有负向偏离。

中证500的换手率和调仓频率整体高于沪深300产品,其中博道中证500指数增强明显高于其他中证500指数增强产品。

从历史超额收益来看,相对于沪深300和上证50指数增强产品,中证500的超额收益要高而且比较稳定。从历史来看中证500的年化超额收益大概在10%左右,但不同年份的超额收益会略有波动,2021年等权平均的超额收益大概只有3.7%,2019年只有5%左右。

这个超额收益,无论是对于寻找更好投资工具的投资者,还是寻找更高超额收益作为安全垫的投资者,会有一点吸引力,但公募中证500指增产品,相对于私募中证500指数产品来说,在超额收益上的竞争力并不足。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

#微积分量化价投##雪球星计划公募达人# #ETF星推官#

@蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金 @球友福利 @Ricky

快速检索历史文章

$申万菱信中证500指数优选增强(F003986)$ $国投瑞银中证500指数量化增强A(F005994)$ $景顺中证500指数增强(F006682)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP