(原标题:如果熊市还要一年多?)

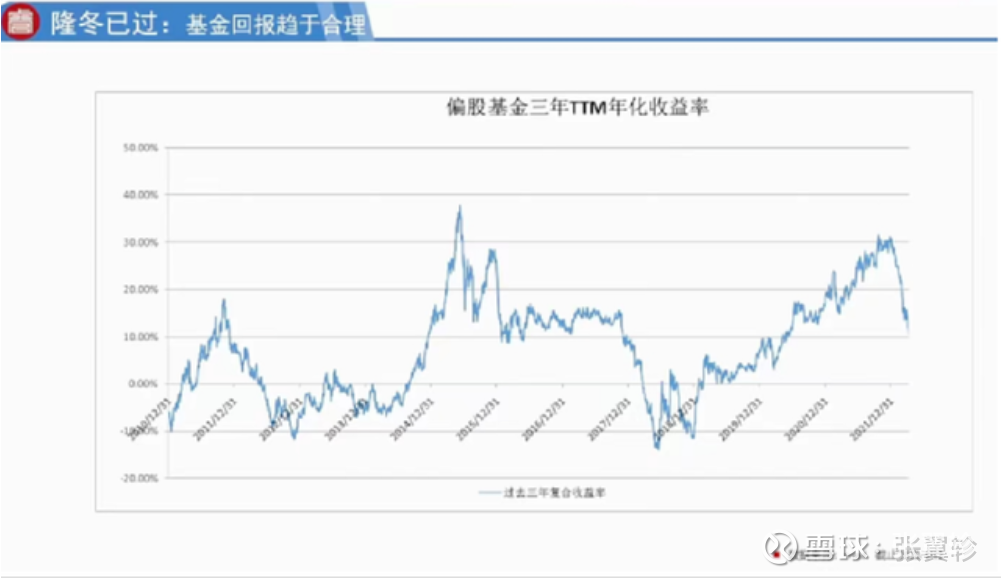

昨天看楚团长写 睿远陈光明卸任总经理,提到了董承非此前复盘 A 股潜力不大时的一个分析,用的基金 3 年年化回报 30%+。

这是个有趣的视角,且让我结合最新数据做一番延伸解读。

楚团长引用的这张图,应该是董承非奔私之后,四月中路演时用的图。在 2021 年初,董承非认为市场机会不大的论调,应该与这张图上基金 3 年年化回报已经超过 30% 不无关系。

我想任何一个看过这张图和董承非分析的人,应该都会问一个问题:那么现在的基金三年复合收益率在什么水平呢?

我用中证偏股基金指数重做了一下这个回顾。为了简化计算,我用的是 750 个交易日回报(约等于 3 年)的收益年化值来绘图。

从下图可以看到,截至 10 月 17 日,偏股基金的最新 3 年年化回报 (下图蓝线 R3Y_B) 是 9.68%。依然高于自 2008 年有数据以来,8.22% 的均值 (下图红色点横线)。

是的,虽然今年迄今偏股基金指数跌幅 20%+,但以 3 年表现来看,依然是高于历史水平 —— 可见你只要是长期投资者,只要买得早,即使经历了巨大回撤,依然有可观的收益。

当然,当下广大基民关心的是底部问题,所以我们更要关注的是历史上最惨淡的区域。

在偏股基金历史上,有两次底部,3 年年化收益都是在 - 10% 水平的,最惨的是 2018 年 7 月 6 日,正好是 2015 年 “股灾” 三周年,年化回报是 - 15.84%。

如果我们以 - 10% 作为一个基金底部的目标收益,来看看如何才能出现这样的 “惨况”。

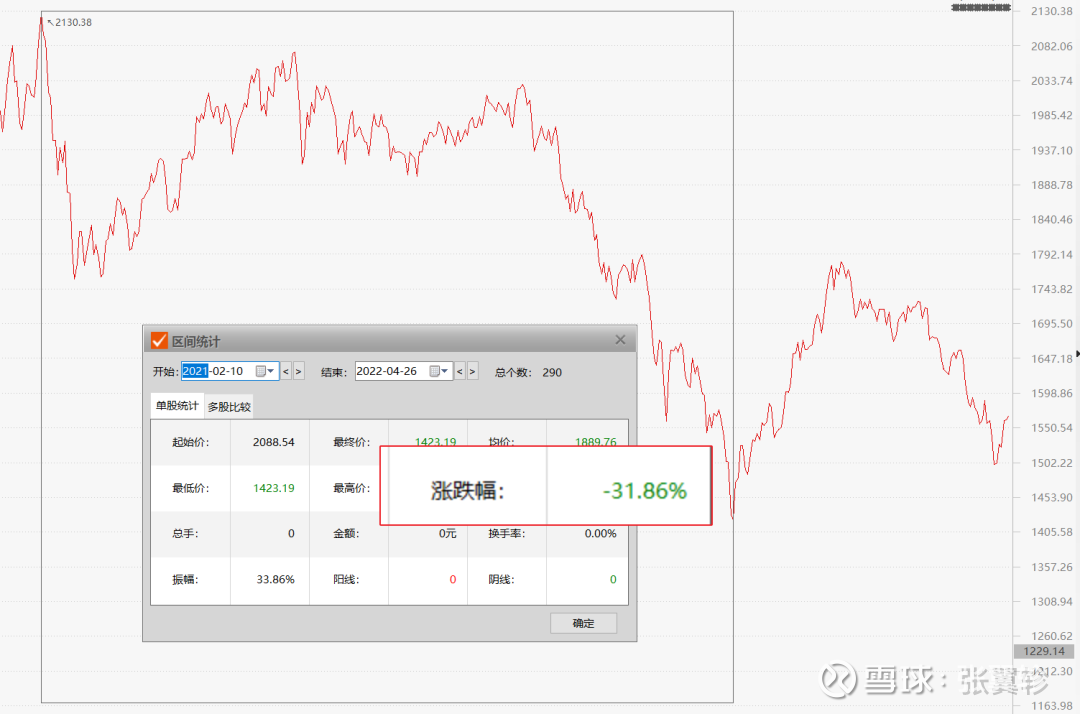

3 年年化 - 10% 的收益,意味着 27.1% 的下跌。

从下图可以看到,以偏股基金指数最高点 2021 年 2 月 10 日算起至 2022 年 4 月 26 日,累计下跌 31.86%,跌幅其实已经超额完成任务了。如果算到 10 月 17 日,则是下跌 25.18%,稍有不足。

但是,这样的跌幅是在一年多里面完成的,太快了,所以不足以将 3 年年化收益数据拉低到一个足够悲惨的位置。

所以要达成三年年化 - 10% 的收益目标,从 2021 年 2 月 10 日算起推算,意味着若 2024 年 2 月 10 日偏股基金指数依然处于目前或略偏下的水平,就能完成目标了。

站在 2022 年 10 月下旬的当下,2024 年 2 月 10 日意味着 A 股还要在当下位置,横盘一年多,这样的以时间换空间,难熬啊。

其实董承非在 5 月路演时,就表达过类似的预期了:

我认为这次大概率也是这样,市场目前属于剧烈波动阶段,这种剧烈的波动已经接近尾声,后面很有可能会在底部短时间震荡,而震荡有多长,没人知道。

是的,虽然从估值、市场人气等许多角度,许多人都会说当下的 A 股是底部区域。

但不同人眼中的底部区域,定义是不同的。

于我看来,底部区域,代表的是下行风险很小,但不等于立竿见影上涨。这一点在 6 月 2 日写 现在买 A 股,3 年后能有多少收益? 时就说过,以 4 月 26 日的低点来看,历史上这个估值水平的 3 年预期回报最差也有 20%,是一个确定性比较高的买点;但是这样的买点,历史上无论未来 1 年还是 2 年表现,其实分化很大,依然存在继续亏钱的可能。

我知道在许多基民看来,底部就要抄底,抄完底就希望 2019 年这样的牛市继续开始,一点耐心都没。

那么,如果 A 股还如上述分析那样,还需要横盘一年多,你可有心理准备?

当然,横盘,并不一定意味着毫无生机。

其实类似的走势,A 股历史上出现过,就在我们刚刚经历的这轮牛市之前。

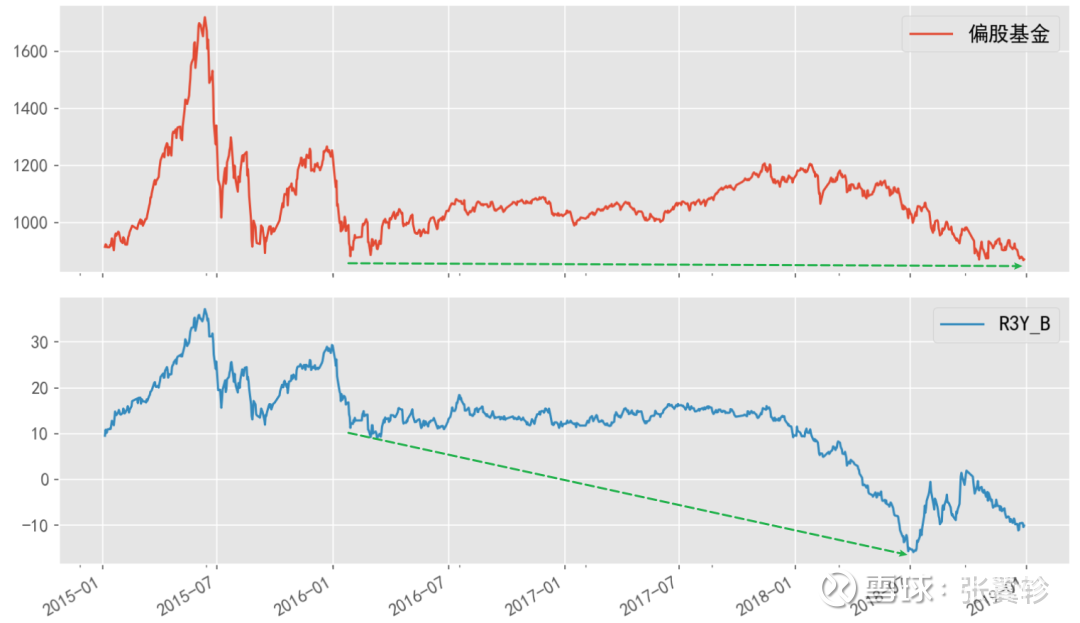

下图是偏股基金指数 2015 年至 2018 年的走势,如果看红色的偏股基金指数,你会发现 2018 年的最低点与 2016 年初,其实点位是相若的。但是对比两者的 3 年年化回报,却是从 10% 变成了 - 15%,这就是时间换空间的魔力。

虽然从点位来看,从 2016 年初到 2018 年末,基民可谓是颗粒无收,但是从历史的进程来看,这段行情精彩而并不沉闷,2017 年大盘股沪深 300 指数大涨 21.78%,同年港股恒生指数涨幅更达 35.99%,不少擅长传统大蓝筹的基金经理终于在多年小盘股行情之后扬眉吐气一番,随后 2018 年虽然以申万 A 指计算又跌了 29.99%,但不少牛市涨得多熊市跌得少的基金经理也在那一年依靠抗跌,为随后的业绩打下了坚实的基础。

是的,基民站在此刻,应该做好还要熬底一年多的准备,唯有预料好最坏打算,你才会对各类冲击处变不惊。

但是,熬底不等于躺平,熬底的过程或许同样精彩,熬底中的结构性行情、波段性行情对基金经理的选择会有更高的要求,这或许将是未来一段时间最大的挑战。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP