(原标题:腾讯游戏的成长性分析)

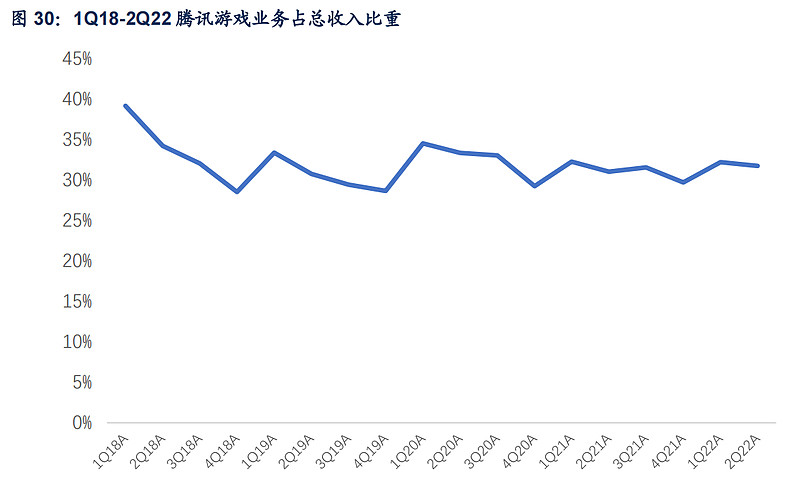

游戏业务占腾讯总收入的比例一直在30%左右,所以这块业务是稳定贡献现金流的业务。腾讯游戏的增速高于行业平均,市场占有率稳定增长,从2017年的46.8%提升至2021年的54.9%,基本盘稳固。

腾讯的股价大幅下跌,其实就是由于基本面不佳造成的,那么游戏遇到困境就是重大的贡献因素,我们先来回顾一下腾讯游戏遇到的困境。

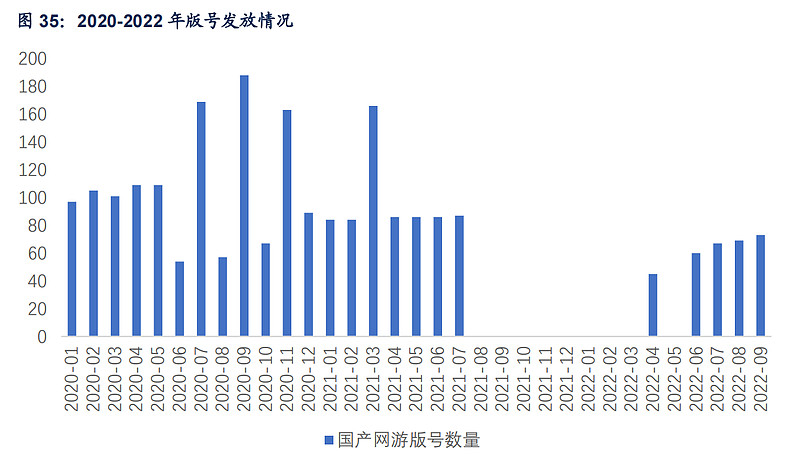

2022年Q2中国移动游戏市场收入为500.4亿元,同比下降10.5%,环比下降17.2%。由于2021年8月至2022年Q1版号停发影响,获得版号游戏数量显著下降,较多游戏公司产品储备不充足,导致市场增量游戏不足,同时叠加上半年新冠对收入的影响,居民在游戏的消费支出也一定程度下降。腾讯本土市场游戏营收318亿元,同比下跌1%。

全球手机游戏2022年Q2收入为 1310 亿人民币,同比下降9.7% ,环比下降4.9%。有三点原因:(1)全球宏观经济下行,物价上涨,影响消费者信心,间接影响游戏玩家在游戏中的支出;(2)2021 年受到新冠居家影响,全球基数较高;(3)榜单前列游戏产品进入产品老化周期玩家流失及复购意愿下降。腾讯国际市场营收107亿元,同比下跌1%。

说完了腾讯的困境,我们接下来说一些积极的因素,从腾讯游戏的护城河来说起。然后我们说有了这个强大的护城河之后,再来看腾讯如何利用自己强大的基本面实现反转。

国内外龙头:腾讯的《王者荣耀》及《和平精英》仍然是全行业总使用时长最高的两款游戏。海外市场来看,《PUBG M》及《COD M》稳居厂商出海收入前十。

渠道优势:视频号、小程序、公众号、朋友圈等社交工具的护城河,为游戏产品提供接口,促进流量。虎牙和斗鱼等具有社交属性的直播平台,为腾讯游戏破圈。

从此可以看到腾讯游戏的强大,那么现在遇到的困难,我上面也说了,我们来看一下这些困难能否被解决,这样才能让腾讯施展自己的护城河。

针对平台经济整体早就出台了,为资本出台一批绿灯项目,扶持平台经济:

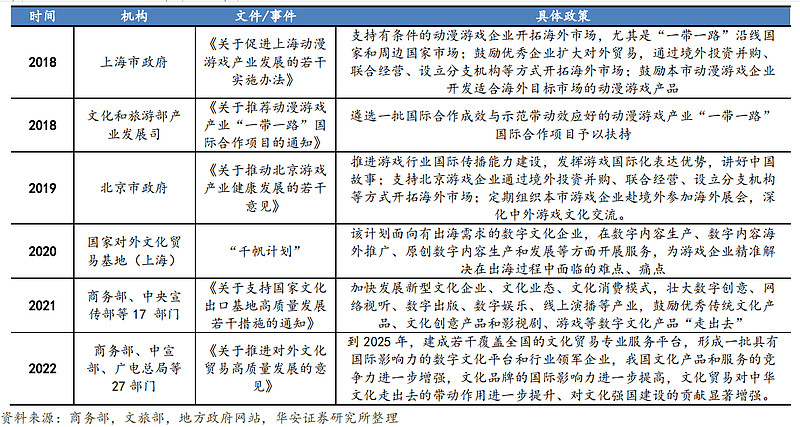

对于腾讯游戏整体,鼓励出海,做文化输出。

做腾讯的困境反转一定要想清楚腾讯现在遇到的困境是暂时的还是永久。版号停发、反垄断、经济下行这些都是暂时的。如今版号的发行速度正在企稳回升,而互联网平台的绿灯项目也正在蠢蠢欲动。经济有周期,如果能够经济复苏,不光是腾讯的游戏,其他的业务例如广告、社交平台业务都能够得到回升。

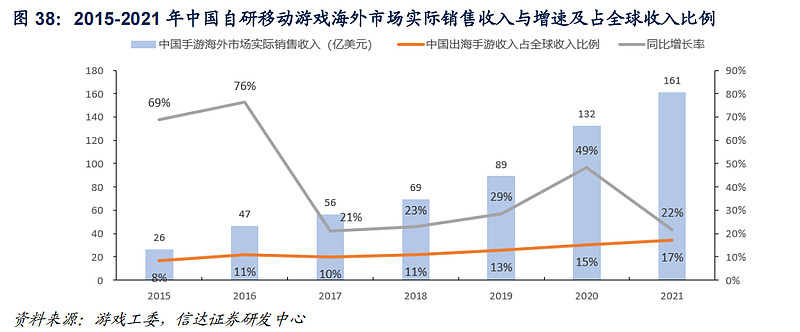

高基数下海外市场收入仍呈现22%增长。面临国内移动游戏市场存量竞争加剧、版号审批趋严的困境,游戏唯有出海方可突围已成行业共识。2021年,中国自主研发移动游戏海外市场实际销售收入达 160.9 亿美元,同比增长 21.8%,增速同比下降约 27 个百分点,占全 球手游收入比例攀至 17.26%。2021年全球游戏市场在上年高基数基础上增速大幅放缓,而中国手游在海外市场的收入仍实现了两位数的增长,充分凸显了国产游戏全球化竞争力的增强。

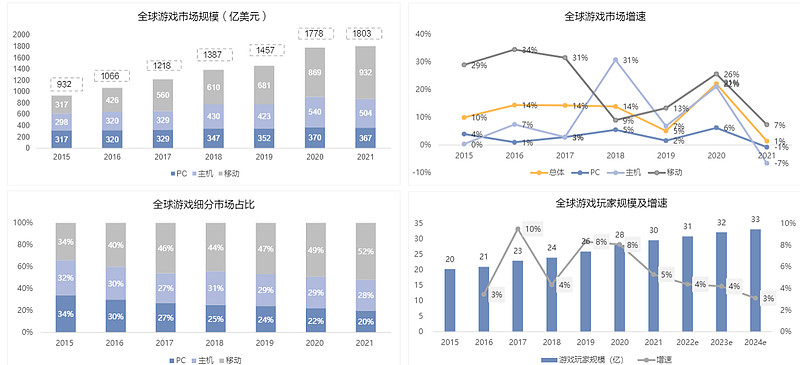

全球移动游戏仍处于高速增长期,海外市场广阔,国内厂商出海潜力巨大:据Newzoo数据,2021年全球移动游戏市场规模达932亿美元,移动游戏玩家规模达28亿人。从竞争格局来看,目前全球手游市场竞争格局较为分散,2021年腾讯在全球手游市占率最高,超过20%,其次为网易7%。欧美头部手游厂商动视暴雪、Zynga分别占到3.4%和2.9%。腾讯手游出海收入位居国内厂商前列,在手游射击细分品类已处于世界头部地位。

腾讯游戏出海策略:

首先,获取全球知名IP授权结合自身优势切入海外热门赛道,快速建立品牌影响力,例如《使命召唤手游》和《PUBG Mobile》的授权。

其次,借助合作伙伴发行打开部分市场,积累经验和数据逐步提高自发比例;比如,《AOV》出海日本最初与日本知名游戏公司DeNA合作发行,《QQ飞车》出海首站越南选择越南当地头部互联网公司VNG(腾讯持股约20.2%)发行,其他多款出海手游东南亚(除越南)交给Garena(腾讯持股39.7%)发行。

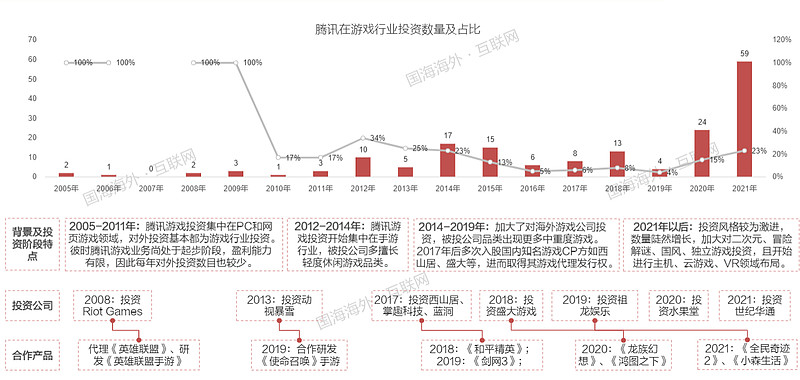

最后,通过海外投资并购与全球多家知名CP深度绑定。腾讯在2021年59次投资积累有助于在未来几年产生效果:

在这样恶劣的经济环境下,腾讯游戏中即使是增长性最强的海外市场也出现了微跌。

券商分析师对腾讯游戏海外增速的预期(直到2024年)都在5%左右的个位数。

腾讯对海外游戏的野心是极大的,喊出了“本土海外游戏55开”的口号,但现在海外营收仅占四分之一。

对于腾讯,或许我们也能理解为什么现在的市盈率只有10倍,只能个位数勉强增长的悲观预期下,这个估值确实合理。

对于腾讯,未来能否重返巅峰,就要看腾讯的进取海外投资、出海护城河能否兑现、能兑现多少了。三季报即将在下个月发布,我们拭目以待。

$腾讯控股(00700)$ $中概互联网指数ETF-KraneShares(KWEB)$ $中概互联网ETF(SH513050)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP