(原标题:医药近期大涨复盘:高值耗材)

原创 userfield 调兵投资

最近医药股暴力反弹,我们在周末复盘一下这波医药反弹的方向和思路,背后能体现出市场的预期变化情况!

我们先看看这轮的反弹先锋,高值耗材板块。

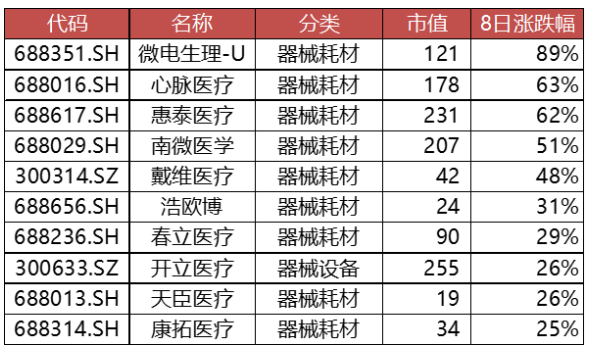

微电生理:这波反弹的涨幅状元是微创电生理,短短几天差不多有90%涨幅。这个票集新股+小市值+新股开板弱+电生理纯正标的+电生理集采预期缓和的几大特点于一身。

微创电生理上市的时候,处于医药板块极度低迷,也是电生理集采政策具体落地前期,在集采恐惧症背景下,新股上市首日破发,收盘下跌20%。如果是一年前赛道投资法流行的时候,很难想象典型的高值耗材核心赛道的国产替代头部玩家,上市会破发,第一天收盘在50亿市值,要知道微创电生理也是科创板政策支持的第一家无利润医疗器械Medtech。当时还感慨这是赛道投资法+biotech估值模式的没落,以及大家对集采的担心。

只不过短短几天之后,脊柱、IVD、电生理等几轮集采政策的方式,让医药整体板块都感受到了边际放松带来的估值修复。而微创电生理这种前期几个压制点都不再存在,大家又看到了小市值的弹性、集采的市场率提升,以及新股的流通盘和筹码结构。

放一张股价走势图,让大家再感受一下,市场风格和预期急转直下,风口型股票的暴力涨幅。

除了微创电生理,第一大类短期涨幅较大的是受制于集采压制低迷好久,但仍具备核心竞争力的心脉、惠泰、南微等几家高值耗材。

过去几年上市的次新股中,公认的高耗四小龙是爱博、南微、心脉、惠泰,除了爱博因为身处眼科黄金赛道,集采影响小,市场仍然给较高估值外。惠泰、心脉、南微三家企业都处于估值下降通道,估值都是一降再降,从估值溢价变成估值折价,最惨的心脉从当初的百倍估值到最低不到30倍估值。说到这几家企业,其实各自都具备核心竞争力。

心脉医疗:产品线中Castor、Minos以及冠脉球囊等创新产品的收入占比已经接近2/3,成为创新驱动力的主动脉+外周高耗企业,Castor主动脉分支支架,在国内甚至全球来说,仍然是具有创新度的产品,Castor与其说是与其他主动脉支架竞争,不如说是针对主动脉弓部新适应症,填补了新需求,即使在植入12000例之后,仍然有40%增速,成为心脉最大的差异化竞争力产品。

惠泰医疗:横跨血管介入和电生理双领域的企业,看似多领域布局,但背后是通路产品的研发和制造核心能力,毕竟通路类的导管导丝看似容易,但工艺层面的通过性、操作性是隐形壁垒。而惠泰电生理业务起家也是标测导管,然后升级到三维电生理设备,从而形成三维电生理手术耗材全布局,后续在研的磁压力导管、高密度标测以及PFA脉冲消融都是三维电生理闭环的关键产品,也就是说,惠泰电生理业务的鼎盛时期还没有到来。当然,前期惠泰虽然有不错的业绩增长,但电生理集采仍是头上的阴云,在这次福建电生理降幅大于50%即可获得拟中选资格,让惠泰的估值压制点消除,短期也有了60%的涨幅。

南微医学:南微这几年因为疫情原因,业绩有所波动,但内镜耗材的国内龙头地位依然稳固,而且也是国内少数海外自主品牌销售占比较高的企业,印象中大型企业只有迈瑞、南微、开立等少数几家有这样的全球布局。同时,在内镜领域,在耗材之外,南微重点布局一次性内镜产品,可视化产品成为公司仅次于止血闭合类的第二大品类,短期处于放量期,毛利率偏低,业绩弹性不大,但长期看明显成为公司第二成长曲线的重点产品线。

第二类涨幅不错的就是今年耗材领域的核心资产——内窥镜,虽然短期涨幅榜里面只有开立,但如果稍微拉长一点时间看,开立、澳华、海泰的内窥镜三剑客从底部算都有翻倍涨幅。从众多医疗设备行业看,内窥镜细分行业属于国产替代逻辑强+业绩兑现度高+集采影响小的领域,这样的行业特征也让几家内窥镜股价走势成为今年少数亮眼的板块。

第三类涨幅不错的就是已经集采,但边际改善的骨科企业,也是这波反弹最早的板块,两周时间,大博医疗从底部起来最高70%、威高骨科涨幅50%,春立涨幅40%,而脊柱领域的三友更是从五月初开始反弹翻倍。之前大家把骨科集采对标冠脉支架,而之前微创、乐普以及蓝帆、赛诺的经营变化和股价变化的确不给力,但骨科关节集采后,从爱康、春立、威高的报表看,至少没有崩盘,甚至从经营反馈看,各家还提升了市占率,吃了进口份额。所以,集采预期改善带来的股价弹性也非同小可。

其他一些涨幅不错的耗材都是小市值类股票,包括各自逻辑不同,但都受制于前期器械耗材板块的低迷,市值小+股价弱,遇到了这波就有了不错的表现。

调兵投资——更多医药干货

欢迎到“userfield医聊”交流

下一篇,我们说说创新药、仿制药、IVD等其他板块近期反弹的思路梳理。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP