(原标题:业绩有改善-平安银行2022年3季度财报点评)

2022年10月24日晚上平安银行发布了2022年3季度财报业绩,下面将从经营收入利润、资产、不良和核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、经营分析

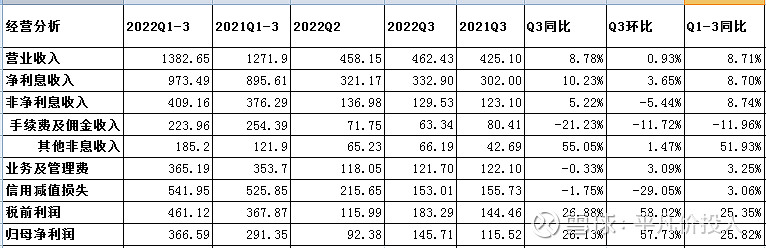

图一

1-9月同比分析:营业收入1282.65亿元,同比增长8.71%,其中净利息收入973.49亿元,同比增长8.7%,非息收入409.16亿元,同比增长8.74%。业务和管理费同比增长3.25%;信用减值损失同比增长3.06%;税前利润461.12亿元,同比增长25.35%;最终实现归母净利润366.59亿元,同比增长了25.82%。

7-9月分析:营业收入同比增长8.78%,环比增长了0.93%;净利息收入同比增长了10.23%,环比增长了3.65%;非息净收入同比增长了5.22%,环比下降了5.44%;业务和管理费同比下降了0.33%,环比增长了3.09%;信用减值损失同比下降了1.75 %,环比下降了29.05%;税前利润同比增长了26.88%,环比增长了58.02%;归母净利润同比增长了26.13%,环比增长了57.73%。

由上可以看出,利润大涨主要是营收收入拉动增长、控制信用减值损失计提力度和控制业务及管理费用增速共同作用的。后续将详细展开分析。

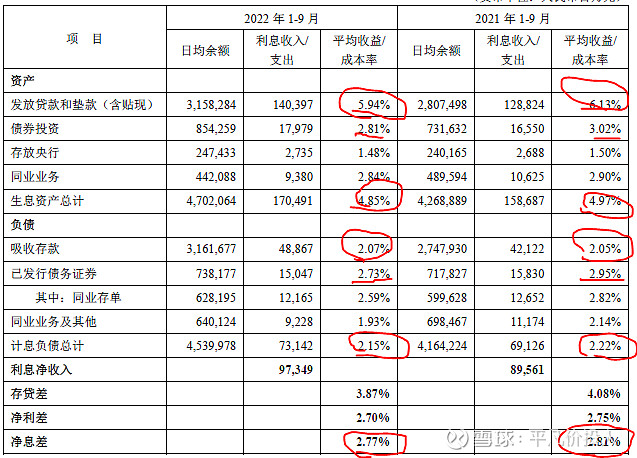

1.1 净利息收入分析

1)同比分析

图二

由上图可知,1-9月净息差同比下降了4个基点,在资产收益率下降11个基点,而负债下降7个基点情况下,两者相抵消,并结合加生息资产扩张增速,最终实现净息差略微下降。

由此可以看出,净利息收入同比增长主要依赖于资产规模扩张实现的。

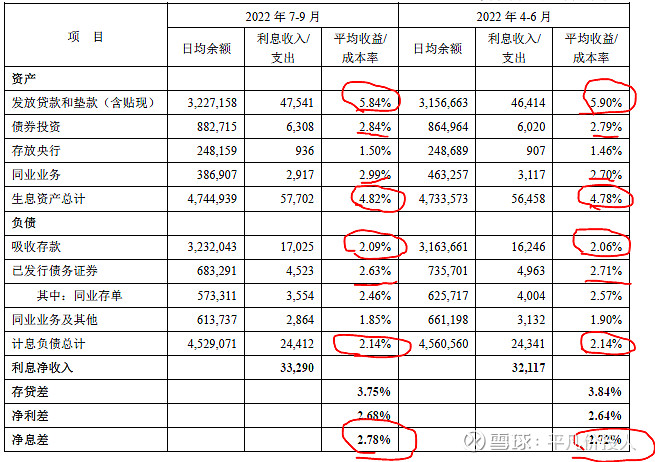

2)环比分析

图三

分析:由上图所示,贷款收益率下降6个基点,但受益于债券投资以及同业等收益率提升,最终实现资产收益率环比上升;存款利率略有上升,但受益于同业负债等成本率下降,最终实现负债基本持平。

由上可以看出,净息差环比改善,既受益于资产收益率上升,又受益于负债成本率维持不变。

3)发放贷款和垫款日均余额及平均收益率

分析:如上图所示,贷款收益率同比下降,根据财报披露,对公主要是因为LPR下降;零售主要是获得优质资产而让利以及服务实体经济等原因。

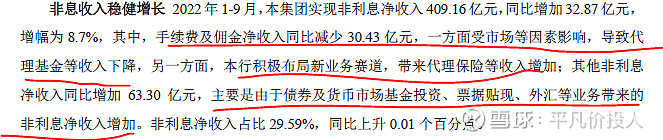

1.2 非净利息收入

图四

分析:如上图所示,手续费及佣金净收入增长不佳,其他非利息收入增长不错。

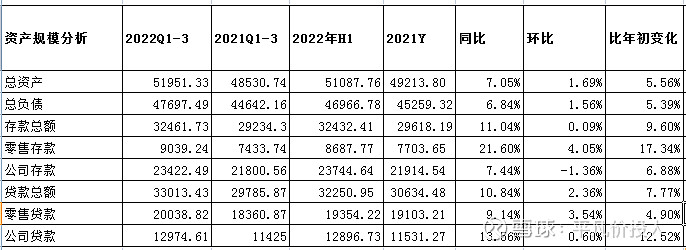

2、资产分析

图五

如上图所示,资产总额5.2万亿元,同比增长7.05%;负债总额同比增长6.84%;存款总额同比增长11.04%,贷款总额同比增长10.84%。

由上可以看出,总负债增速略低于总资产增速,基本可以支持总资产扩张;其次,存款增速略高于贷款增速,与中报相比,增速差异缩小明显,资产荒的问题有一定改善。

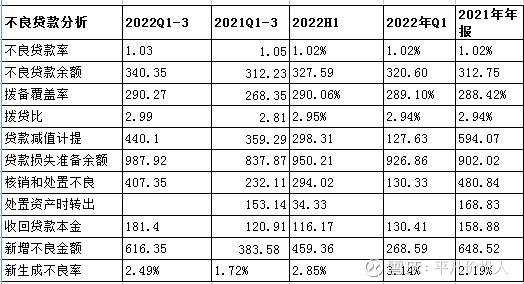

3、不良贷款分析

图六

分析:不良率相比去年同期,略有下降,环比略有上升;拨备覆盖率同比有明显上升,环比也略有上升;拨贷比同比有明显上升,环比也略有上升;新生成不良率同比上升明显,环比略有下降。

由上可以看出,相比一季度和中报,不良率略有上升,但同比是已下降的;新生成不良率相比去年同期上升明显,但从一季度和中报来看,持续下降,资产质量有所改善;另外,拨备覆盖率和拨贷比无论是同比还是环比都有提升,风险抵补能力有所增强。

下面从五级分类看贷款分布情况。

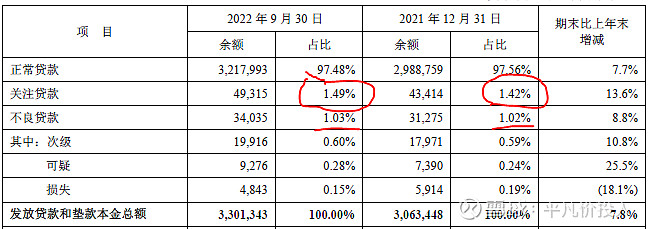

3.1 五级分类贷款分布分析

图七

分析:不良率和关注率都有所上升,正如财报所说,受疫情等多因素影响,对公和零售资产质量承压,但资产质量总体保持平稳。

4、资本充足率分析

图九

分析:由上可以看出,核充率同比增加,表现不错。

5、零售客户数及AUM分析

图十

分析:如上图所示,无论是同比还是环比,各项指标都增长不错,而私行业务表现更为突出。

综上所述,通过上面的分析可以看出,与中报相比,多项指标表现更好,这与三季度经济复苏是密不可分的。表现好的方面,主要有以下几点:一是净息差环比上升,主要是资产收益率提升带来的;二是贷款新生成不良率从一季度到三季度持续下降,资产质量有改善;三是核充率同比增长,凸显内生性增长势头;四是客户经营数据表现不错,尤其是私行业务更为显著。

同时也需要看到不足之处。一是手续费及佣金净收入延续了中报颓势,依然表现不佳;二是贷款不良率和关注率上升,未来资产质量承压,需持续关注。

$平安银行(SZ000001)$

$招商银行(SH600036)$

$兴业银行(SH601166)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP