(原标题:标普500指数投资价值分析)

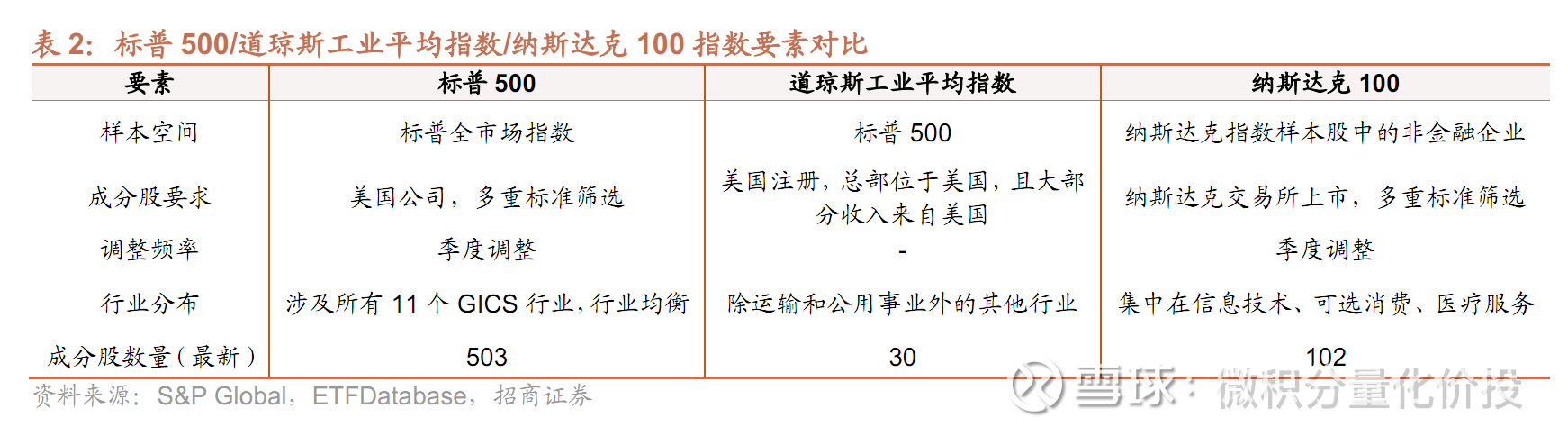

说到美股市场宽基指数,不得不提道琼斯工业平均指数,标普500指数和纳斯达克100指数这三个影响力最大的指数。这三个指数各有所侧重,反映了美股市场整体表现。

标普500指数的编制规则比较久,覆盖美股纽交所,美交所和纳斯达克交易所,道琼斯工业指数样本空间来自于标普500,但是剔除了运输业和公用事业的股票,但纳斯达克100指数只考虑纳斯达克交易所上市的股票,而且剔除了金融行业,更加倾向于挑选信息技术行业和可选消费行业的股票。

从加权方式来看,

? 标普500采用的是流通市值进行加权;

? 纳斯达克100指数是调整后的流动市值加权;

? 道琼斯工业平均指数是按照股价计算权重;(这个相对来说是最不科学和合理的,但是编制时间比较久,比较难调整过来)

从美股ETF的市场规模来看,标普500的最大,市场影响力也最大。其实也比较好理解,相对来说标普500的代表性更强一点,道琼斯工业平均指数样本数太小,而纳斯达克100只考虑纳斯达克交易所的股票,而且偏向于信息技术和可选消费行业。

下面来重点看看标普500。

因为美股上市条件和交易相对比较复杂,所以标普500的编制规则也相对复杂。几个重要的条件如下:

? 所在地要求是美国本土,而且不包括粉单市场;

? 最小市值需要在82亿以上,而且流动市值必须至少为此标准的50%;

? 对股票交易流动性有考量,会剔除流动性比较差的股票;

? 要求收入为正数,而且需要至少上市12个月。

在指数编制规则中,比较强调了指数的行业中性(代表性)。指数成分股的行业分布在选择成分股的时 会纳入考量,并主要根据 GICS 一级行业进行行业分布调整。目标是使标普500指数的成分股能够充分代表各行业在美国市场的地位。

一个有意思的现象是,标普500并不是刚好只有500只股票,比如标普500指数有时会超过500个股票,比如部分公司,不如Alphabet在指数中拥有超过1只普通,主要是同股不同权的股票,比如Alphabet的A类和C类。

标普总市场指数的成分股每年调整一次。但是成分股的调整变化是根据需求进行的,如果上市公司有行为变化不满足或者新满足编制规则的条件,那么会考虑临时调整。有一个指数委员会会具体调整的时间和生效时间,而且一般会提早3天公布。这个其实国内和港股的指数也有,比如港股的恒生科技指数就有快速纳入机制,沪深300还有关于自由流动市值的调整等。虽然有一定的主观调整,但是我并不认为这个指数基金是一个“主动基金“,其成分股的入选和编制,都基本还是按照编制方案走的。

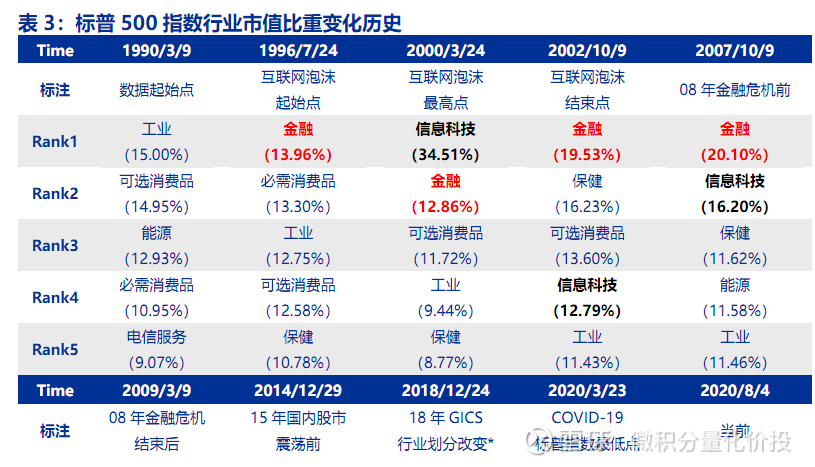

从成分股行业来看,指数成分股行业分布比较均衡,其中最大的行业是信息技术,其次是医疗保健,但最大的板块市值也不超过30%的权重。

从历史上来看,随着市场的变迁,指数权重的排序也有变化,早期主要是金融行业,后面信息技术占据第一位,08年金融危机之后,金融行业受到了比较大的影响,排序持续下降,对应增加的是保健和可选消费品。

从这个角度来看,随着美联储持续加息,对于互联网等高估值股票产生了比较大的估值压力,这个角度下,相对来说标普500会更好,至少更加均衡。

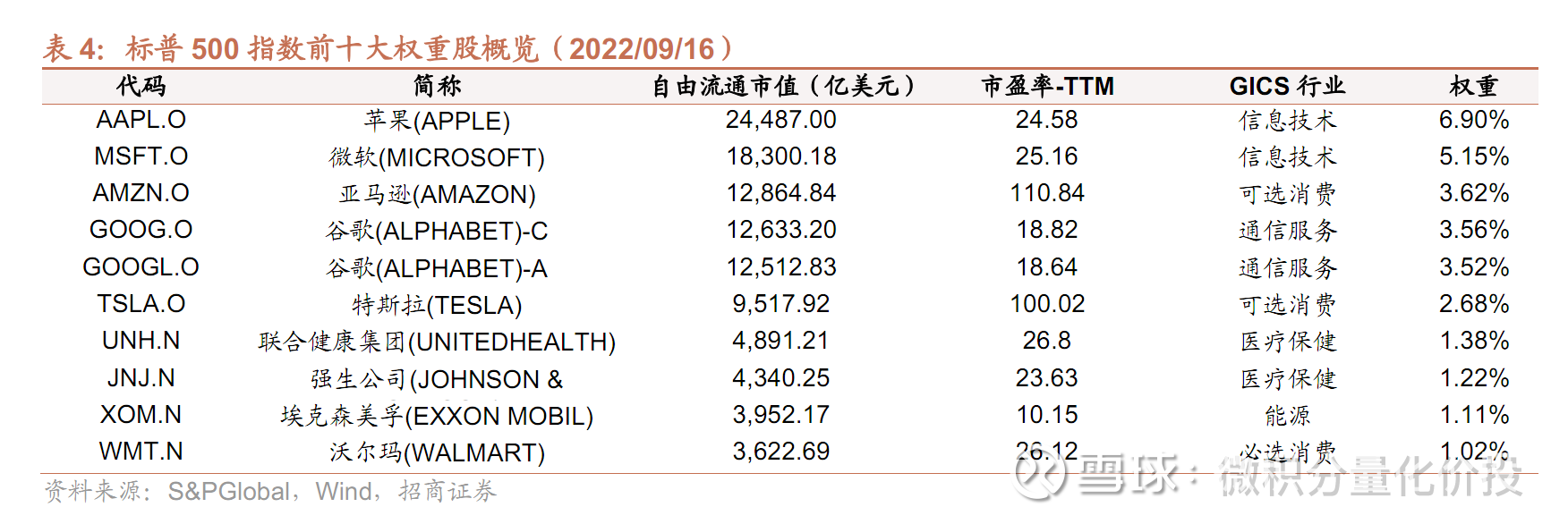

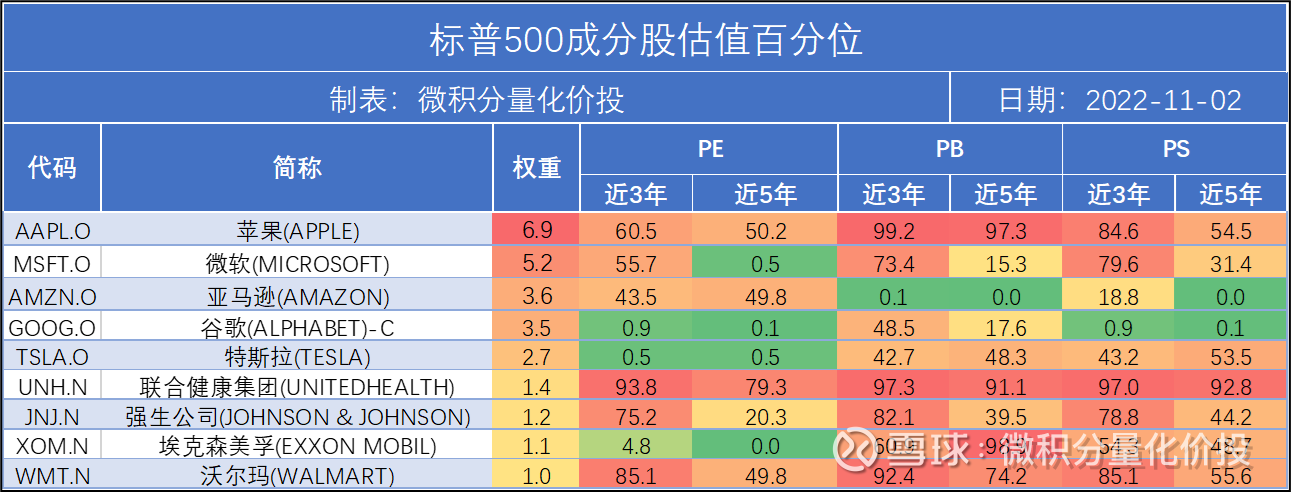

从最近指数成分股来看,前十大重仓股美股乃至全球影响力比较大的龙头公司。权重最大的是苹果,微软,亚马逊。

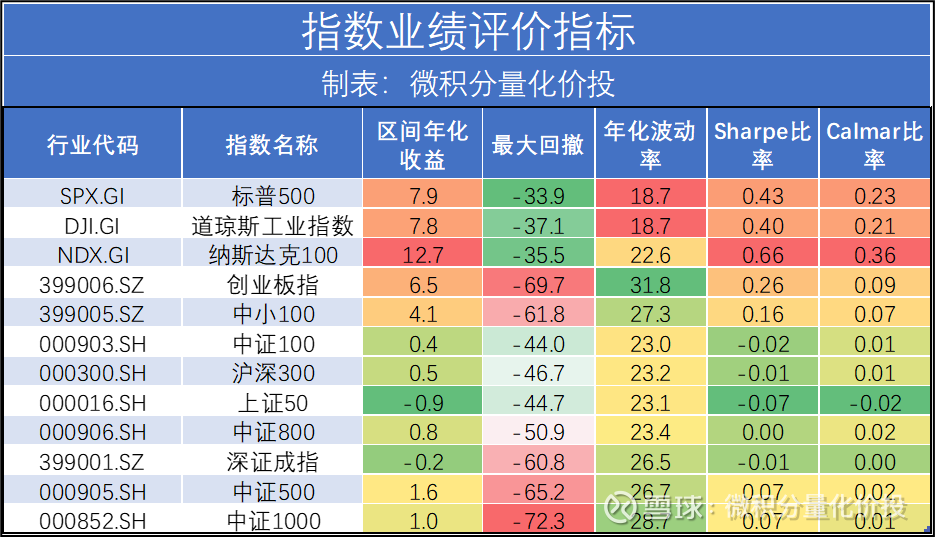

从各个指数的资2015-01-01到2022-11-02的长期业绩评价指标来看,从最大回撤和波动率上,美股宽基指数都低于国内的宽基指数,但收益远高于国内的宽基指数,从收益风险性价比的角度来看,也明显高于国内宽基指数。从历史上数据来看,投资美股宽基指数的投资体验越高于国内的宽基指数。

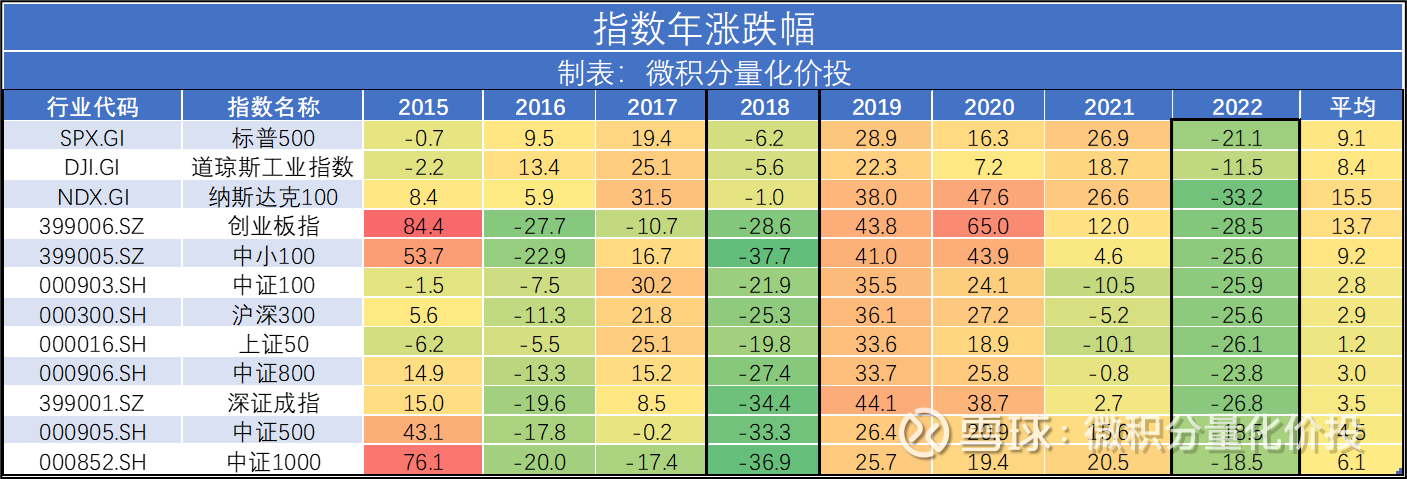

从每年收益率来看,A股和美股的相关性并不高,比如2015年国内是结构性牛市,创业板为代表中小盘股票疯涨,但是大盘指数基本没动,美股整体表现也一般,但2016年在国内指数普跌的情况下,美股表现非常抢眼,尤其在2018年,A股大熊市的情况,美股跌幅很小,整体来看相关性并不高,但今年以来,无论是A股还是美股普跌,这也说明了这一次的熊市与2016年和2018年不一样。

从相关性来看,美股指数与国内宽基指数的相关性很低,这也能够充分说明美股指数的配置价值,纳入组合之后,降低组合波动。

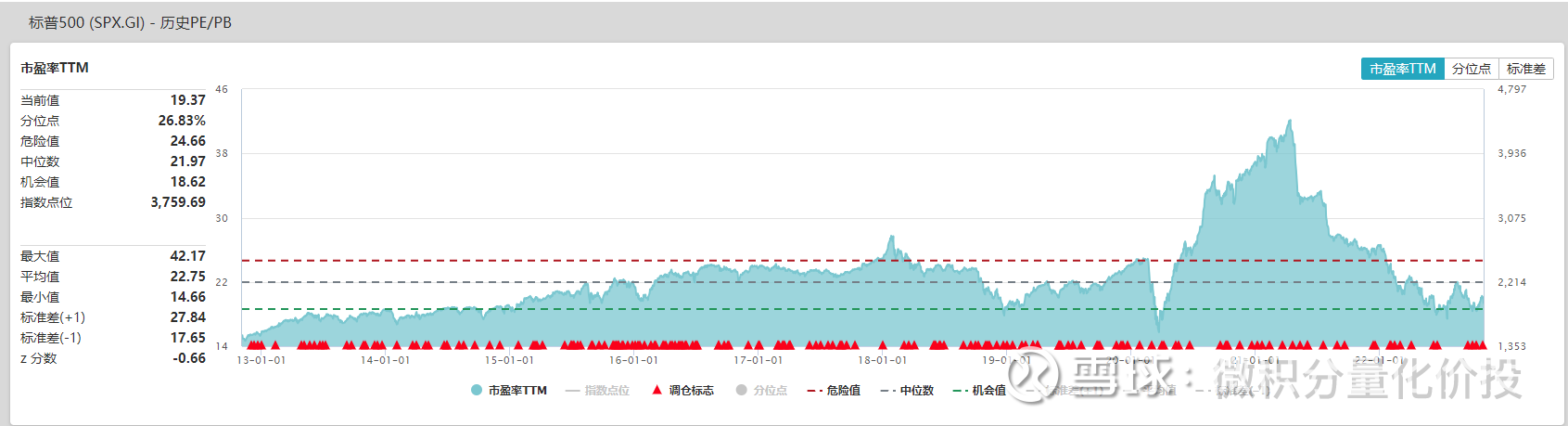

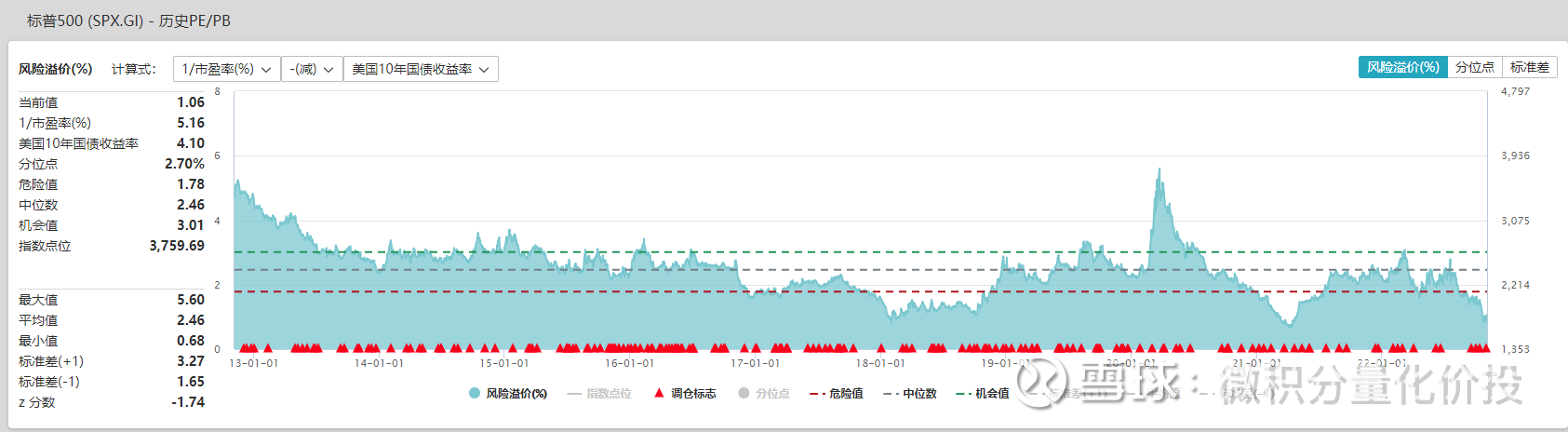

分别从最近5年来看,最近估值偏低,PE-TTM的估值在9%以下。

最近10年的估值百分位来看,目前估值并不高,在历史百分26%左右。

如果从股债性价比来看,目前整体风险溢价率在历史3%的位置,并不是很高,类似于20年疫情底。主要是最近美股加息太猛了。

但如果从指数成分股内部来看,还是存在一定的估值分化,部分股票目前仍然处于高估的状态,但部分股票估值已经很低,比如谷歌。

从估值来看,目前只能说标普500指数的估值相对比较合理,并不能说特别便宜,尤其最近美联储加息的幅度和强度是相对比较罕见的,所以这个时候依然保持谨慎一点会更好。

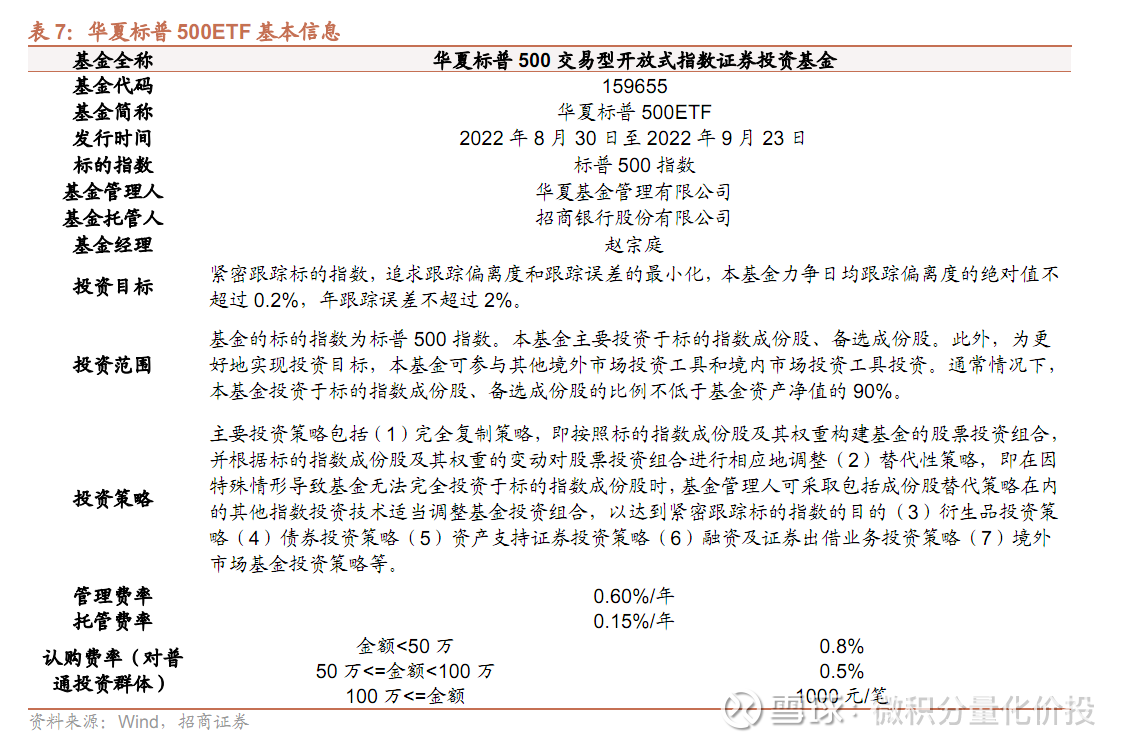

目前跟踪该指数的基金并不多,博时标普500ETF的规模虽然最大,但是华夏标普成立时间相对比较晚,按照华夏基金的实力和在行业地位,未来能够后来居上,拭目以待。

标普500作为美国最有代表性宽基指数之一,相对于A股宽基指数,从历史业绩来看,长期投资体验好,投资的收益性价比比较高,同时与A股的相关性比较低,除了今年的普跌行情,在之前A股2016年和2018年下跌的时候,标普500的整体表现都优于A股宽基指数。这说明了标普500在资产配置中的价值所在。

目前标普500估值虽然从市盈率PE来看,整体估值比较便宜,但考虑到美联储最近加息幅度和强度相对罕见,从股债性价比的角度来看,当前估值并不能说特别便宜,还是需要谨慎。不过从相对的角度,在高利率的情况下,相对于纳斯达克100指数,标普500的覆盖行业范围更广,代表性更强,所以当前环境下标普500指数应该整体优于纳斯达克100指数。

1. 招商证券-华夏标普500ETF投资价值分析:掘金海外,把握美股核心资产投资机会-20220921

2. 申万宏源-指数与创新产品研究系列之一-指数编制的视角:标普500指数何以长牛?-20200902

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

#微积分量化价投##雪球星计划公募达人# #投资出海季:港美市场流动性拐点何时出现#

@今日话题 @雪球创作者中心 @蛋卷基金 @球友福利 @华夏ETF @华夏基金

快速检索历史文章

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP