(原标题:招商未来三年加大分红的潜力)

任何一家企业的估值都由两个维度数来决定,增长和分红。不同的是,增长决定的是估值的上限,而分红决定的是估值的下限。

企业高速增长时,分红不重要。但企业一旦增长放缓,加大分红就可以提升企业估值,提高对股东的回报。另一种方式是回购(其实,公司股价严重低估时,回购对股东的回报要大于分红),但银行股回购(股份注销后)会降低核心一级资本充足率,所以加大分红是银行股的唯一选择。

分红的估值模型是 DDM公式,可以简单地用分红金额乘以无风险收益率的倒数。这样算下来,招商当下估值的下限就是今年分红的 384亿 x 20/25PE,7680 - 9699亿的市值。

注意,给 20 - 25 PE是预设,在 10% 折现率下,分红每年有 5 - 6 %的增速。如分红永不增长,在同样 10% 的折现率下,PE 为 10。

当然,加大分红虽然能提升企业估值,但在短期内却不一定能影响股价。不过,从中长期看,一定会。

分红来自利润。企业有两种处理利润的方式,分红与不分红。没有分红的利润会进入股东权益,成为新增资本金。分红的利润则是多余的资本金,也称为自由现金流。

实际中,企业可以不将所有自由现金流都分掉(比如,做为一堆现金放在帐上),也可以在资本金不足的前提下,依然分红(比如,一边融资,一边分红)。

看懂一家企业的自由现金流不容易,尤其是银行。因为用于计算前者自由现金流的公式不适用于后者。但换个角度,从资本充足率看银行的自由现金流,就容易多了。

以下是我对股份行和四大统计的,截止到今年第三季度的核心一级和资本充足率(按央行公布的四组系统重要性银行归类):

当下监管要求的最低核充是 5%,再加上 2.5的储备资本和至少 0.25% (第一组)系统性重要银行的附加资本,最低核心一级资本要 7.75%

如考虑到将来会实施的逆周期资本(0% - 2.5%,假设取 1%),届时最低核心一级资本或需达到 8.75%。

再给点安全边际,第一组最低的核心一级资本充足率需达到 9% - 10% 的水平时,我们才能说,这家银行没有在短期内融资的压力 - 这是可以加大分红的前提条件。

第二组的核充,须在第一组的基础上再加 0.25%,即达到 9.25% - 10.25% 的水平时,我们才能说,这家银行没有在短期内融资的压力。

第三组的核充,须在第二组的基础上再加 0.25%,即达到 9.5% - 10.5% 的水平时,我们才能说,这家银行没有在短期内融资的压力。

第四组属于全球系统性重要银行,虽然核心一级充足率没问题,但由于在 2025年底需满足要求更高的 TLAC资本要求,在这之前加大分红力度的概率不大。

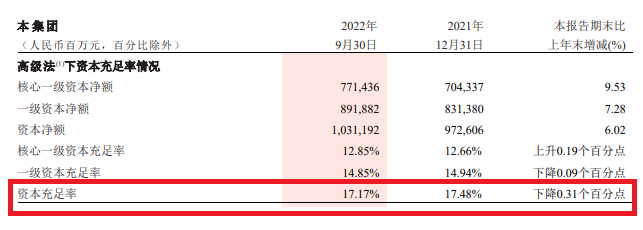

分在第三组的招商,它的资本金充足率已达到第四组的水平。尤其是其当下高达 12.85%的核充,即便按最严格的 10.75%(5% + 2.5%储备资本 + 0.75% 系统性重要银行附加资本 + 2.5% 逆周期调节资本)来衡量,还留有 2.1%(12.85% - 10.75%)的完全边际。

那么,在如此充足的资本金下,招商未来三年的分红增速会如何?

王良行长在三季度业绩发布会上表示过,当下环境和18、19年类似(其实我认为当下形势更严峻一些),未来几年的营收增长可能是个位数,但 ROE 和利润增长保持稳定。言下之意是,利润增长依然保持在两位数。

因为招商的分红增速和利润增速基本保持一致,所以,如利润增长保持两位数,则分红增速也能保持在两位数。看来,这个是底线。

问题是,是否再加大一点分红的力度呢?比如,在未来三年,将分红率从当下的 33%提升至 40%的水平?

我认为招商完全可以。尤其是在股价如此低迷的当下,招商也应该这么做。

但是,这里有一个细节,投资人应该留意一下。

王良行长说的营运增速下降至个位数,利润增速依然保持两位数,这意味着招商要释放拨备。即在未来三年,在守住资产质量的前提下,不增加甚至减少每年的减值计提 。

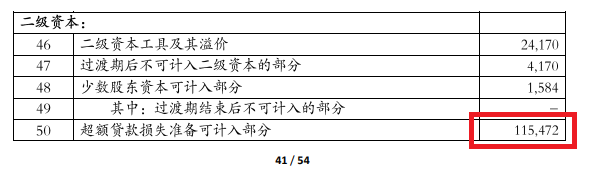

问题是,招商的超额拨备,其实是它二级资本的主要来源。

比如,招商去年底总共 1412 亿的二级资本,超额拨备贡献了 1155 亿(实施高级法的银行,在并行期内,高于 150% 拨备覆盖率的超额拨备可全部计入二级资本)。

招商如要保持当下 17% 的资本充足率,它每年的超额拨备就需要一定程度的增长。否则,资本充足率就可能下滑。比如,今年前三季,虽然它的核充率是上升的,但资本充足率却未回到年初 17.48%的水平。

相信到年底,招商的资本充足率能回到年初水平。但这也说明,今年招商可用于分配利润的自由现金流就只是已分掉的 384亿,即目前只能将分红率维持在 33% 的水平。

不过,王良行长在去年的中期业绩发布会上表示,未来三年(22、23、24),招商准备发行 1500亿债务性资本工具,其中含有多增的 800亿债务工具,目的应该就是来替换这部分计入二级资本的超额准备金。

根据规定,实施高级法的银行,在并行期结束后,计入二级资本的超额拨备不能超过风险加权资产的 0.6%。如此,以招商 21 年的资本金数据推算,届时它不能再计入二级资本的超额拨备大约是:1155 亿 - 55637 亿 * 0.6% = 821 亿

据此猜测,招商高级法的并行期可能在三年内结束。届时,招商释放拨备就无需太多顾虑它的资本充足率了。

反之,如不补充二级资本,我的估算招商未来三年(如经济持续在下行期)分红率提高的上限大约在 36%。

说实话,我不太希望银行计提太多的超额拨备。首先,做为只有 6倍杠杆(1/17%)的二级资本,即便生息资产的 ROA 是 1%(大部分银行都不到 1%),这部分资金也只能替股东带来 6% 的ROE回报。其次,考虑到金钱的时间价值,这部分在锅里的肉,我也希望能早拿到。更况且,现在也到了用它们的时候了。

上述是从资本充足率的角度来看招商未来三年的分红潜力。除此之外,能影响招商分红的其它一些主要因素还有:

1)宏观环境

宏观对银行很重要,但却没啥可说的。因为,无论定性还是定量分析,都没用。

不预测宏观,不等于不重视风险。尤其是投资高杠杆的银行业,更要有风险意识。

风险控制有两个维度。一是风险出现的概率。二是出现后的最大损失度。但是,会导致最大损失的黑天鹅事件,恰恰是不可能事前估算的。所以,投资人有必要审视自己在单一股票上能承受的最大损失是多少。

比如,如果认为自己在单一股票上能承受的损失度不超过股市资产的三分之一,则持有它的市值就不应超出其股价在合理估值(非股价)下,占组合总市值的三分之一。

这一点,无论是对招商,还是茅台,都一样。

2)风险加权资产增速和 ROE

要维持核心一级资本充足率不下滑,核心一级资本净额的增速就要等于风险加权资产的增速。或者说,这家银行的 ROE 不能低于风险加权资产增速 /(1 - 分红率)

以当下银行业平均 10% 的风险加权资产增速为例,如要维持 30% 的分红率, 则 ROE 就不能低于 10% /(1-30%)= 14%。如风险加权资产增速下降到 5%,则 7% 的 ROE 就能支持 30% 的分红率。

招商当前近 17% 的ROE 完全可以支持 40% 的分红率。

3)净息差

当杠杆率和资产质量持平时,净息差下滑是能造成 ROE 下滑的主因(从而降低银行股的分红能力)。但另一方面,净息差下降反映了贷款需求不足,后者最终会导致风险加权资产增速降低,从而对提高分红率又产生正面影响。

招商的净息差还是比较稳定的,且前三季 7.9%的风险加权资产增速也低于去年前三季的 9.8%,预计今年全年的风险加权资产增速也会低于去年。

4)成为全球系统重要性银行

对 G-SIBs,无论是核心一级资本充足率,还是整体的资本充足率,今后的要求只会越来越高,这会影响招商提高分红比例的进度。

$招商银行(03968)$ $招商银行(SH600036)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP