(原标题:今年爆火的万民远VS医药女神赵蓓,谁更值得投资?)

#老司基硬核测评#

今天主要测评2位知名医药基金经理,一位是在2020年就名声大噪的医药女生“工银-赵蓓”,另一位是最近火到出圈的“融通-万民远”。

先来看看这2位的代表作基金业绩:

不得不说,万民远的$融通健康产业混合(F000727)$ 今年的表现却是亮眼,在医药指数跌跌不休的行情下,依然能取得14.5%的优秀业绩!

从近3年的走势来看,万民远的“融通健康产业”整体相对“稳”很多,虽然在2021年没有赵蓓的$工银前沿医疗股票(F001717)$ 涨得那么猛。

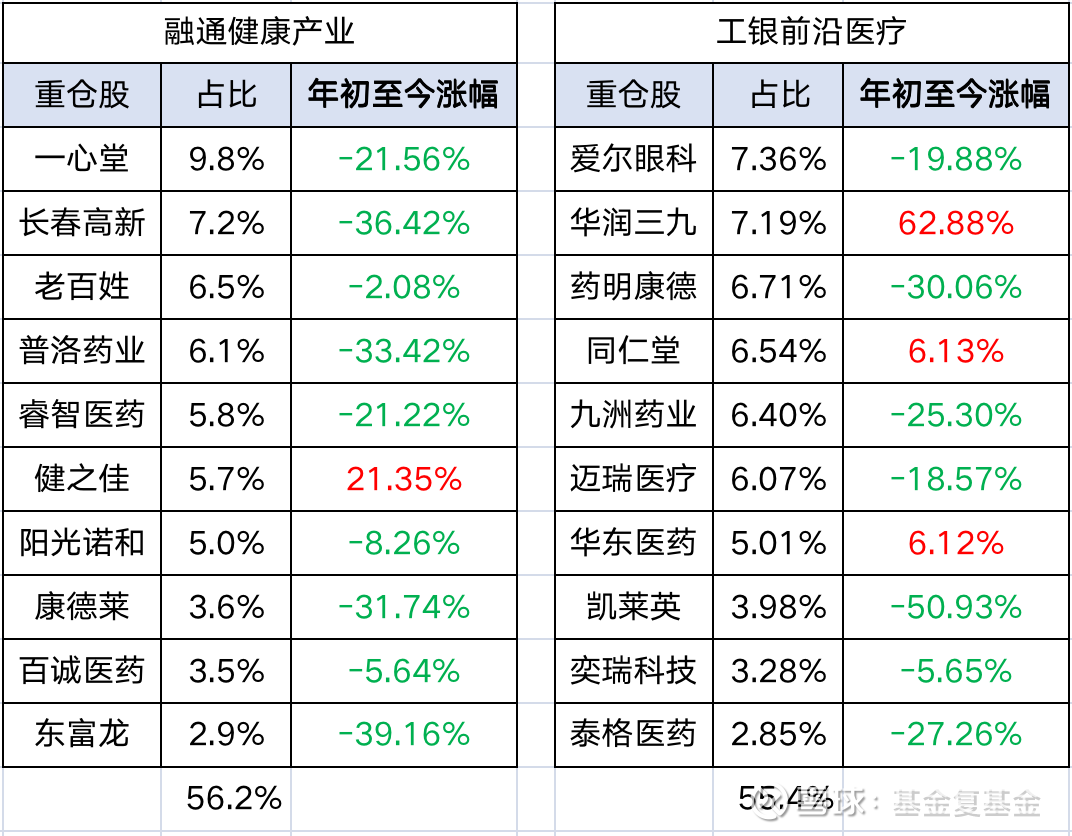

从2022年3季报可以看到这2只基金最新的重仓股:

我们会发现:

融通健康产业-万民远

(1)如果把“融通健康产业”的当前的重仓股,从年初就开始一直持有至今的话,那么一定亏很惨。这也说明了,万民远是“交易型”选手。因此,他的重仓股,非常不适合我们普通投资者用来直接抄作业。

(2)万民远的的重仓股非常小众(东富龙、百诚医药、康德莱等),即“抱团率”非常低!这一点也很符合他一直的投资理念——守正出奇,逆向投资。

因此,这种靠“频繁交易+挖掘小盘股”获利的基金,其基金规模不宜过高!因为一旦规模太高,比如超过100亿,那就不能轻易调仓换基了,这对基金经理风格的发挥,是很限制的。所以,对于想要跟车万民远基金的投资者,一定要关注他的基金规模。

工银前沿医疗-赵蓓

赵蓓长年专注在医药行业领域,擅长通过自上而下的分析框架寻找产业的趋势性机会,能够从细分子行业中看到大的产业机会,并对核心公司进行重配以争取超额回报。赵蓓投资风格是持股集中度较高,持股周期较长。

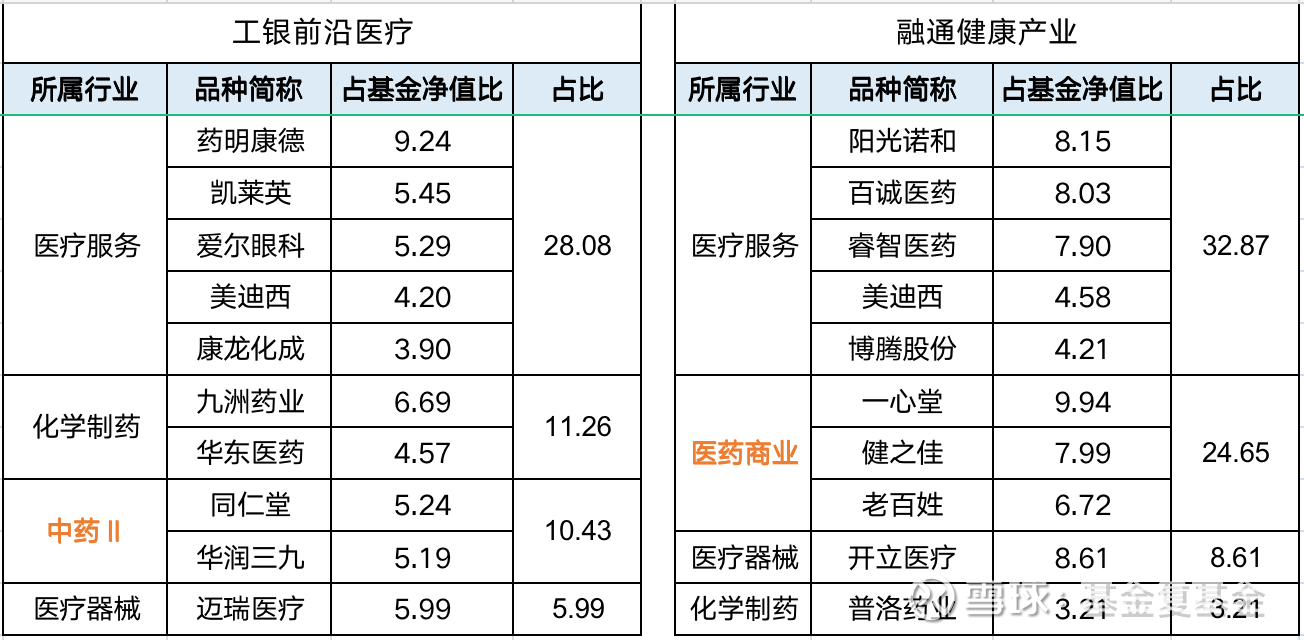

工银前沿医疗 与 融通健康产业 这2只基金的前10大重仓股,都分别属于4大医药细分行业。

共同都有的3个行业是:医疗服务、医疗器械、化学制药

两者有差异的行业是:医药商业(融通健康)、中药(工银前沿)

融通-万民远:

从其2022年3季报公布的投资策略来看,他对选择的每一个医药细分都有非常清晰的理由。目前基金重点布局:创新药及其产业链(受益于未来用药结构优化)、高端器械(受益于进口替代)、零售药店(受益于行业集中度提升及处方外流)、类消费(受益于消费复苏、原料药 (受益于成本下降及需求)。

工银-赵蓓:

我们的投资策略是选择顺应产业发展方向的细分领域,通过自上而下判断与自下而上选股相结合的策略,坚持深入研究、长期持股。三季度我们在细分领域的布局上做了一些均衡,四季度会延续均衡的思路,依然布局在估值相对合理的中药、消费医疗、CXO、器械等方向。

中药(工银前沿医疗)

2022Q1-3板块总结:中药板块2022年前三季度收入1966亿元(+4.3%),归母净利润209.17亿元(+3.6%)。

1)中药消费品:三季度5家中药消费品公司收入为91亿元(+6.2%),归母净利润为8亿元(+3%),扣非归母净利润为7亿元(+37%),主要系去年同期非经常性损益比较大;

2 )独家基药:2022年三季度16家独家基药收入335亿元(5.3%),归母净利润为27亿元(+15.8%),扣非归母净 利润为25亿元(+16.4%)。Q3增速环比有所提升,主要原因院内端产品提价带来毛利率提升,同时Q3的疫情相对于Q2有所缓和,院内渠道放量明显。

3)配方颗粒:2家配方颗粒公司收入为53亿元(-0.8%),归母净利润为6 亿元(+10.8%),主要系三季度配方颗粒国标品种销售占比提升,毛利率有所提升;

4)中药创新药:3家中药创 新药公司总收入38亿元(+13%),归母净利润为5亿元(+38.4%);

5)普药:24家普药三季度收入102亿元(- 0.5%),归母净利润为14亿元(-12.8%);6)中药注射剂:2022年三季度总收入为55亿元(-0.7%),归母净 利润为4亿元(-18.1%)。

重点看好医保免疫中药消费品。

医药商业(融通健康产业)

“直营+并购+加盟”加速拓展门店。2022Q1-Q3,7家连锁药店公司实现收入657亿元(+22.9%);归母净利润为34.3亿元(+8.8%);扣非归母净利润为33.2亿元(+11.7%)。药店板块全年维持较高的门店扩张速度,随着全国疫情的好转,大型连锁药店 有望率先发力,引领行业复苏。

短期聚焦“政策利好+疫后修复”,三季度环比改善明显。药店短期紧抓3条主线:

1)四类药政府管控趋松,经营品类逐步恢复,部分地区在常态化防控期间四类药“无需实名登记”。

2)药店逐步恢复客流量,可比同店逐季改善,门店扩增速度稳健,随着次新店占比提升,盈利能力提升可期。

3)医药电商第三方平台的监管趋严,行业规范化发展,零售药店O2O渠道有望加速发展,药店加速迈入“新零售时代”。

长期投资主线不变,行业集中度持续提升,处方药加速外流。

1)政策监管和开店限制趋严,倒逼小连锁和单体药店逐步淘汰出局,留给大连锁更多收购空间和开店机会,中长期内行业集中度提升趋势不变。药店行业“十四五规划 ”目标为药品零售百强企业年销售额占药品零售市场总额65%以上。

2)处方外流加速,线上线下融合发展。集采降价、DRG付费、“双通道”等政策加速处方药流向院外市场,处方药销售占比均呈上升趋势。线下:以院边店为依托,积极布局DTP专业药房、“双通道”医保定点以及特慢病医保统筹药房。线上:“互联网+医疗”势头强劲。零售药店积极对接各级政府及医院处方流转平台,承接外流电子处方。

万民远“逆向出奇”的投资风格,在两年前可能不太容易出彩,他的表现也确实不如葛兰、赵蓓等明星基金经理。但是在今年整体低迷的大环境下,像葛兰、赵蓓这样的医药基金经理都出现了比较明显的回撤,但是万民远却抗住了行业的下跌,将风险最小化,这是非常难得的。但是,他的风格容易受到规模影响,所以在今年大火后,后续业绩持续性也是一个问号。

赵蓓“坚持深入研究、重仓和长期持股”的风格,在今年短期已经遭受了巨大回撤,具备更高的弹性。随着疫情的动态清零和合理防控,一些被压制的医药需求被释放出来,在一定程度上,她的基金可能有较大反弹。

但是,在经济弱势的背景下,我认为医药板块今年的特性更多是“让利于民”,叠加市场对新冠线大市值公司前两年估值过高的一些担忧,今年可能不会非常亮眼。

不过,医药行业永远有技术进步、产品创新、模式迭代,比如诞生了不少诸如眼科,医美等高景气细分赛道,这也是医药行业会不断涌现投资机会的重要原因。

@今日话题 @雪球基金 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP