(原标题:为什么要救地产?)

《逃不开的经济周期》一书中将房地产比作周期之母。“十次危机九次地产”,各国政府都不会让房地产暴露于风险之中。

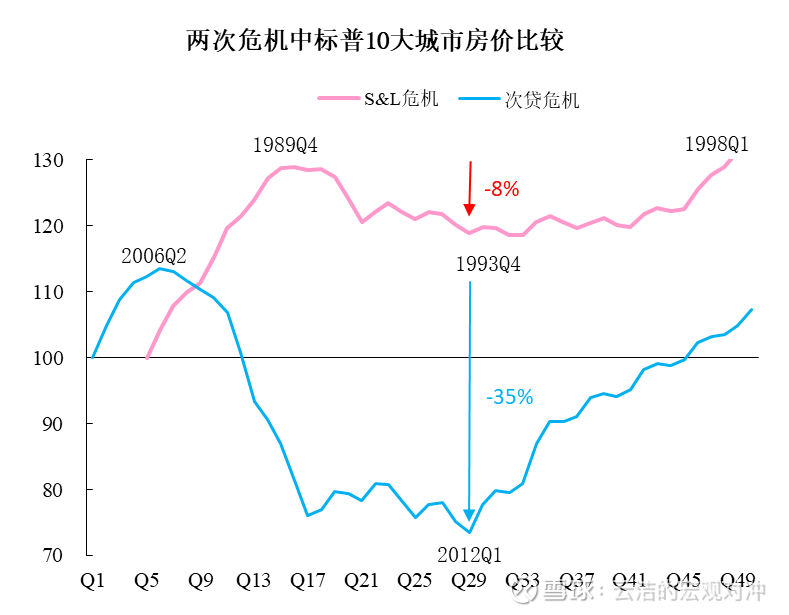

1. 89-92年美国储蓄信贷协会危机

美国的储蓄信贷协会(S&L)是一种在政府支持下专门从事储蓄业务和住房抵押贷款的非银行金融机构,承担了协助推行政府的住房政策的责任。80年代美联储大幅加息叠加利率市场化,部分S&L机构因投资管理不善开始破产,并拖累房价。房价下跌又反作用于更多的S&L机构。最终爆发S&L危机并倒逼终倒逼美国政府出手拯救。

1986年到1989年,联邦储蓄贷款保险公司(FSLIC)被迫处理了296家储蓄信贷协会,总资产高达1250亿美元。由于缺乏资金,负责“救人”的FSLIC也扛不住了,1989年被废止。随后美国政府通过财政部直接出资200亿+发行长期债券共筹集了500亿美元,成立了清债信托公司(RTC),以集中处理储蓄信贷机构资产。随后,美国国会3次修改法律为该机构追加了500亿美元。从1989年到1995年中旬,RTC共处理了747家机构,共3940亿美元资产。清算工作直到1999年底才完成。据估计,这次危机总清算成本达1500亿美元,占当时GDP2.7%。

S&L危机也对美国经济产生了较大影响:

危机期间美国共倒闭了1657家银行及S&L机构,占比10%。影响了14%的储蓄(好在已有储蓄保险),期间股市下跌20%。

1980年代初S&L坏账约500亿,占同期GDP的1.7%。1986-1989年1250亿,占比2.7%,1989年-1995年3940亿,占6.9%。

实体经济也受到了影响,1989-1992年危机期间房价下跌8%,工业产值跌了4%,失业率从5.4%上升到7.8%。为应对危机,美联储降息6.25%。

S&L危机是一次典型的金融机构破产拖累房地产并拖累房地产和经济的危机。也是美国自二战以来最严重的房地产危机(当时看),直到2007年次贷危机爆发。

2. 07-09年美国次贷危机

00年科网泡沫破裂后美联储大幅降息,使得房地产成为经济的新拉动力。低利率和金融创新让金融机构发明出将按揭贷款资产证券化实现出表,然后包装成衍生品全世界贩卖。在资产荒背景下大受欢迎,资金趋之若鹜。贷款机构顺势降低了贷款对象的信用门槛,为吸引客户,推出类似“零首付”,前3年贷款利率半价优惠等措施。让很多本无力支付首付甚至还贷款的人也因为贪图每年10%的房价涨幅,而背负上了按揭贷款。房价上涨时,这个循环可以转下去,但一旦房价下跌,问题就暴露出来了。

2006年,美国房价见顶回落,很多按揭贷款陷入“负资产”的状态(房价跌幅超过首付比例)。再加上利率优惠期结束,重置后每月的按揭贷款翻倍上涨,于是很多人选择违约了事。这就开启了恶性循环,一方面回收房冲击市场,加剧了房价下跌;另一方面,房价的下跌又被成倍放大到衍生品市场,从而引发金融机构倒闭潮:2007年3月新世纪倒闭,次贷危机爆发,2008年3月贝尔斯登被收购,2008年9月雷曼倒闭。自此,房地产衍生品的危机衍化成了金融海啸。仅美国政府的直接救市就花费了13242亿美元(占GDP 9%)。

次贷危机的影响是巨大且深远的,可以说现在的世界经济仍未完全走出它的影响。直接影响如下:

危机期间美国共倒闭了176家银行,占比2%。影响了7%的储蓄,期间股市下跌45%。

2007年坏账约1200亿,占GDP 0.9%;2008年4255亿,占比2.8%,2009年5594亿,占比3.9%。

实体经济受到了巨大的冲击,累计工业产值下跌6%,失业率从5.4%上升到10%。为应对危机,美联储降息4.75%并首次推出量化宽松政策。

数据来源:Bloomberg

3. 为什么要救地产?

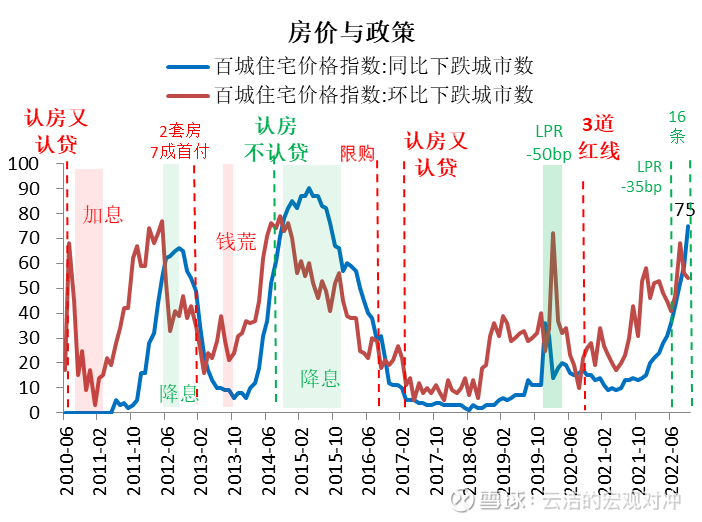

我们认为当下中国仍处于城镇化阶段,房地产市场的基本面仍然非常稳固。只是2020年在局部地区存在泡沫化风险,部分地区甚至出现“首付贷”的违规操作。从美国次贷危机的经验看,放任房地产市场泡沫的后果非常严重。国家及时出台了大量房地产调控措施,成功地遏制了房地产泡沫化的可能。

去年年下半年以来,随着房地产市场的降温和国内外经济环境的影响,房地产进入调整周期。本次房地产市场成交量下行的深度和时长来看,接近2008年。从百城房价同比及环比下跌城市占比来看,今年年中也突破了阈值,近期更是到了历史较高的水平,更多的稳地产政策值得期待:比如“认房不认贷”政策在更多地方政府推广,或者对存量按揭贷款打折。

数据来源:Wind

去年4季度在 “因城施策”的背景下,各地政府已经出台了大量针对需求端的支持性政策,也成功稳定了房地产市场成交量销量,使得房地产市场实现“软着陆”的概率提升。但此前各级政府对房地产商的态度是“保项目,不保主体”。从案例一的分析可以看出,即使房地产本身问题不大,按揭贷款机构出问题也可能影响整体市场。特别是中国经济中房地产产业链占名义GDP的25%,。因此不能让房地产行业不能出现系统性风险。

11月11日人行和银保监会联合发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(简称16条)。该通知除了支持地方政府进一步根据本地情况调整房地产限贷、限购政策为,最大的亮点在于对房地产商融资的全方位支持。我们认为这极大缓解了市场对房地产商出现大规模违约的担忧。

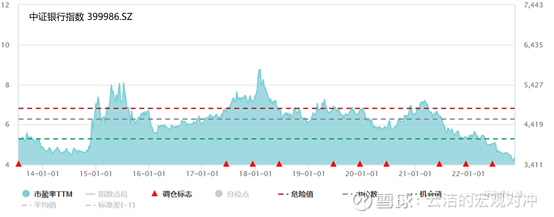

金融机构对房地产的信贷支持对银行股或是较大的利好。银行的房地产贷款敞口14.4万亿,占存量贷款比26%(截至2022年1季度)。历史上,房地产是银行最优质的资产,但随着2021年下半年房地产商债券违约,银行第一次暴露在房地产相关贷款的风险中,出现了业绩和估值的“双杀”。

地产政策纠偏,特别是16条的推出,或改善市场对银行尾部风险的预期,带来银行估值修复行情。也特别契合当下市场偏好滞涨、低估值、困境反转的投资逻辑。特别是,相比房地产公司,银行至少有业绩。

如下图所示,中证银行指数(399986)的PE降至历史最低的。PB为0.51倍,极具配置价值。$银行TH(SH515290)$

以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。

@今日话题 @雪球创作者中心 @ETF星推官 @银行指数$天弘国证龙头家电指数C(F013054)$ $天弘国证建材指数C(F012419)$

#寻找四季度主线投资机会# #雪球星计划公募达人# #ETF星推官#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP