(原标题:长江电力投资的权益水电到底有多少)

大家都知道,目前长江电力拥有葛洲坝、三峡、向家坝和溪洛渡四座水电站合计4549.5万千瓦的装机容量,明年初收购白鹤滩和乌东德后,将拥有7352万千瓦装机容量(含葛洲坝技改和向家坝扩机)。但是,大家又是否了解过,长江电力通过投资其它电力公司,所获得的权益水电装机容量是多少呢?

这几天,经过了痛苦而艰巨的整理,我大概理顺了这些数据,但由于数据来源可能会有偏差,所以只供参考,更希望得到各位指正。

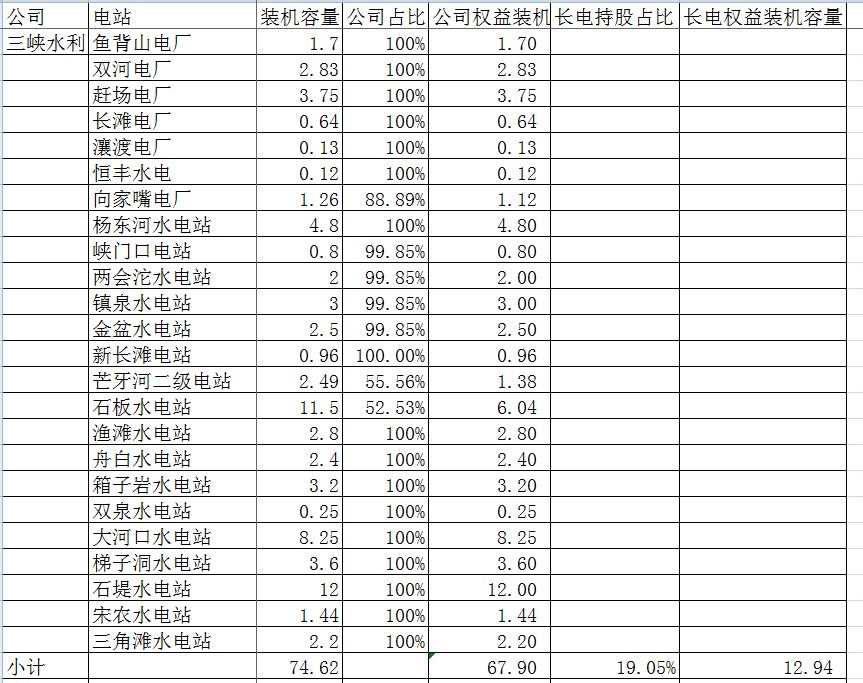

这里,我要表扬桂冠电力和三峡水利,两个公司对旗下的电力公司资产的情况披露非常详细;国投电力也做得不错;华电金中不是上市公司,信息披露不完善情有可原;剩下湖北能源、川投能源、黔源电力的信息披露,我想直接打零分!不及格的公司,自己好好学学桂冠电力和三峡水利是怎么信息披露的。

除了以上公司外,长江电力持有其它公司权益水电资产太小,暂时不纳入统计。

装机容量数据主要来源于公司的2021年年报、2021年四季度末的发电量数据、各公司官网以及百度。长江电力的持股比例按照2022年三季度末为准。

根据统计,我们可以看到,长江电力目前通过投资所取得的权益水电装机容量为719.58万千瓦,已经超过向家坝了。主要的权益资产主要集中在雅砻江流域、金沙江中游、清江流域、红水河流域。这个通过投资获取的权益水电装机容量,是大家平时忽略的。很多人一直只认为,长江电力六个水库到头了,以后没有成长性了。

我们可以看到,这几个流域的水电站,地理位置都相当好。要么就是可以配合长江电力六个水库进行联合调度,发挥协同效力(如雅砻江和金沙江中游); 要么就是电价比较高(如清江流域);要么就是离消纳段比较近(如红水河流域)。这些水电资源,可以说是基本占据着中国最好的地盘。

再看远期规划,金中龙盘和两家人、雅砻江其它水库投产后,长江电力按照目前的持股比例不变的话,权益装机容量将再增加312.28万千瓦,达到1031.86万千瓦,相当于一个乌东德的装机容量。所以,未来十年甚至20年,长江电力不需要再增持1分钱,也能舒舒服服的实现投资权益装机容量从一个向家坝的水平提升到一个乌东德水平。

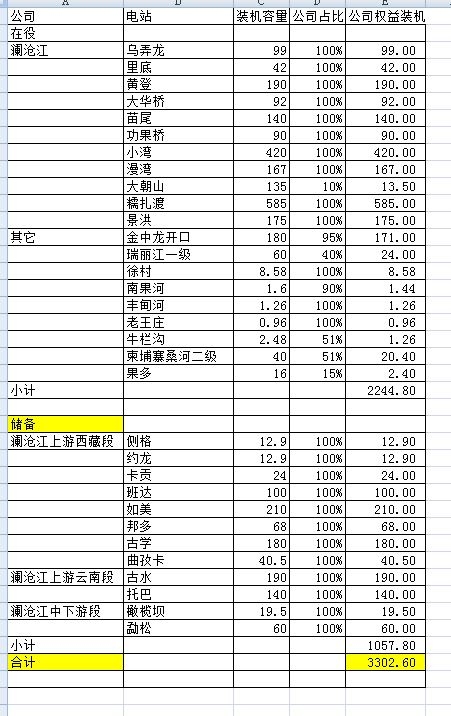

或许,很多人也比较喜欢华能水电,我也特意整理了一下华能水电的数据,如下(数据主要来源于招股说明书和年报以及年度发电量数据披露):

我们可以看出,目前华能水电的权益装机容量为2244.8万千瓦,长江电力投资获取的权益装机容量大约是其1/3;远期投产后,华能水电的权益装机容量为3302.6万千瓦,长江电力投资获取的权益装机容量大约是其1/3。可见,无论是目前还是远期,长江电力如果持股比例不变的话,投资获取的权益装机容量都是华能水电的1/3,也就是说,长江电力通过投资端的体外生长模式,已经可以再建1/3个华能水电了。但是,大家要注意的是,华能水电从2000万千瓦增长到3000万千瓦级装机容量,是需要不断地花钱去建设新的水电站的;而长江电力的权益装机容量从700万千瓦增加到1000万千瓦级别的过程,是基本不再需要花太多钱的(金中的龙盘和两家人要花点钱,但雅砻江项目,是躺着看国投和川投两兄弟干活的)。所以单从这块的增长模式,长江电力已经完胜华能水电。至于还有其它的优势,这里不展开讨论。

另外,如果把长江电力的抽水蓄能电站也归为水电的话,目前长江电力在握的抽水蓄能项目装机容量已经达到1000万千瓦。所以,远期来看,乌东德和白鹤滩注入后,长江电力的水电权益装机容量增量至少将达到1300万千瓦,接近于一个白鹤滩的水平。

另外,我本来想统计一下发电量数据的,但因为各家公司发电量数据披露不完善,且发电量数据随着来水波动会经常发生变化,所以暂时无法统计出来。

所以,乌白注入,并不是长江电力成长的天花板,而是新的征程刚刚开始!2022年,25元的长江电力,且买且珍惜!

注: 以上数据没有把雅鲁藏布江的更远期规划列入考虑,主要是因为:1)雅鲁藏布江开发难度太大,离消纳地距离太远,以目前的水电价格看,根本不可能盈利,投资风险巨大,所以上市公司基本不会去插手,而只会把任务交给集团公司;2)雅鲁藏布江的开发属于更远期的规划,十年内甚至20年内看不到成果。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP