(原标题:持股守息的可选标的之一:农业银行)

农业银行是国有六大行之一,是央企国资控股,第一大股东是中央汇金投资有限责任公司,持有1400.87亿,占40.03%,第二大股东是中华人民共和国财政部,持有1235.15亿,占35.29%,H股香港中央结算(代理人)有限公司,持有305.33亿,占8.72%,第四大股东是全国社会保障基金理事会,持有235.21亿,占6.72%,其它都是中国烟草、证金、汇金等实力强劲的央企等,真正在A股市场上的流通股并不多,前十大股东中没有一家公私募基金,在2022年3季报中,披露出来的公募基金整体持仓农业银行也仅仅10.39亿股,占比0.35%,持仓市值也就20多亿元,主要也是指数基金被动配置,与基金对白酒、消费、医药、新能源、光伏、芯片半导体行业的持仓相比,可以忽略不计。

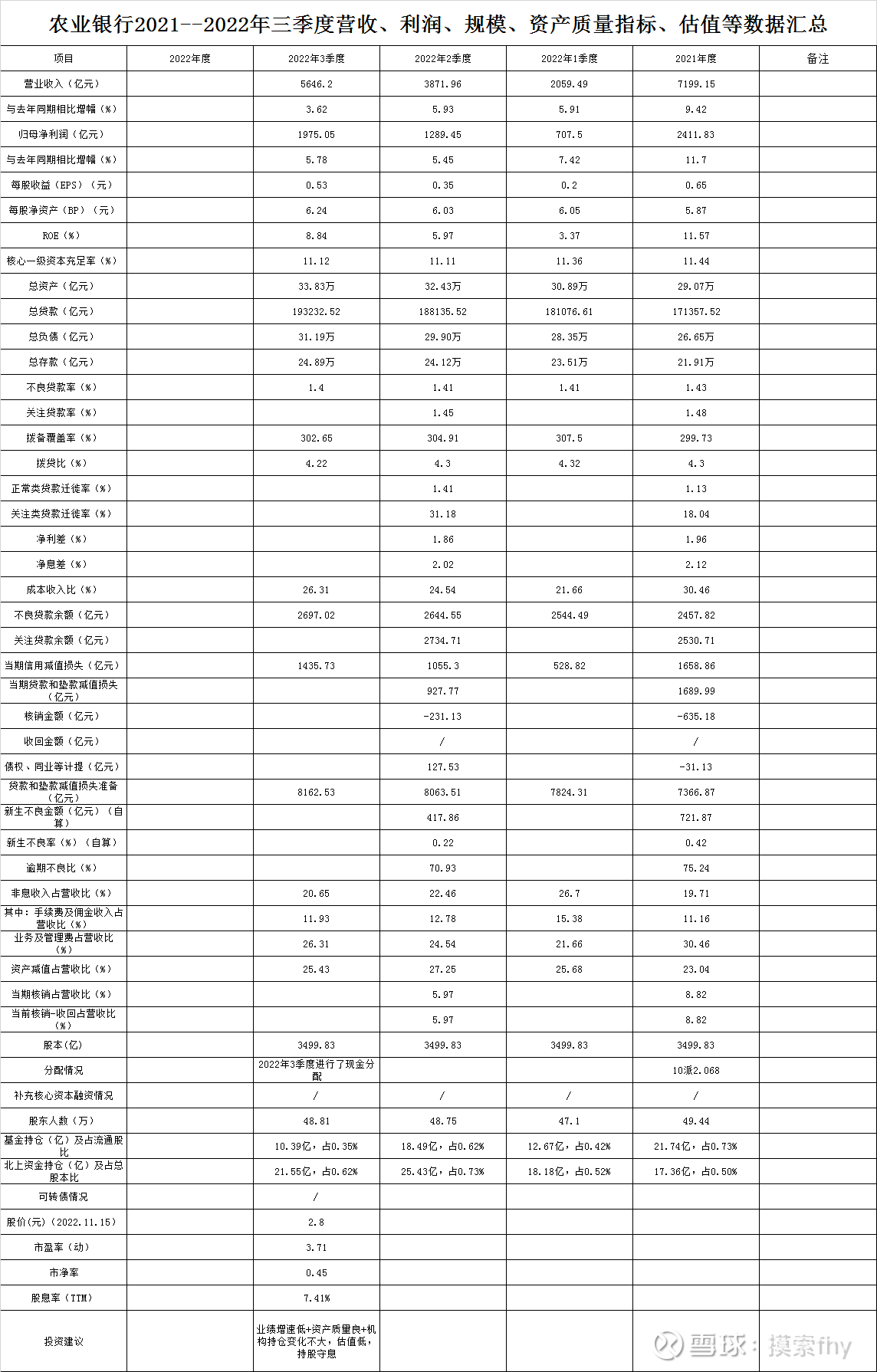

农业银行有没有投资价值呢?我们以2022年3季报的数据来看一下,以2022年11月15日收盘价2.80元计算,PE(动)3.71,PB0.45,股息率7.41%,而中国10年期国债收益率为2.82%左右,农业银行过去几年经营稳定性也比较好,每年的业绩增长基本在5%左右,近几年每年的派息金额也是逐步增加,股价不变的话,股息率还会逐步提高,持股守息或收息后再买入农业银行逐步增加股权应该是一个稳健,想赔钱都难的生意,比普通人现在拿钱存银行、或开饭店、门市等做小生意要稳健保险的多。以公募基金为代表的机构更是对农业银行类收息股不屑一顾,主动基金配置的也非常少,原因何在?

中国有闲钱可以拿出投资的人总数是不少的,居民存款数量也是一直在增加,股民数量、买基金的基民数量也是一直在增加,但是有正确的投资理念,并能坚持学习提高、坚持长期持有、慢慢变富的投资者不多,包含我自己,刚入市也是抱着只争朝夕,快速赚钱的思想进入股市,只是被市场无情的一次又一次毒打,韭菜被割了一茬又一茬,痛定思痛后才进行价值投资、按股权思维,追求慢慢变富,才能在这个市场生存到现在,不然早就被淘汰出局了,我原来单位早期一起入市(2005-2007年)的股友偶尔联系一下,基本都金盆洗手了。2014-2015年杠杆牛又套牢或爆仓了一批投资者,2019-2021公募基金大发展高位又套牢了一批新基民,现在真正在雪球活跃的个人投资者并不多,从这次雪球投票就可以看出来,参与的投资者很少,有几万,十几万的大V十多天的投票时间也就几千张票,个别的才几百张票,人气冷清可见一般。可常识告诉我们,越是熊市,越是市场低迷,人气冷清,越蕴藏着较大的投资机会,有经验的投资者在这个时候更应该静下心来,加大阅读,多去翻石头,找出一些遗落在地上的被蒙尘的明珠,不然人云亦云,别人恐惧我们也跟着害怕,别人贪婪我们也跟着追高,那你不成为10个里面的7个谁成为?

机构不批量买入,主要原因就是盘子比较大,业绩没有大的想象空间,管理层也不会与它们蝇营狗苟,各种信息的获得基本可以做到所有投资者同时知道,想获得信息差基本不可能,也就不容易割散户的韭菜,每年5-7%的股息率,每年10%左右的收益(长期持有,短期没有保证)它们看不上,它们需要找的标的或行业是短期30-50%以上的业绩增速,要求股价短期1-2年要上涨几倍的标的,估值高低基本不在它们的考虑范围之内,30-50倍的也不怕,可以抱团抄到80-100倍以上,我们可以看看2019-2021年被基金抱团炒作过的重仓股,从低位上来大多都上涨了5倍左右,个别的甚至在10倍以上,如白酒、消费、医疗、新能源、芯片等莫不如此。基金净值短期内大幅增加,吸引更多的基民入场,也就相当于新股民,不被教育怎么可能成长,进入2022年以来,抱团炒作的危害暴露无遗,被基金抱团炒作过头的重仓股被产业资本、原始股东和创投资本收割的一愣一愣的,简直成为了明显的靶子,高位入场的新基民没有个几年想解套很难。可基金经理和基金公司那是稳赚不赔的。这就是我们现行的管理制度,一个好的管理、制约机制还得一段时间才能完善。这不是我们要考虑的,我们主要考虑我们自己,如何生存,如何不被收割就行了。

以农业银行为代表的一批经营稳健,没有经营天花板的标的比较适合追求稳健回报的投资者,当我看到农业银行2022年3季报时,资产质量各项指标与半年报相比基本一致,业绩增速和资产质量符合市场预期,受地产和疫情的影响并不明显,其向投资者交出了一份合格的成绩单,我为了更清楚的对比2022年以来三个季度营收、规模、利润、资产质量指标等情况,特作出了2021年、2022年1季度、2022年2季度、2022年3季度各项数据列表对比,情况如下:

对农业银行2022年3季度具体各项数据我就不一一解读了,大家可以自己对照查看,已经非常清楚了,下面我就说一下其投资逻辑:

1、我一贯的观点就是现在市场对银行股整体大大低估,就是被市场一直诟病的民生银行、浦发银行现在持有也比A股市场上90%以上的标的有投资价值。拿个3-5年(含分红)也应该跑赢上证指数,没时间研究又愿意投资的买入银行ETF指数基金也能享受到银行股的价值回归。(我不是建议大家去买民生、浦发,想买银行股的有更好的标的)

2、有时间研究,愿意在银行股投资上有较大进取精神、对自己收益有较高要求的投资者可以精选成长性银行股,持续跟踪,长期持有,具体怎么选,可以参看《谁会成为未来银行股上涨的龙头?--附2022年3季报16家成长性银行股各项数据对比》,这只是提一个思路,具体买卖哪个标的,还有很长的路要走,总之一定要自己真正弄懂自己所选的标的,内心真正认可其价值,我说一个简单的标准:就是你看好的标的,已经布局了,其股价涨了或跌了你都有加仓的欲望,基本说明你对这个标的比较了解,如果跌了或涨了你自已心里不踏实,有卖出避险或获利落袋为安的想法,说明你还是不太懂这个标的。能选出优秀的、内在价值远低于市场价值的公司,同时能正确面对市场的波动,去利用市场先生为我们所用,而不是被市场先生所左右,才是在A股市场上生存并有所收获的不二法门。

3、对一些追求稳健收益的投资者,既想享受中国经济长期发展的成果,又不愿意冒太多风险,追求比存银行定期利息,10年期国债利息高的投资者,现阶段的以农业银行为代表的一批高股息率标的就是非常优秀的可选标的,3倍多的市盈率、0.45倍左右的市净率、7%以上的股息率,非常具有吸引力,其估值也处于农业银行上市以来的最底部区间,而其现在的基本面还是其历史上较优的时候,资产质量各项指标都处于良好区间,就是业绩增速在5%左右,比大多数上市公司强,今后几年也能大概率维持,现价买入,长期持有持股守息,并用股息再投入,就是股价不变,6-7年大概率收益也能翻倍。何况还有持股守息,等待过激的意外之喜呢?(这一点我们只能等待,而不能强求),需要说明一点的是买入农业银行后一定要有长期持股的思想,也就是股权思维,不能被短期的股价涨跌所影响,拿不住,否则就会成为被主力收割的韭菜。

4、现价农业银行H股股价大概比A股便宜20%左右,我的个人意见还是买入A股为好,因为港股股息对个人投资者要收取20%利息税,而A股对长期持有者(1年以上)免收利息税,同时买入港股在货币转换时也有损失,同时港股还有持仓税,双边增收印花税等等,另外港股市场上都是国际资本大鳄,我们的公募基金南下这几年也是亏损累累。何况我们个人?还是在A股市场吧,A股持仓及账户还有新股发行和可转债发行打新红利,虽说红利大不如前,可有总比没有强。

5、农业银行只是银行股中稳健持股守息的其中一个标的,在银行股中还有很多优秀的持股收息标的,有些还具有一定的成长性,如兴业银行、江苏银行等、股息率也不低,成长性还在10%以上,也可作为选择对象。

由于现阶段我采取的是分散持有成长性银行股策略,暂未持有农业银行仓位,我非常认可农业银行的投资价值,今后随着银行股行情的发展,有配置一部分农业银行等稳健标的的打算;以上观点和看法只是我个人的认知,可能有屁股决定脑袋之嫌,仅供参考。

@摸索fhy $农业银行(SH601288)$ $兴业银行(SH601166)$ $江苏银行(SH600919)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP