(原标题:债券基金要避坑,这四个指标请记牢)

债券也能 “大跌”?!

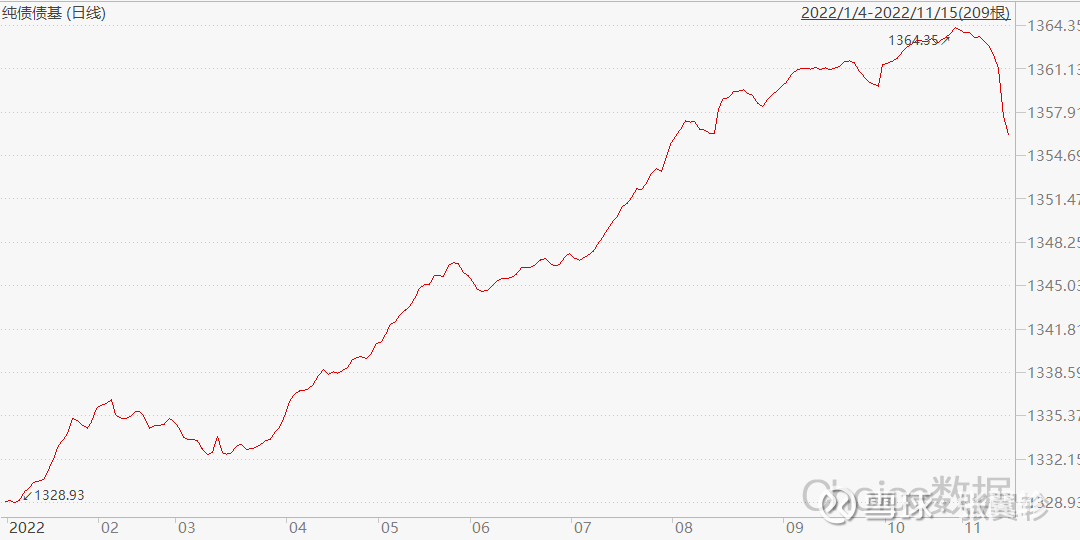

周一以及随后周二债券基金的显著回调,无疑让许多债券基金持有人,尤其是将债券基金视为货币基金优选替代品的持有人,大惊失色了一番。

单以跌幅绝对值而言,对笔者这种以权益基金为主的老基民来看,债基周一的跌幅,不值一提。

毕竟以中证准债债基指数来看,周一也就下跌了 0.26%,再加上周二下跌 0.10%,不过是 “洒洒水” 而已。

但架不住债券基金本来就涨得少,这么一跌可就是回到了 8 月中旬的水平,不过几天回吐三个月的收益,这让本来就以绝对收益为诉求的债券基金持有人怎么受得了。

有许多朋友来问,手里拿的债券基金怎么办,因为没看到具体基金名字,所以只能笼统的回答一句,短期债券基金风险还小,硬抗也罢了;长期债券基金得当心。

朋友的随后的提问让我大吃一惊:怎么判断一个债券基金是短期债券基金还是长期债券基金。

我顿时在醒悟,主要买债券基金的,往往本来就是基金小白中的小白,而偏偏债券其实是一个远比股票复杂的金融品种,债券基金也远比股票基金要不透明,作为基民直接进行债券基金投资,是一件高难度事情。

这里,只能做一点基本普及和避坑指引。

为什么债券投资那么难?

记得很多年前,我在香港中文大学念书时,在债券之神 Bill Gross 传奇的感召下,一度想研究下债券。

然后在图书馆借了一本九百多页的固定债券投资手册回来坑,那时候课余时间多,勉勉强强是读完了,但对精研债券是彻底打了退堂鼓,而是选择以指数基金的方式对债券进行大类别投资。

至于原因,除了债券投资的 “科学性” 远不如股票之外,更重要是知难而退。

相比股票总体就是一类投资品种,除了偶尔有优先股这样可以不关注的异类之外,其实要入门基本知识还是简单的。

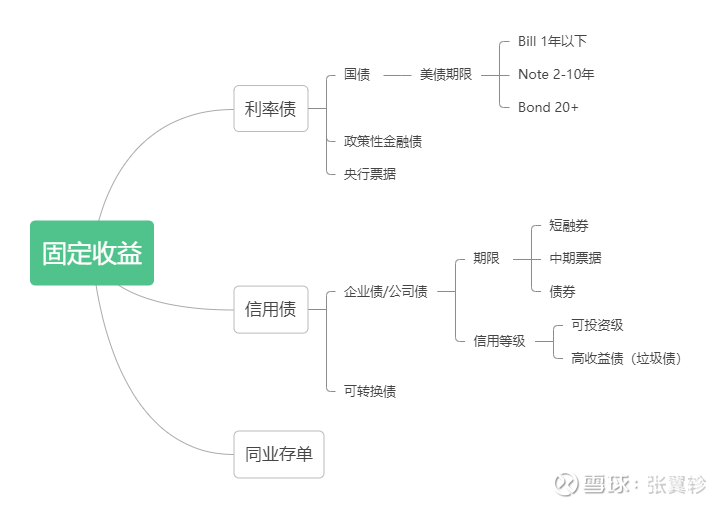

但债券这玩意儿,说是一类投资品种,但其实下面细分的品类太多。

下表是我按照中国债券基金持仓做的一个简单的分类,普通基民要搞明白下面每一个分类,都不是一件容易的事情了。

而美国债券市场超级发达,品类和复杂度就远胜于我们。按照美国的发展历程,未来中国的固定收益类投资,也只会越来越复杂,对普通基民的学习难度更大。

债券难,债券基金更难

债券本身就复杂,而要研究债券基金,就更复杂。

这种复杂,很大程度上来自于基金债券类持仓信息披露的透明度不如股票。

对于基金的股票持仓,大多数基民都知道,每个季度会披露十大权重股,半年报和年报披露所有股票持仓,然后还有行业分布辅助判断,能做的分析还是相当多的。

但是对债券基金,十大权重是没有的,全持仓就更不用想了,你能看到的微观持仓数据,就是每个季度一样的五大持仓。

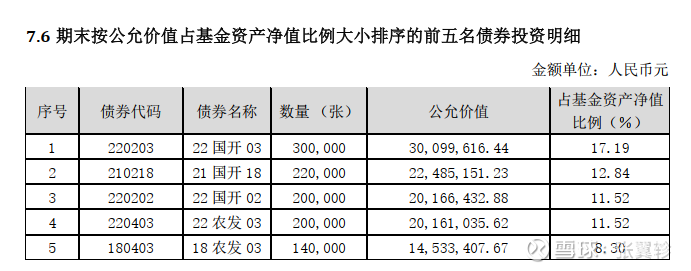

比如下图是某个债券基金披露的数据,像这种持仓比较集中,五大持仓就占去六成净值的,真的一个个券种仔细看一下,大体还能了解下。

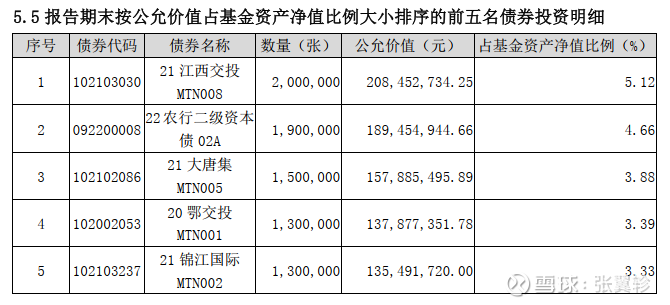

但你要遇上类似下面这种五大重仓债券,你说能看出个啥。

正因此,对于债券基金,很大程度上只能盲人摸象,对债券下面的主要类别分布有一个了解,更细节的信息就不要想了 —— 这也是为何债券基金遇上企业债 “暴雷” 会人心惶惶,因为哪怕你对某类债券特别担心,也很难得知你持有的债券基金是否持有相关债券。

避坑的四个视角

债券基金要避坑不容易,这里只能勉为其难介绍几个可以参考的信息。

长债与短债

债券,有一个叫 “久期” 的指标去衡量其对利率变动的敏感性。久期越大,则利率波动风险越大。

很可惜,我们的债券基金不似许多海外同行,会披露这一数据,所以对于债券基金的久期情况,我们无从得知。

至多,是从大类别上来看,知晓一直基金是短债基金,还是中长期债券基金。

有些债券基金,名字中就会有 “短债” 的字样,或者在投资范围内就标明了是短债,这种就比较可爱直观了。

比如笔者之前在《短期纯债 PK 短融、存单,现金替代行不行?》提到的天弘安利短债,名字中就有这样的说明。

而它家在投资原则中,对期限也有明确的界定:

债券资产投资占基金资产的比例不低于 80%, 其中投资于短期债券资产的比例不低于非现金基金资产的 80%。每个交易日日终在扣除国债期货合约需缴纳的交易保证金后,本基金持有现金或者到期日在一年以内的政府债券不低于基金资产净值的 5%, 其中,现金不包括结算备付金、存出保证金、应收申购款等。

本基金所指短期债券为剩余期限或回售期限不超过 397 天 (含) 的债券资产,包括国债、央行票据、金融债、企业债、公司债、公开发行的次级债、地方政府债、政府支持机构债、中期票据、短期融资券、超短期融资券、可分离交易可转债的纯债部分。

但若名字或者投资原则中没说明的,有时候我们就只能借助第三方分类。

比如你用天天基金查看某只基金,会显示其实债券型基金下的长债还是短债。如果你担心利率上行风险(意味着债券价格下跌),那么就要多选择短债,规避长债类基金。

债券杠杆

基金的债券投资与权益类投资最大的一个不同就在于:债券基金偏爱加杠杆。

由于债券风险相对较低,所以在低利率时代,许多基金 —— 尤其是定期开放型基金,会选择通过回购交易等方式拆借资金,放大资金杠杆来提升收益。

杠杆这东西,看准了自然收益多多,看错了或者遇上周一这种债市整体萎靡,自然也就跌得多。

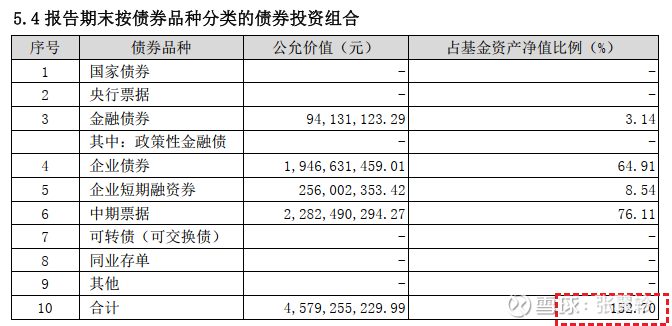

所以基金季报中,要高度留意 “报告期末按债券品种分类的债券投资组合” 这张表。

首先要看的,就是 “合计” 值,下表是某只定期开放债券基金的三季报,152.70% 意味着其债券仓位是净资产的 1.527 倍,收益和波动都会如此放大。至于 5 和 7 两行数据,随后也会介绍到。

传统债券基金,杠杆率要控制在 140%,即根据《公募基金运作管理办法》,“基金总资产超过基金净资产的百分之一百四十”。但是定期开放的债券基金,这块可以放大到 200%。

债券基金持有人,可以根据债券基金种类,和上面这个值,评估你持有的基金杠杆是否较大。

短融券

在上面的债券投资组合中,仅有的具有期限属性可以辅助判断债券基金期限长短的品种就是 “短融券”。

所谓 “短融券”,即:

在银行间债券市场发行和交易并约定在一定期限内(365 天以内)还本付息的有价证券,其发行对象为银行间市场机构投资者,包括银行、证券、保险、基金、农商银行、财务公司及部分企业。

因为短融券上限 365 天,所以一个债券基金的短融券比例越高,那么可以推测是总体久期越短,对利率波动越不敏感。

所以你会发现,许多界定为短期纯债的基金,短融券比重可能要达到六七成甚至更多,而长期纯债,许多可能只有百分之十几二十的比重。

可转债

可转债,虽然名字中带有一个 “债” 字,但是却兼具 “股性” 和 “债性”。

如果债券基金持有的可转债偏 “股性”,A 股行情好时,涨得是很喜人,但是遇上 A 股萎靡,可能跌得比股票少点,但是相比债券,可依然是厉害的很。

比如下表这些债券基金,你看名字恐怕不会有任何联想到 “可转债”,但是看持仓才会发现,高比例的可转债持仓。进而导致其中不少今年迄今是亏损,而且亏损不少的。

当然,债券基金的选择,总体依然是一件比权益类基金更复杂的事情。实在不想添这个麻烦,也不妨考虑下以FOF或者基金投顾的分散化方式来间接投资。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP