(原标题:腾讯控股2022Q3:供给侧改革按序推进)

1、收入同比-2%,环比改善+5%;

2、收入结构中,除了B端业务外,C端的游戏、广告、增值服务还同比低个位数负增长;

3、费用大幅改善,主要得益于关停服务,减少销售投入等;

4、扣除投资收益和考虑财务成本后,纯经营盈利税后240多亿元,同比差不多,环比大幅改善+20%

5、游戏本土收入下降,王者和吃鸡略下滑,LOL电竞经理和重返帝国等新游表现一般;

6、游戏海外收入上升但也有限,海外Level infinit整合各中小工作室做得不错;

7、广告尽管同比低个位数负增长,但环比大为改善,得益于视频号和小程序;

8、增值服务收入短期很难提升了,后续看降本增效,据说新一轮破产G要裁员30%+;

9、金科企服保持了高毛利率,降本增效效果很好,但取而代之收入增长也发乏力了;

10、费用还会继续减少,减员的效果还在路上,一是人数还是减得太少,二是N+3本期进费用了;

11、游戏监管方面,管理层放风说版本号快了,人民网也黑转粉;金融监管方面,业绩会特意强调三星财险,应该是为分拆独立企鹅金控,提前占坑埋好伏笔,平安前太子任汇川估计磨刀霍霍了;平台经济红绿灯也告一段落了;

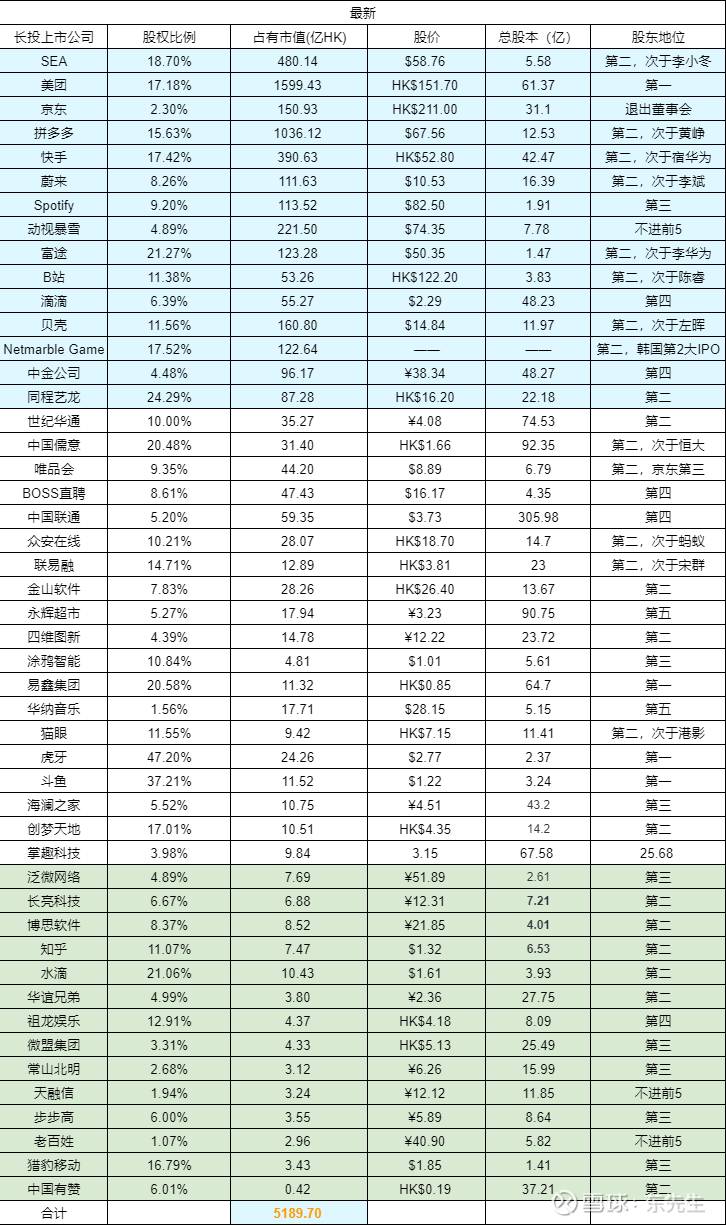

12、公司近3000亿元的现金,1800亿元的借款。金融资产公允价值近4000亿元,长期股权投资公允价值(附图)5200亿HKD,长期股权投资非上市的先不考虑了。毛估现金和借款相抵消后的不要了,金融资产+长投公允按1万亿HKD算。

13、公司当前一年自由现金流1000亿元(折合1100亿HKD)。当前市值2.8万亿HKD,大概是18PE左右;

14、未来3-5年,视频号和小程序持续商业化,游戏出海,云聚焦PaaS和SaaS,外加降本增效,1500~2000亿HKD自由现金流问题不大。结合无风险利率估值和1万亿的投资组合,合理市值5~7万亿期间吧。

15、全年250工作日,扣除静默期80工作日,剩170个工作日。每天6亿回购,大概花1000亿港币,考虑账面现金和创造自由现金流的能力,是可以做到的。

$腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$ @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP