(原标题:最近的理财产品波动,提醒我们2022是“资管新规元年”)

欢迎大家关注基金投顾组合$长丰稳健(TIAA026062)$ $长丰优选(TIAA026063)$

聊聊最近波动比较大的债市和一些银行理财产品。

在之前的文章里说过,一开始还是大家对于未来政策转向的预期赎回债基和理财产品,后来就开始是慌不择路,导致市场出现一些流动性的问题。

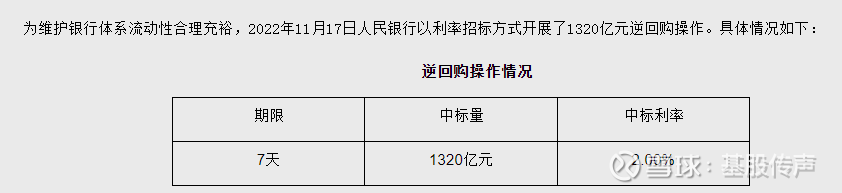

既然是流动性问题,那央妈就解决流动性。早上9:20,投放了1320亿的7天期逆回购。

央妈出手,缓解了一些流动性问题,10年期国债逆回购反弹0.52%。后续估计央妈还是看市场情况进行调整。

这一次债市和银行理财产品的回撤,也是一次对于投资者的洗礼。

自从新的资管新规出台后,产品净值化,就是发展的大方向。

所谓净值化,指的是这个产品每天是赚钱、还是亏钱,赚了多少、亏了多少,都明明白白的标识出来;

相比之前,大家更加熟悉的是,允诺你一个投资收益,到期后连本带息都给你。至于中间发生了什么,投资者根本不清楚,当然公司也不会公告。

金融市场总是变化莫测的,债券、股票、黄金、商品期货,每一类资产,都在不停的波动。

很多人觉的债券嘛,一张欠条,应该不会变的。

但企业的经营状况在变化,企业的信用级别在变化,企业的债券价格也会发生变化。最极端的情况,企业都破产了,那债券这个欠条,肯定要大打折扣。

过去,如果摊上一个企业债券出问题,一个方式就是借新还旧,开个新产品把前面旧产品的本息都还了。但下一个产品也可能遇到债券出问题的情况,循环往复,风险不断累计,最后有可能失控。

产品净值化后,每一个问题都反应在当期上,风险在每天的波动中展示出来、释放出来,风险不会累计。

2018年提出了“资管新规”,本来预期2020年完成过渡,但由于环境复杂,整体延后了1年到2021年。

所以,今年、2022年是“资管新规”过渡期之后的第一年,也可以称为“资管元年”,很多的投资者不适应、不理解。但随着时间的推移,不断的市场波动,未来大家会逐渐熟悉和适应。

这也就迫使每一个人都逐渐学会理财,因为你很难像过去一样,找到一个理财产品,允诺你保本保息一年拿5%的利息。除非选择放在银行活期存款,但是每年2%左右的通胀。

高风险高回报,低风险低回报,每个资产都有风险(波动),收益就是对于风险的补偿。

欢迎大家关注基金投顾组合$长丰优选(TIAA026063)$

#银行理财连续下跌,有产品触碰赎回上限#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP